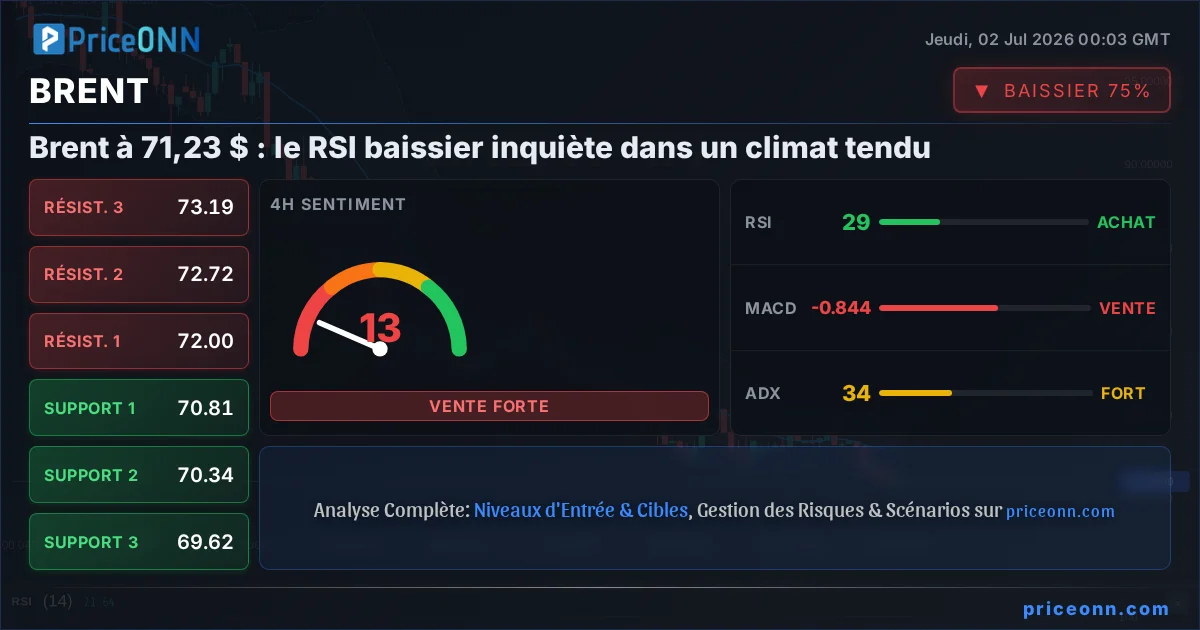

Chine Le Moteur Industriel Tourne à Vide, La Consommation Domestique à la Traîne

Le Géant Industriel Chinois Déploie sa Puissance, le Citoyen Attend les Retombées

Le premier semestre de 2026 a incontestablement mis en lumière la formidable capacité de production de la Chine. La balance commerciale du pays a affiché une progression spectaculaire, frôlant des records historiques, soutenue par des investissements soutenus dans les secteurs de pointe, tant manufacturiers que de services. Parallèlement, les réserves stratégiques et les interventions politiques ciblées ont offert une protection appréciable face aux risques de perturbation des approvisionnements énergétiques. Cependant, le tableau se complexifie lorsque l'on examine la situation intérieure. Le véritable levier des ambitions de développement à long terme de la Chine réside dans sa capacité à traduire son succès industriel en bénéfices concrets pour sa population. La voie à suivre présente un paradoxe : la force motrice de la résurgence économique chinoise, un potentiel rebond de sa base de consommateurs nationaux, recèle également les germes de son plus grand défi.

Excédents Commerciaux Records, Dynamiques Internes en Mutation

Les récentes statistiques commerciales dressent un portrait éloquent de la vigueur exportatrice chinoise. Après un repli à 51 milliards USD en mars, l'excédent commercial mensuel a connu un rebond marqué pour atteindre 85 milliards USD en avril, puis 105 milliards USD en mai. Le solde moyen depuis le début de l'année s'établit ainsi à un substantiel 91 milliards USD, se rapprochant de la moyenne de 99 milliards USD enregistrée en 2025, et contrastant fortement avec les 35 milliards USD moyens observés en 2019. Bien que la croissance des exportations en mai, de 19% en glissement annuel, puisse sembler exceptionnelle, des gains soutenus à un chiffre élevé semblent de plus en plus probables. Cet excédent croissant ne s'explique pas uniquement par la demande internationale. Une analyse plus approfondie révèle que la production nationale chinoise supplante de plus en plus les importations pour la consommation intérieure. Le secteur automobile en est un exemple frappant, où les véhicules fabriqués localement gagnent un terrain considérable, contribuant ainsi à l'expansion de l'excédent commercial d'une année sur l'autre.

Malgré ces succès à l'export, l'investissement global dans les actifs fixes a montré des signes de faiblesse, avec une contraction de 4,1% de la croissance depuis le début de l'année à fin mai. Ce ralentissement a été principalement entraîné par des baisses dans les secteurs de l'éducation, de la santé et de l'immobilier, ainsi qu'un fléchissement dans les services publics et les transports, et des résultats mitigés dans le secteur manufacturier. Il est essentiel de souligner que cette stagnation de l'investissement survient après des années d'expansion agressive. Chaque année où les niveaux d'investissement se maintiennent libère une vague de nouvelles capacités et d'améliorations de l'efficacité.

Le Dilemme du Consommateur : Opportunité ou Menace Imminente

Les revenus cumulés générés par les activités commerciales de la Chine après la pandémie auraient dû, en théorie, favoriser un secteur des ménages robuste et confiant, doté d'une richesse croissante. Pourtant, les données récentes suggèrent le contraire. La croissance nominale annuelle des ventes au détail s'établit à un morose -0,6% en glissement annuel, et le marché immobilier demeure profondément ancré dans la faiblesse. Bien que la concurrence intense entre les entreprises chinoises ait historiquement comprimé la rentabilité – un problème que les autorités s'efforcent de résoudre par des initiatives « anti-involution » – le principal moteur du malaise des consommateurs semble être une déconnexion croissante entre le revenu agrégé des ménages et l'expansion rapide de l'industrie chinoise. Pour que les consommateurs retrouvent leur assise, les bénéfices économiques du commerce doivent se répercuter plus efficacement vers le bas. Les analystes anticipent que cela se déroulera comme un ajustement structurel en plusieurs étapes, probablement sur plusieurs années, commençant potentiellement par des mesures de relance proactives plus tard cette année. Les premières interventions devraient se concentrer sur le renforcement du marché du logement et la réintroduction de subventions pour les dépenses discrétionnaires. Ces actions sont vitales non seulement pour stimuler la demande immédiate, mais aussi pour favoriser l'emploi dans les secteurs associés. L'embauche dans la fabrication et les services de haute technologie est moins susceptible d'accélérer, compte tenu de la préférence établie de ces secteurs pour l'investissement en capital et des gains d'efficacité offerts par l'automatisation et l'intelligence artificielle. Pour que le ménage moyen bénéficie directement des avancées industrielles de la Chine, une attente plus longue pourrait être nécessaire jusqu'à ce que les valorisations boursières reflètent fidèlement le potentiel futur de ces géants industriels. De plus, les consommateurs devront se sentir suffisamment en sécurité pour engager leur patrimoine dans des actifs plus risqués. Bien que les autorités puissent accélérer ce lien en offrant des incitations à l'investissement direct dans les titres ou en améliorant la confiance dans les produits de richesse et de retraite, cela ne devrait pas être une priorité immédiate.

Effets d'Entraînement sur les Marchés et Surveillance du Yuan

Si Pékin prend des mesures décisives dans les mois à venir pour remodeler le récit de la consommation, une croissance soutenue du PIB à 4,5% ou plus reste réalisable, même si la contribution du commerce diminue. Cependant, une approche plus passive, axée uniquement sur la protection contre les risques, pourrait voir la croissance décélérer à 4,0% et devenir de plus en plus précaire. Du point de vue des devises, une reprise réussie axée sur la consommation jusqu'en 2028 pourrait permettre au Renminbi de s'apprécier durablement vers ses précédents sommets, bien que brefs, contre le dollar américain observés en 2022 et 2018, autour du niveau de 6,30 USD. Dépasser ce seuil est concevable, bien que peut-être plus probable au-delà de l'horizon de prévision actuel, à mesure que le rôle croissant du Renminbi dans les flux commerciaux et financiers mondiaux gagne une acceptation plus large.

Il est essentiel de noter que l'évolution économique et financière de la Chine ne se produit pas isolément. Ses progrès sont liés à ceux de la région asiatique dans son ensemble. Sur une base pondérée par les échanges commerciaux, les gains anticipés du Renminbi seront probablement tempérés, potentiellement compensés par les avancées continues de productivité ailleurs. Les implications pour l'Australie et sa monnaie restent quelque peu opaques à ce stade. La Chine étend systématiquement ses chaînes de production et ses réseaux d'approvisionnement à travers l'Asie, l'Afrique et l'Amérique latine. Par conséquent, bien que les prix des matières premières puissent rester fermes, l'Australie ne devrait pas bénéficier d'une augmentation substantielle et durable des volumes d'exportation de matières premières. Néanmoins, de nouvelles opportunités émergent clairement en Asie, tant en Chine qu'au-delà. Si la nation embrasse ce développement économique et financier, sa productivité et ses perspectives de revenus, ainsi que sa monnaie, pourraient en bénéficier.

Décryptage des Tendances Économiques Chinoises

Le défi fondamental pour Pékin est de rééquilibrer son modèle de croissance, passant d'une dépendance excessive à la production industrielle et aux exportations vers la consommation intérieure. Les excédents commerciaux records témoignent de l'efficacité industrielle, mais masquent une faiblesse sous-jacente de la demande des ménages, illustrée par la stagnation des ventes au détail et un secteur immobilier en difficulté. Cette dichotomie crée un point de décision critique pour les décideurs politiques. Un plan de relance proactif visant à stimuler le revenu et la confiance des ménages, en particulier dans l'immobilier et les dépenses discrétionnaires, pourrait soutenir une croissance du PIB supérieure à 4,5%. Cela apporterait également un soutien au Renminbi, le poussant potentiellement vers le niveau de 6,30 USD. Cependant, une stratégie plus prudente et défensive risque de ralentir la croissance à 4,0% et d'accroître la fragilité économique.

Pour le dollar australien (AUD), les perspectives sont complexes. Bien que la demande chinoise de matières premières puisse maintenir les prix, l'Australie pourrait ne pas connaître une augmentation significative des volumes d'exportation en raison de l'approvisionnement diversifié de la Chine. L'AUD pourrait être à la traîne par rapport au Renminbi et à d'autres devises asiatiques plus directement intégrées dans la sphère économique en expansion de la Chine. Les traders devraient surveiller l'efficacité des mesures de relance et la tendance générale de l'intégration économique asiatique. Les risques clés incluent une erreur dans la politique de relance ou un ralentissement économique mondial qui réduirait la demande d'exportation, tandis que les opportunités résident dans les économies asiatiques qui captent avec succès les retombées bénéfiques du développement chinois. Les desks d'analyse surveillent attentivement la capacité des autorités à rééquilibrer la croissance tout en gérant les risques externes.

Suivez les marchés en temps réel

Renforcez vos décisions d'investissement avec des analyses IA et des données en temps réel.

Rejoignez notre chaîne Telegram

Recevez les dernières actualités, analyses IA et signaux de trading directement sur Telegram.

RejoindreLe NZD/USD regagne du terrain à 0.5705, soutenu par des données PMI des services chinois encourageantes. Les marchés américains étant fermés, l'attention se porte sur les indicateurs asiatiques.

L'activité économique britannique a connu un net recul en juin, le secteur des services enregistrant sa plus forte contraction depuis début 2023, signalant une perte de dynamisme au deuxième trimestre.

Après avoir testé le seuil psychologique des 1500 $, Ethereum a rebondi de 13 %, atteignant les 1700 $. Cette reprise, soutenue par des facteurs techniques et macroéconomiques, suscite l'espoir d'une tendance haussière durable.

La paire GBP/JPY peine à dépasser la barre des 215.00, les craintes d'une intervention de la Banque du Japon (BoJ) offrant un soutien inattendu au Yen.

Les contrats à terme sur le Dow Jones ont progressé de 0,24% au-dessus de 53 300, tandis que ceux du S&P 500 et du Nasdaq 100 affichent également des gains notables, alimentant l'espoir d'un ralentissement des hausses de taux de la Fed.

Le dollar américain a connu une semaine difficile, marqué par une réévaluation des anticipations de taux d'intérêt de la Réserve Fédérale américaine suite aux derniers indicateurs économiques.

Les dernières minutes de la RBA révèlent des préoccupations quant à une demande excessive et des pressions inflationnistes persistantes, tout en surveillant attentivement les marchés intérieurs et la dynamique économique mondiale.

La séquence technique de l'argent (XAGUSD) depuis le plus haut du 29 janvier 2026 reste incomplète, signalant un potentiel de repli supplémentaire. La structure actuelle suggère une formation en triple trois dans l'onde (Y).

La paire GBP/USD s'est renforcée ce vendredi, dépassant les 1.3350 grâce à des données américaines décevantes, mais reste contenue sous sa moyenne mobile clé à 100 jours.

Le cross AUD/JPY se maintient près de 111,75 grâce aux données économiques chinoises, mais les indicateurs techniques suggèrent la persistance d'un biais baissier.

La paire USD/IDR progresse vers le seuil psychologique de 18 000, le déficit commercial de mai signalant des inquiétudes économiques pour l'Indonésie, tandis que le dollar américain maintient sa force en tant que valeur refuge.

La paire GBP/USD enregistre de modestes gains autour de 1.3350 en début de séance asiatique, le billet vert reculant suite à un rapport NFP moins bon qu'attendu. Les marchés américains sont fermés pour le 4 juillet.