Eurozone-Inflation im März unter der Lupe: Energiepreise treiben Anstieg

Europäische Inflation im Fokus: Energie als Haupttreiber

Die Finanzmärkte richten ihren Blick heute auf die Eurozone, wo die vorläufigen Inflationszahlen für März veröffentlicht werden. Analysten prognostizieren einen Anstieg der harmonisierten Verbraucherpreisindizes (HVPI) auf 2,6% im Jahresvergleich, ein deutlicher Sprung von 1,9% im Vormonat. Gleichzeitig wird erwartet, dass die Kerninflation, die volatile Energie- und Lebensmittelpreise ausklammert, leicht auf 2,3% von zuvor 2,4% zurückgeht. Der Anstieg der Gesamtinflation wird maßgeblich durch die Energiekomponente getrieben. Diese trägt schätzungsweise 0,9 Prozentpunkte zum Gesamtanstieg bei, wobei die Benzinpreise um 15% und Dieselpreise um 28% gegenüber dem Vormonat gestiegen sind.

Die leichte Entspannung bei der Kerninflation ist vor allem auf die Normalisierung der Dienstleistungspreise in Italien zurückzuführen, nachdem der Sondereffekt durch die Olympischen Winterspiele abgeklungen ist. Diese Daten sind zwar ein wichtiger Input für die kommende EZB-Ratssitzung im April, doch sie spiegeln nur teilweise die ersten Auswirkungen des Krieges wider und keine etwaigen Sekundäreffekte. Daher wird die Inflationsschätzung für April, die am 30. April veröffentlicht wird, für die geldpolitische Entscheidung der EZB wahrscheinlich relevanter sein.

Geopolitische Spannungen und Zentralbank-Signale

Parallel dazu halten die EU-Energieminister eine informelle Videokonferenz ab, um ihre Reaktion auf die durch den Krieg im Nahen Osten verursachten Störungen der Öl- und Gasmärkte zu koordinieren. Angesichts erhöhter Marktunsicherheiten und nationaler Maßnahmen wie Polens Preisdeckelung für Benzin und Spaniens Energiepaket im Wert von 5 Milliarden Euro ist eine abgestimmte Strategie unerlässlich. Im Zentralbankensektor stehen zahlreiche Reden von Vertretern der EZB und der US-Notenbank Fed an. Vier EZB-Vertreter und drei Fed-Vertreter werden erwartet. Die Märkte werden wie üblich auf Kommentare zur Inflation achten, aber auch die negativen Auswirkungen steigender Ölpreise auf das Wirtschaftswachstum werden im Fokus stehen.

In den USA wird der Bericht zu den offenen Stellen (JOLTS) für Februar veröffentlicht, der die erste Arbeitsmarktdaten der Woche liefert. Der im Januar stärker als erwartete Bericht spiegelte eine verbesserte Arbeitsnachfrage und geringere Entlassungen wider, gestützt durch positive Signale von Online-Stellenangeboten. In Schweden sind Reden von Riksbank-Gouverneur Erik Thedéen (8:00 Uhr) und Per Jansson (12:00 Uhr) angesetzt. Thedéen und Seim zeigten sich auf der letzten Sitzung eher hawkish, während Jansson, Hjelm und Bunge dovish blieben. Obwohl es für klare Signale zur Mai-Sitzung noch zu früh sein mag – die Märkte preisen eine 50%ige Wahrscheinlichkeit für eine Zinserhöhung im Mai ein –, sind Einblicke in ihre Reaktion auf Angebotsschocks erwünscht. Über Nacht veröffentlicht China den privaten Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe von Caixin. Im Gegensatz zum offiziellen NBS PMI zeigte sich der Caixin PMI im Februar mit 52,1 stark. Hochfrequenzdaten deuten auf eine weitere Stärke im März hin, wenngleich der Krieg im Nahen Osten für Unsicherheit sorgt.

In Japan wird die Veröffentlichung der Tankan-Geschäftsumfrage für das erste Quartal über Nacht wichtige Einblicke für die Bank of Japan vor ihrer geldpolitischen Sitzung liefern. Steigende Energiepreise und ein schwacher Yen drohen die Kaufkraft der Verbraucher zu schmälern und gefährden damit die wirtschaftliche Erholung.

Marktreaktionen und Ausblick

Die Inflation in Tokio stieg im März auf 1,7% im Jahresvergleich, was unter den Erwartungen lag, da staatliche Subventionen steigende Kosten ausglichen. Ein Index ohne frische Lebensmittel und Kraftstoffe stieg auf 2,3%. Analysten erwarten einen weiteren Anstieg der Inflation aufgrund der steigenden Ölpreise und des schwachen Yen, wobei die Märkte eine 70%ige Chance auf eine Zinserhöhung im April einpreisen. BOJ-Gouverneur Ueda deutete bereits mögliche Maßnahmen an.

In China stieg der offizielle Einkaufsmanagerindex für das verarbeitende Gewerbe im März auf 50,4, den höchsten Wert seit einem Jahr. Der Nicht-Produktions-PMI erhöhte sich ebenfalls auf 50,1. Während diese positiven Daten den Druck auf die politischen Entscheidungsträger verringern, warnen Analysten, dass steigende Energiepreise und globale Lieferkettenstörungen Risiken für ein nachhaltiges Wachstum darstellen.

Die Spannungen im Nahen Osten eskalieren weiter. Iran genehmigte einen Plan zur Erhebung von Zöllen für Schiffe, die die strategisch wichtige Straße von Hormuz passieren. Dies verschärft die Unsicherheit am Ölmarkt und die globale Marktvolatilität. Angesichts dieser Entwicklungen signalisierte US-Notenbankchef Powell, dass höhere Energiepreise noch keine sofortigen geldpolitischen Maßnahmen erfordern, da die Fed die wirtschaftlichen und inflationären Auswirkungen abwarten könne. Die langfristigen Inflationserwartungen blieben verankert, was die Märkte dazu veranlasste, Zinserhöhungserwartungen für dieses Jahr zurückzunehmen.

In der Eurozone deutet die EU-Konjunkturumfrage auf gestiegene Verkaufspreiserwartungen im Industrie- und Dienstleistungssektor hin, wobei die Erwartungen im Dienstleistungssektor Anlass zur Hoffnung für die EZB geben. Die deutsche Inflationsrate stieg im März wie erwartet auf 2,7%, getrieben von den Energiepreisen. Die Kerninflation blieb mit 2,5% stabil.

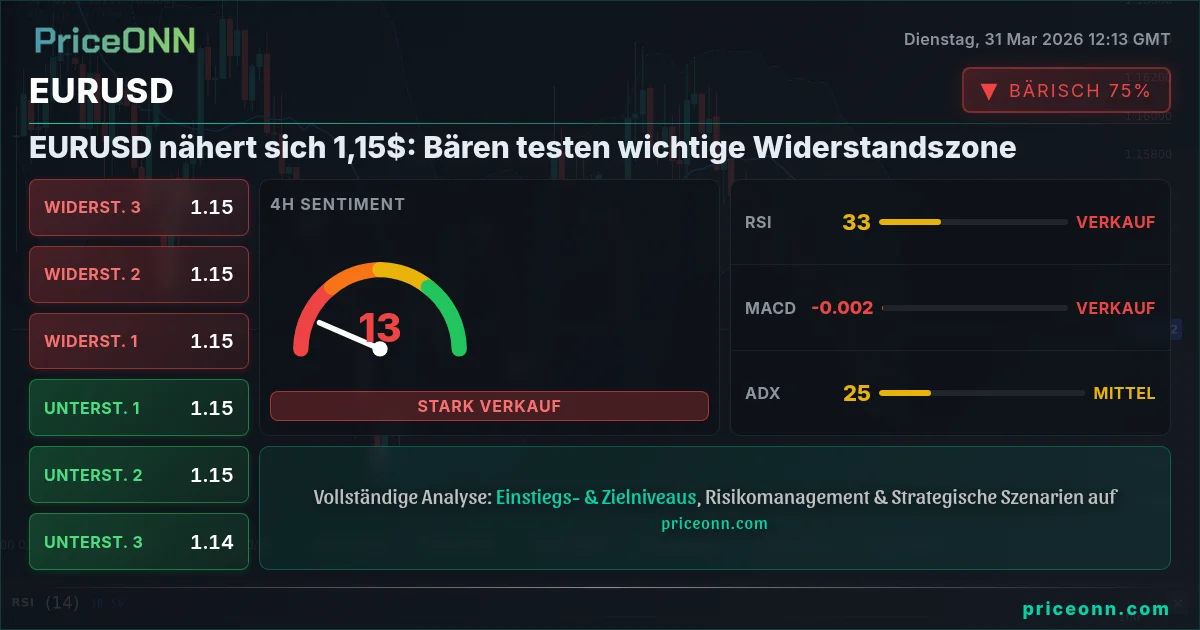

Die globalen Aktienmärkte zeigten sich uneinheitlich. Nach einem positiven Start in Europa gerieten die US-Indizes unter Druck, wobei der MSCI World 0,4% verlor. Asiatische Aktien gaben über Nacht ebenfalls nach. Bei Anleihen und Wechselkursen blieben die Volatilitäten aufgrund der Nahost-Spannungen hoch. Dennoch waren rückläufige nominale und reale Renditen zu beobachten, da die Märkte zunehmend besorgt über die negativen Wachstumsauswirkungen des Krieges sind. Im Devisenhandel kehrte die Stärke des US-Dollars zurück, was den EUR/USD unter die Marke von 1,15 drückte.

Märkte in Echtzeit verfolgen

Stärken Sie Ihre Anlageentscheidungen mit KI-gestützter Analyse und Echtzeit-Preisdaten.

Treten Sie unserem Telegram-Kanal bei

Erhalten Sie aktuelle Marktnachrichten, KI-Analysen und Handelssignale sofort auf Telegram.

Kanal beitreten