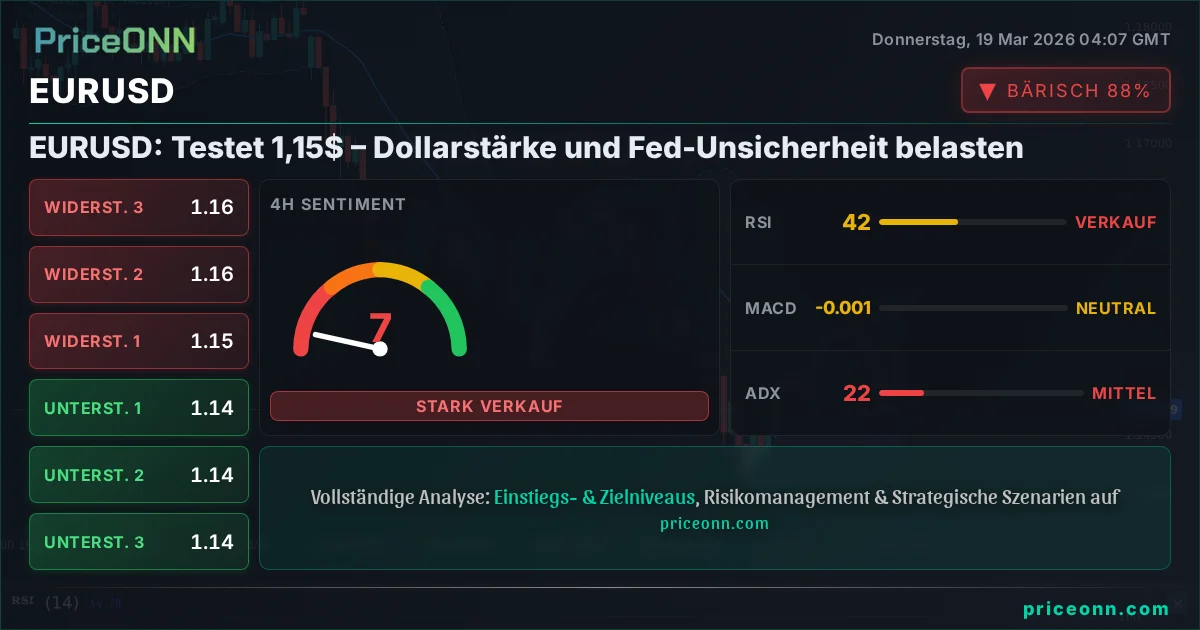

Irans Krieg erschüttert Europas Wirtschaftsfundament und zwingt Zentralbanken zum Umdenken

Geopolitischer Schock legt Europas Wirtschaft lahm

Noch vor wenigen Wochen schien die wirtschaftliche Lage in Europa auf einem Pfad vorsichtiger Erholung. Die Inflation bewegte sich im Einklang mit dem 2%-Ziel der Europäischen Zentralbank (EZB), und die Markterwartung deutete auf stabile oder gar sinkende Zinsen hin. Diese trügerische Ruhe ist nun durch den Ausbruch des Krieges im Iran jäh beendet worden. Der Konflikt hat die Energielieferungen in der Region destabilisiert und wirft einen dunklen Schatten auf das Wirtschaftswachstum sowie die zukünftige Preisentwicklung. Die geldpolitischen Aussichten auf dem Kontinent werden dadurch dramatisch neu bewertet.

Dieser Donnerstag markiert einen kritischen Wendepunkt. Mehrere wichtige Zentralbanken, darunter die EZB, die Bank of England (BoE), die schwedische Riksbank und die Schweizerische Nationalbank (SNB), werden ihre neuesten geldpolitischen Entscheidungen bekannt geben. Vor allem aber werden diese Ankündigungen erste Einschätzungen enthalten, wie der andauernde Krieg, der Ende Februar begann, die Wirtschaftsprognosen und künftigen geldpolitischen Kurs beeinflussen wird. Die Zentralbanken sehen sich mit einer neuen Realität konfrontiert.

EZB zwischen Inflationsangst und Wachstumssorgen

Vor der jüngsten Eskalation rechneten die meisten Marktteilnehmer damit, dass die EZB ihren Leitzins unverändert lassen würde. Die Inflationsdaten aus dem Euroraum zeigten sich erfreulich stabil und näherten sich dem angestrebten 2%-Niveau. Aktuelle Zahlen von Eurostat wiesen für Februar eine leichte Erhöhung auf 1,9% aus, ein geringer Anstieg gegenüber den 1,7% im Januar. EZB-Präsidentin Christine Lagarde hatte zuvor die wirtschaftliche Verfassung der Eurozone als „gut“ bezeichnet, warnte jedoch zu Recht vor Selbstzufriedenheit. Diese Voraussicht erweist sich nun als bemerkenswert.

Anleger warten gespannt auf die Forward Guidance der EZB. Die potenzielle Schließung der Straße von Hormus aufgrund des Konflikts stellt eine direkte Bedrohung für die Öl- und Gaslieferungen nach Europa dar, was die Energiekosten wieder in die Höhe treiben und inflationäre Tendenzen schüren könnte. Marktteilnehmer stellen sich auf eine veränderte Tonalität der Zentralbank ein.

„Am Donnerstag erwarten wir, dass die EZB den Einlagensatz zum sechsten Mal in Folge bei 2% belässt. Wir gehen davon aus, dass die EZB die erhöhte geopolitische Unsicherheit betonen und einen hawkischeren Ton anschlagen wird, anstatt die Politik sofort zu ändern. Unserer Ansicht nach werden die neuen Prognosen der EZB wahrscheinlich einen kurzfristigen Inflationsanstieg aufgrund höherer Energiepreise zeigen, bevor die Inflation im nächsten Jahr wieder auf 2% zurückkehrt“, bemerkte Konstantin Veit, Portfolio Manager bei PIMCO, diese Woche.

Er rechnet damit, dass die Kerninflation in diesem Jahr nahe 3% ihren Höhepunkt erreichen könnte, wobei die Energiekosten etwa einen Prozentpunkt zu diesem Anstieg beitragen. Die neue Projektion der EZB für die Inflation im laufenden Jahr wird voraussichtlich nach oben angepasst werden, während die Wachstumsprognosen gesenkt werden könnten.

BoE navigiert im Nebel des Krieges

Die Bank of England war zuvor auf einem Kurs, der eine mögliche Zinssenkung im März signalisierte und damit eine gewisse Entlastung für Haushalte und Unternehmen mit hohen Kreditkosten versprach. Die Auswirkungen des Krieges haben jedoch die Wahrscheinlichkeit einer solchen Maßnahme erheblich reduziert. Ökonomen gehen nun davon aus, dass das Monetary Policy Committee (MPC) eine vorsichtige Haltung einnehmen und den Leitzins bei 3,75% belassen wird, um mehr Klarheit über die Dauer des Konflikts abzuwarten.

John Wyn Evans, Leiter der Marktanalyse bei Rathbones, kommentierte per E-Mail: „Die Bank of England wird diese Woche wahrscheinlich keine Überraschungen liefern. Zinssenkungen, die einst im Frühjahr als plausibel galten, sind nun vollständig aus den Erwartungen herausgepreist worden, und eine Anhebung im späteren Jahresverlauf kann nicht ausgeschlossen werden.“ Er fügte hinzu, dass angesichts der unsicheren Dauer des Konflikts das wahrscheinlichste Szenario eine Phase der Untätigkeit sei: „Nicht straffen, aber sicherlich auch nicht lockern, bis sich der Nebel lichtet.“

Die Reaktion der Märkte auf die bevorstehenden Zentralbanksitzungen wird entscheidend sein. Investoren werden die slightest Nuancen in den Äußerungen und Prognosen genauestens analysieren, um die künftige Richtung der Geldpolitik und die Auswirkungen auf die globalen Finanzmärkte zu verstehen. Die geopolitische Lage bleibt ein dominanter Faktor, der die wirtschaftliche Erholung auf dem gesamten Kontinent auf die Probe stellt.

Märkte in Echtzeit verfolgen

Stärken Sie Ihre Anlageentscheidungen mit KI-gestützter Analyse und Echtzeit-Preisdaten.

Treten Sie unserem Telegram-Kanal bei

Erhalten Sie aktuelle Marktnachrichten, KI-Analysen und Handelssignale sofort auf Telegram.

Kanal beitreten