Die nächste Hausse könnte auf Lagerauffüllungen gebaut sein

Die strategische Reserve schmilzt

Verschärfte geopolitische Spannungen im Nahen Osten, insbesondere unter Beteiligung des Iran, rücken die Energiemärkte erneut ins Fadenkreuz. Doch die globale Landschaft, die in diese neueste Phase der Unsicherheit eintritt, unterscheidet sich markant von früheren Krisen. Die strategischen Energiereserven der Welt, ein entscheidender Puffer gegen Lieferunterbrechungen, sind in den letzten Jahren erheblich abgebaut worden. Die Rohölpreise reagieren bislang zwangsläufig auf die unmittelbaren Schlagzeilen militärischer Aktionen, maritimer Zwischenfälle und diplomatischer Äußerungen. Diese reaktive Haltung verkennt jedoch einen fundamentalen Wandel: Der globale Markt bewegt sich von der Verwaltung von Notfreigaben hin zu der dringenden Notwendigkeit einer obligatorischen Wiederauffüllung. Dieser Kurswechsel markiert eine kritische Unterscheidung, die über den traditionellen Fokus auf die Berechnung verlorener Produktion oder umgeleiteter Exporte hinausgeht.

Jahrzehntelang wurden geopolitische Ölpreisschocks primär anhand des potenziellen Volumens der vom Markt genommenen Barrel und der freien Kapazitäten großer Produzenten wie Saudi-Arabien oder der Vereinigten Arabischen Emirate zur Kompensation bewertet. Während diese Faktoren relevant bleiben, reichen sie nicht mehr aus. Die entscheidende Frage ist nun nicht mehr nur nach potenziellen Lieferverlusten, sondern nach den erheblichen Mengen, die zur Wiederherstellung der strategischen Widerstandsfähigkeit erforderlich sind.

Von Notfreigaben zu zukünftigen Verpflichtungen

Die umfangreichen Freigaben strategischer Erdölreserven (SPR) durch verschiedene Nationen, einschließlich der Vereinigten Staaten, spielten eine Schlüsselrolle bei der Absorption anfänglicher Angebotsschocks. Diese Freigaben, oft über Tauschgeschäfte und nicht durch direkte Verkäufe abgewickelt, funktionieren eher wie gesicherte Darlehen. Das bedeutet, dass heute gelieferte Barrel schließlich zurückgegeben werden müssen, oft mit einem Aufschlag. Folglich ist das, was als unmittelbare Marktliquidität erscheint, in Wirklichkeit eine Verschiebung zukünftiger Kaufverpflichtungen. Dieser Mechanismus hat, obwohl er kurzfristige Erleichterung und eine Reduzierung der unmittelbaren Preisvolatilität bewirkt hat, die Rolle strategischer Reserven grundlegend verändert. Sie haben sich von passiven Notfallbeständen zu aktiven Werkzeugen des Marktmanagements entwickelt. Die Konsequenz ist, dass aktuelle Stabilisierungsbemühungen unbeabsichtigt eine zukünftige Nachfrage schaffen.

Der Markt hat in vielen Fällen diese Freigaben gefeiert, als wären sie permanente Angebotssteigerungen, und dabei versäumt, die Tatsache zu berücksichtigen, dass diese Barrel zurückgekauft werden müssen. Diese Dynamik beschränkt sich nicht auf eine Nation. Mitglieder der Internationalen Energieagentur (IEA), darunter Europa, Japan und Südkorea, haben ebenfalls ihre strategischen Lagerbestände angezapft. Während diese koordinierten Maßnahmen schärfere Preisanstiege verhindert haben, haben sie den kollektiven Notfallpuffer für zukünftige, potenziell größere Störungen verringert. Der politische Wille für weitere groß angelegte Freigaben schwindet, insbesondere da die Wiederauffüllung dieser erschöpften Reserven inmitten anhaltender geopolitischer Instabilität wahrscheinlich immer kostspieliger wird.

Ein weiterer Komplexitätsfaktor ist Chinas, des größten Ölverbrauchers Asiens. Während seine Raffinerieaktivitäten und die industrielle Nachfrage während der anfänglichen Phase regionaler Spannungen gedämpft waren, ist dies unwahrscheinlich, dass dies anhält. Mit der Erholung der chinesischen Wirtschaftstätigkeit und steigenden Raffineriekapazitäten wird ein erheblicher Anstieg der Importnachfrage erwartet. Dies wird mit den bereits laufenden Bemühungen der OECD-Länder zur Wiederauffüllung strategischer Reserven zusammenfallen. Die Konvergenz dieser Faktoren deutet auf einen Markt hin, der zunehmend von einer Annäherung der Käufer getrieben wird. Analysen deuten darauf hin, dass die Auffüllung strategischer Reserven allein die globale Rohölnachfrage bis mindestens 2028 stützen könnte, was potenziell 500.000 bis 750.000 Barrel pro Tag an anhaltenden Kaufanforderungen hinzufügen würde. Dies sind keine spekulativen Käufe, sondern politisch bedingte Akquisitionen, die für die Wiederherstellung eines glaubwürdigen Notfallschutzes unerlässlich sind und somit eine neue strukturelle Nachfragesäule schaffen.

Zwischen den Zeilen lesen

Aktuelle Marktbewertungen interpretieren freie Produktionskapazitäten oft fälschlicherweise als die primäre Stabilisierungskraft. Während Produzenten wie Saudi-Arabien und die VAE über die technische Fähigkeit zur Produktionssteigerung verfügen, können Produktionskapazitäten allein geopolitische Risiken nicht mindern. Das gesamte Energiesystem beruht auf vernetzter Infrastruktur – Pipelines, Terminals, Schifffahrtsrouten und Stromnetze. Störungen in jedem Teil dieses Netzwerks können physische Märkte verknappen, selbst wenn die Produktion ungestört bleibt. Deshalb weichen physische Ölmärkte zunehmend von Finanzmärkten ab. Während Futures-Preise oft Produktionsbilanzen verfolgen, priorisieren physische Käufer Lieferzuverlässigkeit, Frachtverfügbarkeit und Versicherungsschutz. Erhöhte militärische und versicherungstechnische Risiken in kritischen Schifffahrtswegen wie der Straße von Hormuz haben selbst ohne eine anhaltende Schließung bereits zu strukturell höheren Transportkosten geführt. Der Markt verschiebt sich von einer Risikoprämie für das Angebot hin zu einer Prämie für Logistikrisiken.

Die wahren Auswirkungen der aktuellen Energiedynamik werden sich wahrscheinlich nicht während des unmittelbaren Konflikts, sondern in dessen Nachwirkungen entfalten. Regierungen stehen vor der doppelten Herausforderung, strategische Reserven aufzufüllen und zirkulierende Lagerbestände wieder aufzubauen. Raffinerien werden versuchen, präventive Lagerbestände zu erhöhen, während asiatische Importeure ihre Lagerkapazitäten erweitern wollen. Wenn diese unterschiedlichen Kaufanforderungen zusammenlaufen, werden sie um dieselben physischen Barrel konkurrieren. Dieses Szenario zeichnet ein deutlich anderes Bild als frühere Ölmuster. Anstatt eines Marktes, der die steigende Nachfrage gegen ein wachsendes Angebot ausbalanciert, könnten die kommenden Monate und Jahre sehen, wie Konsum, Wiederauffüllung kommerzieller Lagerbestände und Auffüllung strategischer Reserven sich gegenseitig verstärken. Eine solche Dynamik deutet auf einen festeren Preisboden hin, als viele aktuelle Prognosen erwarten.

Das strategische Dilemma der Vereinigten Staaten verdeutlicht dies: Weitere SPR-Freigaben sind technisch möglich, aber politisch heikel, da jede Freigabe zukünftige Auffüllungsbedürfnisse verschärft und das Vertrauen in die Fähigkeit der Reserve für einen größeren Notfall verringert. Für Europa reicht die Auswirkung über Rohölpreise hinaus und beeinflusst Dieselbestände, Raffineriemargen und LNG-Transporte. Asiatische Volkswirtschaften stehen vor ähnlichen Schwachstellen, da sie stark von ununterbrochenen Exporten aus dem Nahen Osten abhängig sind. Die Geschichte lehrt, dass Ölpreiskrisen selten allein mit einer Produktionserholung enden; sie enden, wenn das Vertrauen zurückkehrt. Derzeit ist Vertrauen die knappste Ware. Regierungen können nicht länger wiederholte Reserveeinsätze ohne Konsequenzen annehmen, und Raffinerien stellen die Widerstandsfähigkeit von Just-in-Time-Lieferketten in Frage.

Die nächste anhaltende Öl-Hausse beginnt möglicherweise nicht mit einem dramatischen Verlust von Millionen Barrel pro Tag aus der Produktion. Sie könnte sich leise entwickeln, wenn Regierungen Ausschreibungen zur Wiederauffüllung erschöpfter Reserven herausgeben, Unternehmen Rohöl kaufen, um Tauschverpflichtungen zu erfüllen, Raffinerien operative Lagerbestände aufbauen und importierende Nationen die Energiesicherheit stärken. Auch wenn diese Barrel nicht sofort verbraucht werden, werden sie durch ihr Verschwinden in Lagern ähnlichen Druck auf den physischen Markt ausüben. Die Ironie ist stark: SPRs, die zur Verhinderung von Krisen konzipiert wurden, könnten nun die nächste Phase höherer Ölpreise vorantreiben. Die Welt ist nicht ohne Öl, aber sie hat ihre strategische Flexibilität erheblich reduziert. Der Wiederaufbau wird Hunderte Millionen Barrel, jahrelanges diszipliniertes Kaufen und zig Milliarden Dollar erfordern. Verstärkter Wettbewerb um jedes verfügbare Barrel zur Wiederherstellung des globalen Energienetzes, anstatt eines einfachen Mangels an Angebot, wird wahrscheinlich den nächsten Ölpreisschock definieren.

Märkte in Echtzeit verfolgen

Stärken Sie Ihre Anlageentscheidungen mit KI-gestützter Analyse und Echtzeit-Preisdaten.

Treten Sie unserem Telegram-Kanal bei

Erhalten Sie aktuelle Marktnachrichten, KI-Analysen und Handelssignale sofort auf Telegram.

Kanal beitretenRohölpreise geben am Freitag nach, da diplomatische Bemühungen zwischen den USA und dem Iran intensiviert werden und es im Nahen Osten keine neuen Konfrontationen gab, was zu einer Abkühlung der Anlegerstimmung führte.

Die Raffineriemargen für Benzin und Diesel haben diese Woche historische Höchststände erreicht, bedingt durch die Eskalation im Nahen Osten, Russlands Exportstopp für Diesel und schwindende globale Kraftstoffbestände. Dies deutet auf anhaltende Spannungen im globalen Kraftstoffmarkt hin.

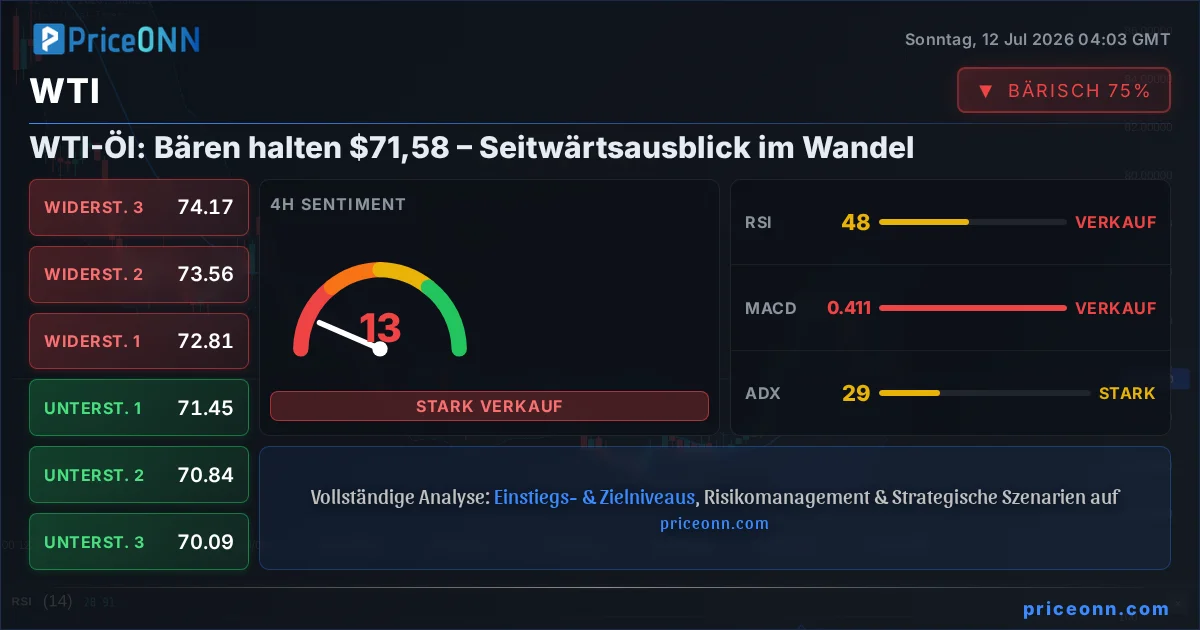

Der US-Leichtölpreis WTI konsolidiert am Freitag im asiatischen Handel unterhalb von 72,00 US-Dollar. Händler beobachten die Entwicklungen rund um die USA und Iran sowie die strategischen Entscheidungen von OPEC+.

Der Ölpreis stieg am Mittwoch um über 5% auf ein Zweiwochenhoch, was auf eine zu geringe Markteinschätzung der Risiken rund um die Eskalation im Nahen Osten und die Ölflüsse durch die Straße von Hormuz hindeutet.

Nach anfänglicher Prognose eines Öl-Überangebots warnt Goldman Sachs nun vor gestiegenen Spannungen im Persischen Golf, die zu einer anhaltenden Unterbrechung der Ölversorgung führen könnten.

Angesichts regionaler Engpässe und eskalierender geopolitischer Spannungen hat Kasachstan sein Exportverbot für Erdölprodukte um sechs Monate verlängert, um die heimischen Vorräte zu sichern.

Erneute Spannungen zwischen den USA und dem Iran haben die geopolitische Risikoprämie für Rohöl zurückgebracht, was den Brent-Preis über 76 US-Dollar steigen ließ und Befürchtungen vor Angebotsunterbrechungen schürt.

Die Vereinigten Arabischen Emirate (VAE) erreichten im Juni eine beispiellose Ölförderung von 4,1 Millionen Barrel pro Tag, was einem Verdoppelung des Niveaus von vor der Hormuz-Krise entspricht. Dieser Anstieg erfolgte nach dem Austritt aus der OPEC am 1. Mai und trotz Blockaden in der Straße von Hormuz.

Die Internationale Energieagentur (IEA) sieht die Prognose für einen Ölmarkt-Überschuss im kommenden Jahr durch die erneuten Spannungen zwischen den USA und dem Iran gefährdet, trotz erster Anzeichen einer Erholung der Ölströme und steigender Lagerbestände.

Die Internationale Energieagentur (IEA) prognostiziert für das vierte Quartal 2024 einen Anstieg der globalen Ölnachfrage um 1,2 Millionen Barrel pro Tag im Jahresvergleich, was auf eine robuste Nachfrage hindeutet.

Trotz erneuter militärischer Auseinandersetzungen zwischen den USA und dem Iran passieren weiterhin Flüssigerdgastransporter (LNG) den strategisch wichtigen Hormus-Engpass, während sich die geopolitischen Risiken verschärfen.

Der US-Dollar-Index (DXY) fiel am Donnerstag um 0,14 % auf 100,93 Punkte, da nachlassende Spannungen im Nahen Osten die Ölpreise senkten und die Zinserhöhungserwartungen der Fed abschwächten.