Zentralbanken bleiben trotz Unsicherheiten Goldtreu bis 2026

Anhaltende Nachfrage aus dem offiziellen Sektor

Trotz beispielloser Preissteigerungen zu Jahresbeginn zeigten Zentralbanken im Jahr 2026 eine unerschütterliche Haltung bei der Goldbeschaffung. Diese anhaltende Nachfrage steht jedoch vor einem herausfordernderen wirtschaftlichen Umfeld. Zunehmende geopolitische Spannungen, insbesondere im Nahen Osten, haben erhebliche Unsicherheiten auf die globalen Märkte gebracht. Diese Ereignisse, zusammen mit gestiegenen Energiepreisen, schüren Inflationssorgen und verschieben die Erwartungen für Zinssenkungen. Ein solches Umfeld übt typischerweise Druck auf sichere Häfen wie Gold aus. Dennoch bleibt die institutionelle Nachfrage nach dem Edelmetall trotz dieser widrigen Umstände bemerkenswert widerstandsfähig.

Das World Gold Council (WGC) berichtet, dass die Käufe aus dem offiziellen Sektor in den ersten Monaten des Jahres 2026 robust geblieben sind. Die Prognosen des WGC deuten darauf hin, dass Zentralbanken in diesem Jahr rund 850 Tonnen Gold erwerben werden. Diese Zahl liegt nahezu gleichauf mit den 863 Tonnen, die im Jahr 2025 gekauft wurden, einem Jahr, das ebenfalls von erheblichem Engagement der Zentralbanken geprägt war.

Aktuelle Daten des WGC unterstreichen die fortgesetzte Aktivität wichtiger Akteure. Länder wie China und Kasachstan haben ihre Akkumulationsstrategien fortgesetzt und damit einen mehrjährigen Trend kräftiger Käufe durch den offiziellen Sektor fortgesetzt. Darüber hinaus sind Länder wie Indonesien und Malaysia nach langen Phasen der Inaktivität wieder als Käufer auf den Goldmarkt zurückgekehrt, was auf ein breiteres Interesse hindeutet. Shaokai Fan, globaler Leiter für Zentralbanken beim WGC, beobachtet eine bemerkenswerte Entwicklung: "Ein Phänomen, das wir in den letzten Monaten gesehen haben, ist, dass neue Zentralbanken oder Zentralbanken, die lange Zeit auf dem Goldmarkt inaktiv oder abwesend waren, nun in den Markt eintreten." Er erwartet, dass dieser Trend bis 2026 anhalten könnte, was auf eine strukturelle Verschiebung der Reservenmanagementstrategien bei einer wachsenden Zahl von Nationen hindeutet.

2025 ein Jahr starker Akkumulation

Die aktuelle Kaufdynamik baut auf einem starken Fundament auf, das 2025 gelegt wurde. In diesem Jahr zählten Zentralbanken erneut zu den wichtigsten Treibern der globalen Goldnachfrage. Die Gesamtakquisitionen des offiziellen Sektors beliefen sich auf etwa 863 Tonnen, ein Volumen, das, obwohl es leicht unter dem Rekordtempo von 2022-2023 lag, immer noch historisch hohe Akkumulationsniveaus darstellt. Analysten von BestBrokers haben, basierend auf Daten des WGC, die führenden zentralen Käufer von Gold im Jahr 2025 identifiziert. Polen stach hervor und stärkte seine Reserven um über 80 Tonnen. Kasachstan und Brasilien verzeichneten ebenfalls signifikante Zuwächse bei ihren Goldbeständen. China und die Türkei setzten ihre etablierten Muster der Goldakkumulation fort, auch wenn sich das Tempo im Vergleich zu früheren Jahren möglicherweise verlangsamt hat.

Diese breite Kaufaktivität steht im Einklang mit einem allgemeineren Muster, das seit 2020 beobachtet wird. Zentralbanken weltweit haben kollektiv riesige Mengen an Gold erworben, was zur Preissteigerung beitrug und den Status von Gold als entscheidendes strategisches Reserve-Asset festigte. Mehrere Faktoren scheinen diesen Trend zu untermauern. Geopolitische Instabilität, Bedenken hinsichtlich der Entwertung von Fiat-Währungen und der strategische Wunsch aufstrebender Volkswirtschaften, sich vom US-Dollar zu diversifizieren, werden häufig als Haupttreiber genannt.

Globale Goldbestände und sich wandelnde Dynamiken

Trotz des erheblichen Zuflusses aus Schwellenländern bleiben die globalen Goldreserven stark auf etablierte Volkswirtschaften konzentriert. Die Vereinigten Staaten verfügen mit Abstand über die größten Goldreserven mit über 8.100 Tonnen. Deutschland folgt mit rund 3.350 Tonnen. Italien und Frankreich unterhalten jeweils Reserven im Bereich von 2.400 bis 2.450 Tonnen. Russland und China haben ebenfalls ihre Goldbestände auf jeweils über 2.300 Tonnen aufgestockt. Andere bedeutende Halter sind die Schweiz, Indien und Japan, die jeweils mehrere hundert Tonnen in ihren Zentralbankreserven halten. Insgesamt stellen die USA und die europäischen Nationen weiterhin einen dominanten Anteil an den globalen Goldreserven dar.

Dennoch hat das letzte Jahrzehnt eine stetige Zunahme der Bestände von Schwellenländern erlebt, was auf eine allmähliche, aber erkennbare Verschiebung in der globalen Goldlandschaft hindeutet. Die anhaltende Nachfrage der Zentralbanken nach Gold bietet eine entscheidende Unterstützung für das Edelmetall, selbst inmitten kurzfristiger Marktvolatilität. Während der Goldpreis Anfang 2026 aufgrund von Inflationsängsten und geopolitischen Sorgen einen starken Rückgang verzeichnete, bietet der stetige Kauf durch offizielle Institutionen eine Bodenbildung.

Marktauswirkungen und Anlegerperspektive

Diese Dynamik schafft eine faszinierende Spannung: Einerseits könnten spekulativer und kurzfristiger Handel durch steigende Zinserwartungen und eine "Risk-off"-Stimmung unter Druck geraten. Andererseits fügt die strategische, langfristige Akkumulation durch Zentralbanken eine anhaltende Kaufpräsenz hinzu. Für Händler und Investoren deutet dies darauf hin, dass der Goldpreis zwar kurzfristig volatil sein mag, beeinflusst durch makroökonomische Daten und geopolitische Schlagzeilen, das grundlegende Nachfragebild jedoch konstruktiv bleibt.

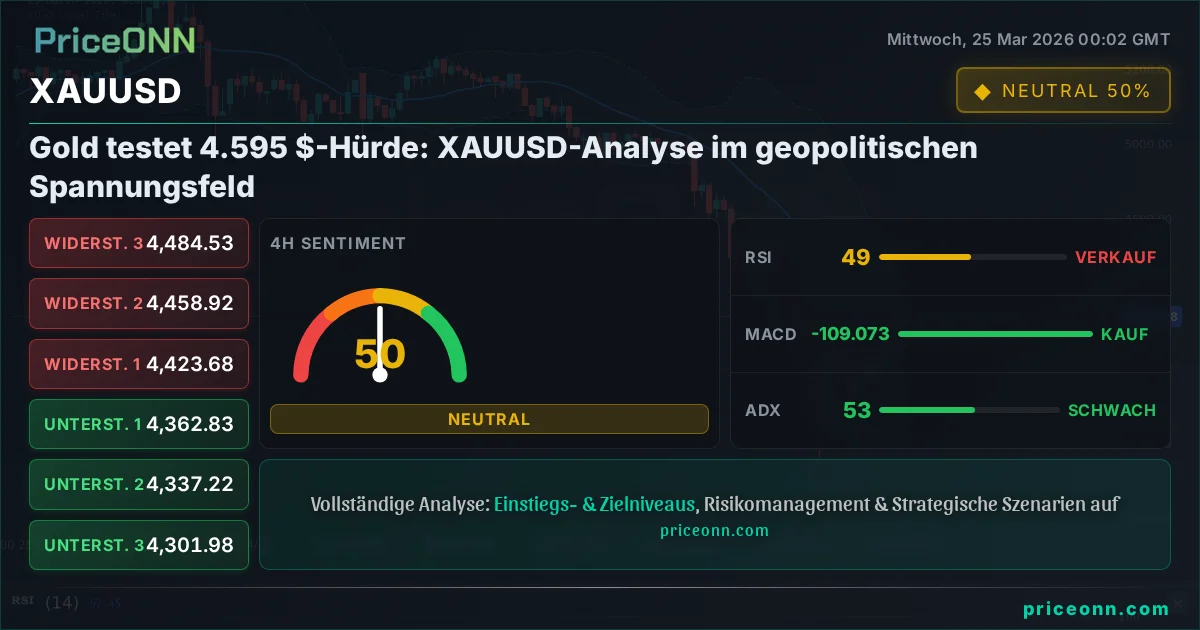

Die Prognose des WGC von 850 Tonnen an Käufen durch Zentralbanken für 2026, die das Vorjahresniveau widerspiegelt, ist ein starkes Signal. Dieses institutionelle Engagement untermauert die Rolle von Gold als Diversifikator und Wertaufbewahrungsmittel, was in einer Zeit erhöhter globaler Unsicherheit und Fragen zur Stabilität von Fiat-Währungen besonders relevant ist. Der jüngste Preisrückgang könnte Gelegenheiten für diejenigen bieten, die an den langfristigen strategischen Wert glauben, den Zentralbanken Gold beimessen. Zu beobachtende Schlüsselniveaus wären frühere Unterstützungszonen, die während früherer Rallyes gehalten haben und nun potenziell als Widerstand bei Aufwärtsbewegungen fungieren könnten, und umgekehrt. Die Divergenz zwischen kurzfristiger spekulativer Stimmung und langfristiger strategischer Allokation durch Zentralbanken ist ein kritisches Thema, das es zu beobachten gilt.

Diese institutionellen Käufe könnten als Puffer gegen stärkere Rückgänge wirken, während die allgemeine Marktstimmung das Tempo einer Erholung hin zu neuen Allzeithochs bestimmen wird. Der Einfluss dieses Trends reicht über Gold hinaus. Er deutet darauf hin, dass eine breitere De-Dollar-Narrativ an Zugkraft gewinnen könnte, was potenziell den US Dollar Index (DXY) und andere wichtige Fiat-Währungen beeinflusst. Darüber hinaus beinhalten Strategien zur Diversifizierung von Zentralbanken oft eine Mischung von Vermögenswerten. Daher könnten diese anhaltenden Goldkäufe Teil einer größeren Verschiebung sein, die das globale Reservenmanagement beeinflusst. Investoren sollten auch die Performance der Währungen von Ländern in Betracht ziehen, die aktiv ihre Goldreserven erhöhen, wie der chinesische Yuan (CNY) oder der polnische Zloty (PLN), auf mögliche indirekte Korrelationen.

Märkte in Echtzeit verfolgen

Stärken Sie Ihre Anlageentscheidungen mit KI-gestützter Analyse und Echtzeit-Preisdaten.

Treten Sie unserem Telegram-Kanal bei

Erhalten Sie aktuelle Marktnachrichten, KI-Analysen und Handelssignale sofort auf Telegram.

Kanal beitreten