Choc pétrolier mondial : l'indépendance énergétique, une illusion brisée

Les artères énergétiques mondiales sous tension

Le flux vital d'énergie de la planète se retrouve soudainement étranglé. Une interruption sévère au détroit d'Ormuz, passage stratégique crucial pour le pétrole et le gaz naturel liquéfié (GNL), résonne désormais à travers les continents. Cet événement met à nu la précarité de la sécurité énergétique de l'Asie, de l'Europe et des États-Unis. Aucune nation consommatrice majeure ne semble à l'abri du bouleversement le plus important jamais connu par le marché pétrolier. Si l'intensité de la crise d'approvisionnement varie selon les régions, une conséquence universelle émerge : une flambée des coûts du carburant et une menace palpable d'accélération de l'inflation, repoussant tout espoir de réductions imminentes des taux d'intérêt. L'Asie se retrouve en première ligne de la perturbation la plus immédiate et la plus impactante. L'Europe, quant à elle, est engagée dans une compétition acharnée pour les approvisionnements en GNL qui s'amenuisent, sonHence, sonThe continent's reliance on gas and oil imports underscored once again.

Même les États-Unis, théoriquement protégés par une production intérieure robuste, sont confrontés à des hausses sans précédent des prix du diesel et de l'essence. C'est un rappel cinglant de la manière dont leur secteur de raffinage est étroitement lié aux références mondiales du brut.

L'Asie, un équilibre délicat mis à mal

Le choc d'approvisionnement qui frappe l'Asie est colossal. Cette région, fortement dépendante du brut et du GNL du Moyen-Orient, voit transiter une part significative de son énergie par le détroit d'Ormuz. En réponse à la crise actuelle, les acheteurs asiatiques se précipitent pour sécuriser des sources alternatives. Ils se tournent vers le pétrole russe disponible sur le marché et cherchent des approvisionnements depuis des origines lointaines comme les États-Unis, l'Afrique de l'Ouest et le Brésil. Cette recherche effrénée souligne la profonde dépendance de la région aux flux constants du Golfe Persique.

Les analystes du secteur soulignent que si les libérations de réserves stratégiques par des pays comme le Japon et la Corée du Sud peuvent offrir un répit temporaire aux raffineurs, s'étendant probablement sur quelques semaines seulement jusqu'en avril, ces mesures ne sont qu'une solution palliative. Le déficit d'approvisionnement sous-jacent persistera bien plus longtemps. Pour atténuer l'impact immédiat d'une réduction de 20% des flux mondiaux de GNL due à la fermeture du détroit, les pays asiatiques augmentent leur recours au charbon pour la production d'électricité, dans la mesure du possible. Une concurrence féroce pour les cargaisons de GNL disponibles s'est développée, les marchés asiatiques détournant activement les expéditions à destination flexible de l'Europe. Cependant, les niveaux de prix élevés signifient que de nombreuses nations n'achètent que le strict nécessaire pour éviter des pénuries critiques.

De manière intrigante, la Chine, premier importateur mondial de pétrole et de GNL, fait preuve d'une résilience surprenante, du moins initialement. Son exposition au GNL qatari est estimée à un pourcentage gérable de 6% de son mix gazier, complétée par des stocks de pétrole brut substantiels accumulés durant une période de prix plus bas au cours de l'année écoulée. Néanmoins, si cette perturbation sans précédent devait se prolonger plusieurs semaines, la Chine ressentirait inévitablement toute la force du resserrement énergétique mondial.

L'Europe face à une vulnérabilité énergétique renouvelée

Alors que l'Asie subit l'impact physique le plus direct du resserrement de l'offre, la situation de l'Europe pourrait présenter une fragilité encore plus grande à long terme. Le continent importe environ la moitié de ses besoins énergétiques, mais il est également une victime secondaire du choc des prix. Les enchères agressives de l'Asie pour les approvisionnements spot en GNL disponibles commandent une prime, détournant des ressources cruciales. L'Europe, qui est passée de la dépendance au gaz russe au GNL américain suite au conflit de 2022, voit maintenant une part significative de cette offre américaine flexible se diriger vers le plus offrant en Asie.

Wood Mackenzie, un cabinet de conseil énergétique de premier plan, suggère que les marchés asiatiques et européens devront épuiser considérablement leurs stocks existants, puis intensifier leurs efforts de réapprovisionnement tout au long de l'été. Ce scénario devrait resserrer considérablement les conditions du marché, prolongeant la pression bien au-delà de toute reprise potentielle du commerce via le détroit d'Ormuz. L'interconnexion des flux énergétiques mondiaux signifie que les perturbations dans une région ont des conséquences amplifiées pour les autres.

Le paradoxe des prix du carburant américain

En termes de dépendance à l'approvisionnement externe, les États-Unis semblent être les moins affectés. La production nationale de pétrole et de gaz couvre théoriquement plus de 100% de leurs besoins énergétiques. Pourtant, malgré être un exportateur net de pétrole, le système de raffinage américain nécessite des importations de brut plus lourd, car les champs de schiste produisent principalement des bruts plus légers. Les données de l'Energy Information Administration (EIA) indiquent qu'environ trois quarts des importations brutes de pétrole des États-Unis sont du pétrole brut, avec près de 70% de la capacité de raffinage optimisée pour les types de brut plus lourds.

L'association American Fuel & Petrochemical Manufacturers note que 90% du pétrole brut importé aux États-Unis est plus lourd que la production de schiste nationale. Par conséquent, même en tant que premier producteur mondial de brut, les marchés américains du raffinage et les prix des carburants pour les consommateurs ne sont pas isolés de la volatilité mondiale des prix du brut. Le conflit en Iran a fait flamber les prix mondiaux du brut, impactant directement les coûts de l'essence et du diesel. Les données de GasBuddy révèlent que les Américains devaient dépenser environ 350 millions de dollars de plus en essence un mercredi donné, par rapport au 28 février, jour de l'offensive initiale. Depuis cette date, 3,7 milliards de dollars supplémentaires ont été dépensés en essence, selon le suivi des prix en temps réel de GasBuddy. La flambée des prix du diesel est particulièrement alarmante, GasBuddy estimant les plus fortes augmentations de prix sur 2, 3 et 4 semaines jamais enregistrées la semaine dernière.

Comme l'a observé Patrick De Haan, responsable de l'analyse pétrolière chez GasBuddy, bien que les prix ne soient pas à des sommets absolus, la vitesse de la flambée actuelle est sans précédent, alimentée par le choc massif de l'offre émanant du Moyen-Orient.

Effets d'entraînement sur les marchés

Le choc actuel de l'offre énergétique, provenant de points d'étranglement critiques comme le détroit d'Ormuz, présente un défi multidimensionnel pour les marchés mondiaux. Pour les investisseurs et les traders, la conclusion immédiate est la puissante pression inflationniste que cette perturbation injecte dans l'économie mondiale. Les banques centrales, déjà aux prises avec une inflation persistante, sont confrontées à une nouvelle poussée à la hausse des prix de l'énergie, qui peut rapidement se répercuter sur les biens et services de consommation, retardant ainsi tout assouplissement monétaire anticipé.

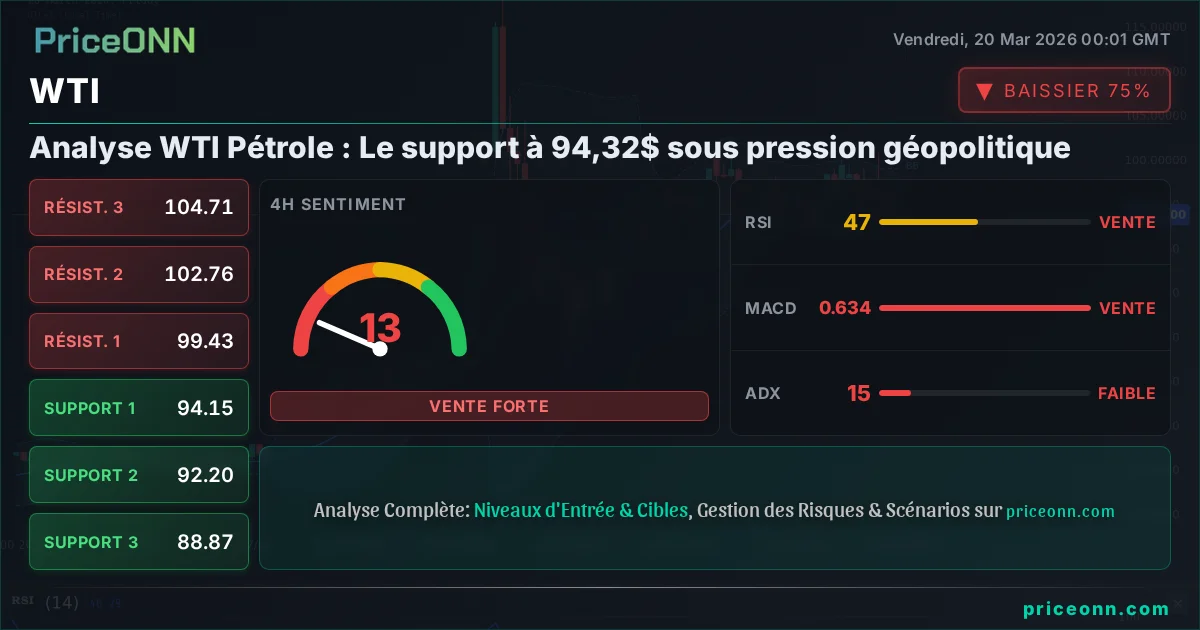

Cette situation impacte directement plusieurs domaines clés. Premièrement, le Dollar Index (DXY) pourrait connaître une force renouvelée en tant qu'actif refuge face aux tensions géopolitiques et aux craintes d'un ralentissement économique mondial potentiel. Deuxièmement, les prix du pétrole brut de référence, tels que le Brent et le WTI, resteront très sensibles aux gros titres venant du Moyen-Orient, avec un potentiel de nouvelles fortes hausses si les tensions s'intensifient. Troisièmement, les marchés boursiers, en particulier les secteurs tributaires des intrants énergétiques comme le transport et la fabrication, feront face à des pressions de coûts accrues, entraînant potentiellement une sous-performance. Quatrièmement, les anticipations d'inflation elles-mêmes augmenteront probablement, influençant les rendements obligataires et incitant potentiellement des réponses restrictives de la part des banques centrales.

Les traders devraient surveiller de près les niveaux techniques clés sur les contrats à terme sur le pétrole, ainsi que la performance des actions énergétiques et des obligations indexées sur l'inflation. Le risque de nouvelles perturbations de l'approvisionnement ou d'escalade de la situation géopolitique demeure une menace importante. Inversement, une désescalade soutenue pourrait entraîner un dégonflement rapide de la prime de risque actuelle sur les marchés de l'énergie. L'opportunité principale réside dans l'identification des entreprises dotées d'un fort pouvoir de fixation des prix ou de celles bénéficiant de coûts énergétiques plus élevés, tandis que le risque principal est une période prolongée d'inflation élevée forçant une action agressive des banques centrales qui pourrait plonger les économies en récession.

Suivez les marchés en temps réel

Renforcez vos décisions d'investissement avec des analyses IA et des données en temps réel.

Rejoignez notre chaîne Telegram

Recevez les dernières actualités, analyses IA et signaux de trading directement sur Telegram.

Rejoindre