Le dollar trébuche face à une BCE plus belliqueuse que la Fed dans un contexte de choc pétrolier et d'inflation galopante

Le dollar sous pression malgré les signaux de risque

La semaine dernière aurait dû être propice à un rebond du dollar américain. Une nette correction sur les marchés actions mondiaux, une flambée des rendements obligataires et une montée des tensions géopolitiques constituent traditionnellement des catalyseurs de la demande pour le billet vert en tant que valeur refuge. Pourtant, cette corrélation attendue n'a pas tenu. Le facteur déterminant de cette anomalie réside dans la divergence croissante des anticipations concernant les politiques monétaires des banques centrales majeures.

Les marchés intègrent de plus en plus la possibilité que certaines institutions, et notamment la BCE, adoptent une posture plus agressive pour juguler l'inflation, tandis que la Fed maintient une approche plus mesurée. Ce changement de perspective s'est accentué suite au "marathon" des banques centrales la semaine passée, où les décideurs ont clairement indiqué leur intention de gérer le choc inflationniste d'origine énergétique. Par conséquent, la divergence des politiques, plutôt que le sentiment de risque, a dicté les mouvements sur le marché des changes.

L'euro s'est distingué comme l'une des devises les plus performantes, soutenu par des attentes rapidement croissantes d'un resserrement monétaire de la BCE. La livre sterling a également maintenu sa fermeté, les marchés tablant sur une probabilité non négligeable de nouvelles hausses de la part de la Banque d'Angleterre (BoE) face aux risques inflationnistes liés à l'énergie. À l'inverse, le dollar a sous-performé, la stratégie d'attente "hawkish" de la Fed n'ayant pas fait le poids face à la dynamique de resserrement observée ailleurs.

La question clé pour l'avenir est de savoir si cette divergence des politiques monétaires va perdurer. Tant que les prix du pétrole resteront élevés et que les risques d'inflation persisteront, les marchés continueront probablement à anticiper des trajectoires de resserrement plus prononcées pour la BCE et la BoE par rapport à la Fed. Cette dynamique devrait continuer à peser sur le dollar et à soutenir la force relative des devises européennes. Cependant, ce schéma n'est pas immuable. Une escalade plus extrême des tensions géopolitiques, susceptible de provoquer un choc de liquidité ou un événement de "peur extrême", pourrait redonner au dollar son attrait de valeur refuge.

Le spectre de l'inflation plane sur les marchés mondiaux

L'aversion au risque s'est intensifiée la semaine passée, les marchés boursiers mondiaux poursuivant leur mouvement de correction. L'indice DOW a chuté de -2,1%, s'approchant dangereusement du niveau de support clé à moyen terme de 45 000 points. Le S&P 500 et le ont également reculé respectivement de -1,9% et -2,1%, confirmant des cassures baissières qui signalent une phase corrective plus large.

Parallèlement, les rendements des bons du Trésor américain ont grimpé, le rendement à 10 ans franchissant nettement la résistance de 4,3% pour se diriger vers la zone des 4,4 % à 4,5 %. Ce mouvement reflète une réévaluation rapide des risques inflationnistes et la conviction que les banques centrales maintiendront des politiques restrictives plus longtemps. D'autres classes d'actifs ont renforcé cet environnement de "risk-off". L'or a chuté de plus de -10%, tombant sous le seuil de 2 450 $ l'once, sous l'effet combiné de signaux de politique monétaire restrictifs et de liquidations forcées. Pendant ce temps, le baril de Brent est resté élevé, oscillant au-dessus de 110 $ après avoir brièvement atteint près de 120 $, soulignant la persistance des pressions inflationnistes émanant des marchés de l'énergie.

Choc énergétique persistant et posture de la BCE

L'escalade du conflit au Moyen-Orient a entraîné une perturbation énergétique durable, les deux parties élargissant la portée de leurs attaques aux infrastructures critiques et aux actifs stratégiques. Les frappes de missiles iraniennes sur la base américaine de Diego Garcia marquent une expansion géographique significative, tandis que les frappes israéliennes continues sur les installations énergétiques iraniennes ciblent délibérément les chaînes d'approvisionnement économiques.

Les perturbations des exportations de GNL au Qatar, attribuées à des attaques liées à l'Iran, ont entraîné la perte d'une part substantielle de la capacité, avec des estimations suggérant des délais de récupération de plusieurs années. Les menaces iraniennes d'attaques asymétriques plus larges renforcent l'idée que le conflit ne sera pas contenu rapidement. Le détroit d'Ormuz reste effectivement contraint. Bien que pas formellement fermé, la combinaison de menaces de missiles, de drones et de perturbations navales a considérablement réduit le passage sûr. Une évaluation de la Defense Intelligence Agency (DIA) datant de mi-mars 2026 estime que le détroit pourrait rester fonctionnellement fermé pendant un à six mois, une période suffisante pour intégrer un choc d'approvisionnement prolongé dans les marchés mondiaux.

Les marchés pétroliers ont réagi par une prime de risque soutenue. Le mouvement du Brent vers 120 $ et sa stabilisation au-dessus de 110 $ témoignent des préoccupations persistantes concernant l'offre, tandis que l'écart croissant avec le WTI souligne l'impact mondial inégal. En l'absence de désescalade crédible et avec des dommages d'infrastructure qui prendront des années à réparer, la tendance reste à une élévation soutenue des prix du pétrole, avec des risques orientés à la hausse en cas de nouvelle escalade du conflit.

La BCE a marqué le changement le plus significatif parmi les sept réunions majeures de banques centrales la semaine dernière, non pas par une modification des taux, mais par la mise à jour de ses projections d'inflation. En maintenant le taux de dépôt à 2,00% tout en révisant drastiquement ses perspectives, la banque centrale a reconnu que l'environnement inflationniste entrait dans une phase plus dangereuse. Dans une démarche rare, le personnel de la BCE a intégré des données jusqu'au 11 mars dans ses projections, une date limite bien plus tardive que d'habitude.

Cette décision était cruciale. Elle a démontré que les décideurs ne considéraient pas la récente flambée de l'énergie comme une distorsion temporaire, mais plutôt comme une menace structurelle pour la stabilité des prix. Les projections elles-mêmes reposaient sur trois scénarios énergétiques, mais le scénario de base a immédiatement révélé une déconnexion. Il suppose un pic du pétrole à 90 $, produisant une inflation de 2,6% en 2026 (une révision à la hausse par rapport aux 1,9% prévus en décembre). Cette hypothèse a déjà été dépassée par les événements, le Brent se maintenant fermement entre 100 $ et 120 $.

Cela reporte l'attention sur le scénario défavorable. Dans ce cadre, l'inflation atteindrait environ 3,5% en 2026 et resterait élevée plus longtemps, tandis que la croissance ralentirait davantage. De manière cruciale, il ne s'agit plus d'un risque extrême ; cela ressemble étroitement aux conditions actuelles du marché. L'implication est que le scénario de référence de la BCE n'est plus le cas central pour les marchés. Le scénario "défavorable" est devenu l'hypothèse de travail.

Tant que les prix de l'énergie resteront élevés, le risque d'effets de second tour via les salaires et les services augmentera considérablement, rendant difficile le retour de l'inflation à la cible. Cela place la BCE dans une position de resserrement, qu'elle le reconnaisse formellement ou non. Ce qui est présenté comme une action conditionnelle est de plus en plus interprété comme inévitable. En effet, la BCE est entrée dans une phase de "resserrement forcé", où la politique devra répondre aux dynamiques inflationnistes déjà en cours.

Analyse prospective pour les investisseurs

La divergence observée entre la BCE et la Fed, connue sous le nom de "out-hawking", est principalement due à l'impact asymétrique de la guerre en Iran. Cela a contraint la BCE à réagir à un choc inflationniste direct, tandis que la Fed maintient une approche plus mesurée d'attente. Le dernier graphique en points de la Fed illustre ce contraste. Malgré l'escalade des tensions géopolitiques et la hausse des prix de l'énergie, la projection médiane pointe toujours vers une seule réduction de taux de 25 points de base d'ici fin 2026, visant une fourchette de 3,25%-3,50%.

Les prévisions d'inflation ont été révisées à la hausse, le PCE étant attendu à 2,7%, mais cet ajustement est modeste, signalant que les décideurs ne voient pas encore la nécessité d'une réponse plus agressive. La raison sous-jacente réside dans des différences structurelles. Les États-Unis, en tant qu'exportateur net d'énergie, sont partiellement isolés du choc d'approvisionnement. La hausse des prix du pétrole pèse sur les consommateurs, mais soutient également la production et l'investissement intérieurs, compensant partiellement le ralentissement. Cela contraste fortement avec l'Europe, où les coûts énergétiques plus élevés alimentent directement l'inflation sans bénéfice économique correspondant.

La tarification du marché reflète cette dynamique. Les attentes d'une réduction des taux en juin ont été largement abandonnées, mais il y a peu de conviction quant à un resserrement. Pour décembre, les marchés attribuent environ 80% de probabilité que les taux restent inchangés à 3,50%-3,75%, indiquant que le scénario de base est un maintien de politiques restrictives plus longues plutôt qu'une hausse. Essentiellement, la Fed est dans une "attente hawkish", reconnaissant les risques d'inflation mais s'abstenant d'une action immédiate. En revanche, les marchés considèrent de plus en plus que la BCE entre dans une phase de "resserrement forcé".

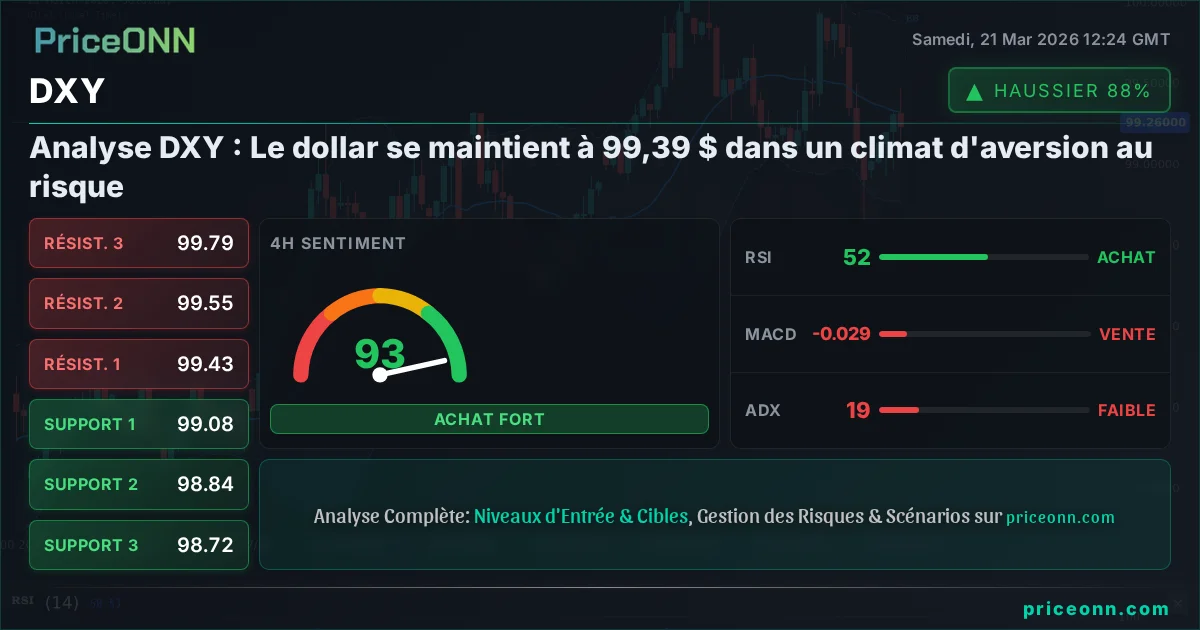

Les développements techniques sur les marchés clés renforcent la tendance vers des risques d'inflation croissants et des conditions financières mondiales plus restrictives. Avec les actions sous pression, les rendements en hausse et le pétrole revisitant un niveau de rupture clé, le tableau général suggère des tensions supplémentaires à venir. Pour le Dollar Index, bien qu'un rebond soit possible, la résistance devrait être forte autour du retracement de 38,2% à 101,13. Une cassure sous 98,49 suggérerait que le rebond depuis 95,55 est terminé, ramenant un nouveau test de ce plus bas.

Sur le marché des changes, la paire EUR/USD a montré une certaine résilience, mais l'upside reste limité sous la résistance de 1,1666. La tendance initiale reste neutre cette semaine, avec une préférence pour de nouvelles baisses. Cependant, une cassure décisive de 1,1666 suggérerait que la baisse depuis 1,2081 est terminée, inversant la tendance vers une hausse potentielle à 1,1824. Dans une perspective à long terme, le rejet du niveau clé de 1,2000/1,2019 maintiendrait la tendance baissière pluriannuelle depuis 2008 intacte.

Suivez les marchés en temps réel

Renforcez vos décisions d'investissement avec des analyses IA et des données en temps réel.

Rejoignez notre chaîne Telegram

Recevez les dernières actualités, analyses IA et signaux de trading directement sur Telegram.

Rejoindre