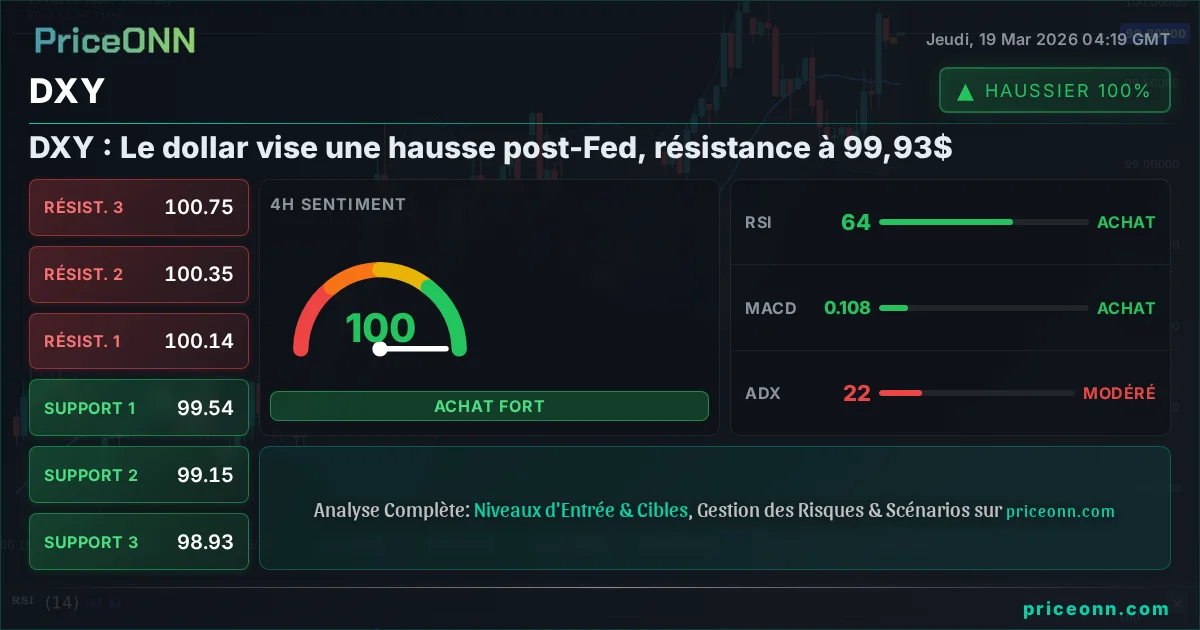

FOMC de Mars : La Fed maintient le cap, l'incertitude plane sur l'économie

La Réserve Fédérale S'en Tient à Sa Position Initiale

Lors de sa réunion de mars, le Comité fédéral de l'open market (FOMC) a logiquement décidé de maintenir le taux des fonds fédéraux dans la fourchette de 3,50 % à 3,75 %. La communication de la banque centrale américaine s'est voulue particulièrement prudente, évitant soigneusement de laisser filtrer des indices quant au calendrier des éventuels ajustements futurs. La déclaration a réaffirmé la vision du FOMC d'une croissance jugée "solide" et d'une inflation qui "reste quelque peu élevée". Cependant, une nuance subtile a été introduite, signalant une confiance légèrement moindre dans l'état du marché du travail. Auparavant, le FOMC évoquait des "signes de stabilisation" du taux de chômage, tandis que le communiqué récent indique qu'il "a peu varié". Cette modification, bien que discrète, souligne une prise de conscience accrue des incertitudes qui pèsent sur l'économie.

La Fed a d'ailleurs reconnu de front l'augmentation de l'incertitude, tant dans sa déclaration écrite que lors de la conférence de presse qui a suivi. La flambée actuelle des prix du pétrole est indéniablement inflationniste à court terme. Il s'agit toutefois d'un choc d'offre que la politique monétaire est mal équipée pour résoudre. De surcroît, la Fed doit composer avec les effets néfastes des prix du pétrole sur la croissance, ajoutant un défi de taille à un marché du travail déjà sous pression. Les participants au comité semblent avoir hésité à intégrer pleinement les risques de stagflation imminente dans leurs projections économiques trimestrielles (SEP).

Perspectives Économiques Révisées et Anticipations de Taux

Les projections médianes pour l'inflation des dépenses de consommation des ménages (PCE) en fin d'année ont été revues à la hausse, passant de 2,4 % en décembre à 2,7 %. Cette estimation reste toutefois inférieure à ce que certains analystes anticipaient, avec des prévisions individuelles atteignant 2,9 %. L'inflation sous-jacente (core PCE) a également vu sa projection médiane progresser à 2,7 %. Ce mouvement reflète probablement une partie des coûts énergétiques plus élevés, mais découle plus vraisemblablement, selon de nombreux observateurs, de la persistance de la vigueur des récentes données, l'indice affichant une hausse de 3,1 % sur les douze derniers mois. Parallèlement, la projection médiane du PIB pour l'année a été légèrement rehaussée d'un dixième de point, tandis que le taux de chômage médian est resté stable. Bien que cela n'ait pas signalé un choc aussi stagflationniste qu'anticipé, il est à noter que les participants ont souligné une incertitude accrue entourant leurs estimations, avec des risques davantage orientés vers une inflation et un chômage plus élevés qu'en décembre.

Le mode attentiste a conduit à maintenir inchangée la perspective médiane concernant les taux d'intérêt pour l'année en cours. La prévision médiane du taux des fonds fédéraux en fin d'année demeure à 3,375 %, impliquant une unique réduction de 25 points de base en 2026. La prévision médiane pour 2027 s'établit à 3,125 %. Cette orientation continue vers un assouplissement monétaire reflète la conviction de la majorité des responsables de la Fed que la politique actuelle reste légèrement restrictive, même si l'estimation médiane à long terme a légèrement progressé à 3,1 %.

Division Moindre au Sein du Comité et Perspectives de Réductions Futures

Le Comité semble moins divisé qu'auparavant. Aucun participant n'a jugé appropriée une hausse des taux cette année, malgré les préoccupations exprimées par les membres les plus agressifs concernant le dépassement prolongé de la cible d'inflation au cours des cinq dernières années. Par ailleurs, le gouverneur Waller s'est aligné sur la décision du Comité, faisant du gouverneur Miran le seul membre dissident. Néanmoins, même la projection la plus basse pour le taux des fonds fédéraux en fin d'année – probablement celle du gouverneur Miran – a été relevée, suggérant une moindre dispersion des opinions au sein du comité à l'heure actuelle.

Notre scénario de référence maintient la perspective de deux réductions supplémentaires des taux cette année. Nous partageons l'avis selon lequel le marché du travail reste sur une base fragile. Bien que les préoccupations renouvelées concernant l'inflation créent un risque pour notre prévision d'une nouvelle baisse des taux par la Fed en juin, nous anticipons toujours deux baisses de 25 points de base cette année, tout en reconnaissant qu'elles pourraient intervenir un peu plus tard. Les effets inflationnistes de la hausse des prix du pétrole se manifestent plus rapidement que les dommages qu'ils infligent à la croissance et au marché du travail. Tant que les anticipations d'inflation à long terme restent ancrées, nous pensons que la Fed pourrait encore rapprocher le taux des fonds fédéraux de son niveau neutre au second semestre de l'année.

Les achats de gestion de réserve (RMP) se poursuivent au rythme mensuel actuel de 40 milliards de dollars. La Fed n'a pas annoncé de plans pour réduire ces RMP, contrairement à nos attentes. Cependant, compte tenu de la récente détente des pressions sur le financement, nous suspectons qu'un ralentissement à un rythme mensuel d'environ 20 à 25 milliards de dollars a simplement été retardé et sera probablement annoncé lors de la réunion d'avril de la Fed, pour une mise en œuvre à la mi-mai.

Suivez les marchés en temps réel

Renforcez vos décisions d'investissement avec des analyses IA et des données en temps réel.

Rejoignez notre chaîne Telegram

Recevez les dernières actualités, analyses IA et signaux de trading directement sur Telegram.

Rejoindre