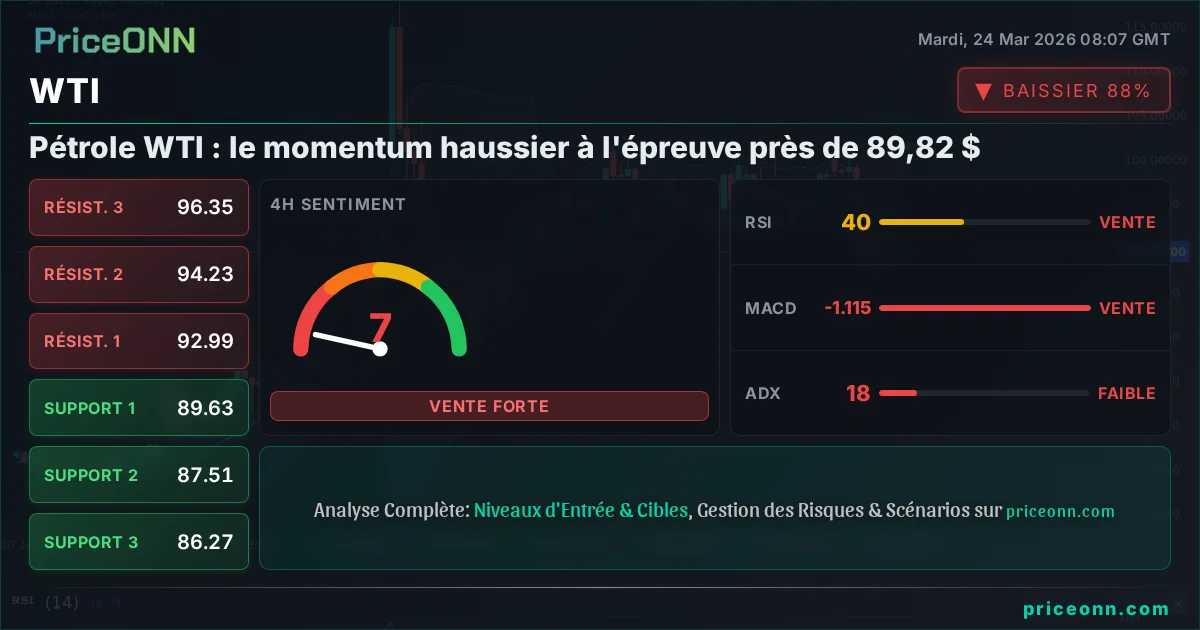

Guerres des ressources : le pétrole, première victime des tensions géopolitiques

Le front invisible des matériaux essentiels

Au cours des douze derniers mois, l'économie mondiale a été secouée par des restrictions répétées sur l'approvisionnement de matières premières cruciales, non seulement pour la croissance économique mais aussi pour les capacités de défense modernes. De la mainmise accrue de Pékin sur les terres rares et les minéraux vitaux à la perturbation significative du détroit d'Ormuz, une voie de transit énergétique critique, les décideurs politiques et les observateurs du marché sont confrontés à une nouvelle réalité géopolitique. La lutte pour le contrôle du pétrole, des minéraux stratégiques, des terres rares et des aimants est devenue une préoccupation majeure, rivalisant avec l'accent traditionnel mis sur les stocks d'armements. Il est désormais clair que sans un accès sécurisé à ces ressources fondamentales, les piliers de la défense et de la sécurité nationale peuvent être gravement affaiblis. Cette compétition émergente pour la domination des ressources est inextricablement liée aux avancées technologiques militaires. La quête de levier économique et d'avantage stratégique ne se limite plus aux armes conventionnelles. Elle se déroule sur un double front : une course aux armements tangible et une compétition parallèle, souvent plus discrète, pour les matières premières qui alimentent la puissance industrielle, la capacité de fabrication et le développement militaire sophistiqué. Comme l'a souligné un observateur du marché, "L'énergie, les minéraux critiques et la capacité industrielle constituent un levier, pas seulement des actifs économiques." Cette perspective souligne le passage d'une vision des matières premières comme de simples intrants économiques à la reconnaissance de leur poids géopolitique considérable.

Le blocus du détroit d'Ormuz met à nu les vulnérabilités énergétiques

Le récent conflit au Moyen-Orient et la fermeture de facto subséquente du détroit d'Ormuz ont révélé la fragilité des flux énergétiques mondiaux. Ce point de passage crucial, responsable d'environ 20% du commerce quotidien mondial de pétrole et de gaz naturel liquéfié (GNL) avant l'escalade, a vu son trafic de pétroliers sévèrement restreint pendant des semaines. Il s'agit d'un choc d'approvisionnement d'une ampleur historique, illustrant crûment la profonde dépendance du monde aux ressources énergétiques et l'importance durable de la géographie et des chaînes d'approvisionnement physiques. Les conséquences immédiates ont vu les prix du pétrole dépasser le seuil des 100 dollars le baril. Parallèlement, les prix du gaz naturel en Europe ont doublé, et les prix spot du GNL asiatique ont atteint des sommets pluriannuels. Cette volatilité des prix est une conséquence directe d'une part substantielle du pétrole et du gaz du Moyen-Orient étant effectivement bloquée, créant un déficit que les approvisionnements existants peinent à combler. Les effets d'entraînement sont particulièrement aigus en Asie, une région fortement dépendante des importations d'énergie du Golfe Persique. Les raffineurs asiatiques sont désormais confrontés à des primes exorbitantes pour le brut provenant de l'extérieur du Moyen-Orient. Beaucoup envisagent, ou ont déjà mis en œuvre, des réductions de leurs taux de raffinage. Certaines nations ont introduit des mesures de conservation d'énergie, allant de semaines de travail comprimées à des interdictions d'exportation de carburant, afin de gérer la crise. En Europe, la prochaine saison de remplissage des stocks de gaz devrait être exceptionnellement difficile. La demande asiatique concurrence agressivement le GNL spot disponible, surtout avec les perturbations des approvisionnements qataris. La restauration de la pleine capacité pourrait potentiellement prendre jusqu'à cinq ans suite aux récents événements. Même les États-Unis, malgré leur statut de premier producteur mondial de pétrole et leur discours d'indépendance énergétique, se retrouvent susceptibles aux chocs d'approvisionnement mondiaux de cette ampleur. Le prix moyen national de l'essence approche désormais les 4 dollars le gallon, une augmentation significative de plus d'un dollar au cours du dernier mois seulement. Cela souligne la nature interconnectée du marché pétrolier mondial; les prix reflètent les dynamiques fondamentales de l'offre et de la demande, bien qu'ils aient été récemment amplifiés par une activité de trading frénétique alimentée par les tensions géopolitiques. La dure réalité est qu'il n'existe actuellement aucune ressource facilement disponible pour compenser le déficit important de l'approvisionnement du Moyen-Orient. Les producteurs ayant déjà réduit leur production en raison de limitations de stockage, une reprise rapide de l'approvisionnement, une fois la situation géopolitique stabilisée, semble peu probable. En fin de compte, le contrôle du détroit d'Ormuz confère un levier immense pour infliger des perturbations économiques généralisées.

La domination chinoise sur les terres rares sous surveillance

Alors que l'attention mondiale est rivée sur le détroit d'Ormuz, une course parallèle et critique est en cours concernant les terres rares et autres minéraux vitaux. Les nations occidentales s'efforcent activement de réduire la domination bien ancrée de la Chine dans ce secteur, une domination qui sous-tend de nombreuses technologies avancées et systèmes de défense. Suite à l'imposition par la Chine de restrictions à l'exportation d'éléments de terres rares début 2025, les pays occidentaux ont accéléré leurs efforts pour établir des chaînes d'approvisionnement complètes, de la mine à l'aimant. L'objectif est clair : réduire la dépendance à l'égard de l'approvisionnement chinois pour des industries aussi diverses que le matériel militaire avancé et la fabrication automobile. Les estimations actuelles de l'Agence Internationale de l'Énergie (AIE) soulignent la position dominante de la Chine : 59% de l'extraction des terres rares, 91% du raffinage, et un stupéfiant 94% de la production d'aimants. Cette concentration de contrôle représente un risque stratégique significatif. En réponse, les États-Unis ont poursuivi des investissements stratégiques dans des sociétés minières et lancé des initiatives comme la Réserve Stratégique de Minéraux Critiques des États-Unis, nom de code Projet Vault. Ces actions font partie d'un effort plus large pour briser l'influence de la Chine sur la tarification et l'approvisionnement des minéraux essentiels à la sécurité nationale, à la défense et au secteur automobile. Bien que l'érosion de la domination chinoise soit un processus prolongé, prenant des années, les projections indiquent un changement potentiel. D'ici 2030, la part de marché des terres rares provenant de pays comme les États-Unis et l'Australie devrait augmenter, réduisant potentiellement la part de la Chine à 69% contre une estimation de 90% en 2024, selon les données de l'industrie. L'investissement dans l'extraction des terres rares est en plein essor, stimulé par la demande croissante des technologies modernes nécessitant plus de matériaux critiques. Cependant, un manque d'approvisionnement important est anticipé en raison des incertitudes commerciales persistantes, les délais de mise en production de nouvelles extractions de matériaux s'étendant jusqu'à une décennie. Cette dynamique devrait accorder un pouvoir de fixation des prix considérable au nombre limité de producteurs capables de fournir des matériaux critiques en dehors de la Chine, conduisant à une fragmentation du marché mondialisé.

Décryptage des marchés : implications pour les investisseurs

La confluence des chocs d'approvisionnement énergétique et de la compétition stratégique pour les minéraux critiques dresse un tableau clair pour les investisseurs et les traders. L'ère de l'hypothèse de flux de matières premières mondiaux fluides est révolue. Le risque géopolitique est désormais un facteur primordial dans la tarification des matières premières, exigeant une approche plus nuancée de la construction de portefeuille et de la gestion des risques. Les implications vont au-delà du pétrole et des terres rares. Nous pourrions assister à une volatilité accrue et à des investissements stratégiques dans d'autres ressources clés telles que le lithium, le cobalt et le cuivre, qui sont également critiques pour les transitions énergétiques vertes et la fabrication avancée. L'indice du dollar américain (DXY) pourrait trouver un soutien durant les périodes d'incertitude géopolitique accrue en tant qu'actif refuge, tandis que les devises des pays exportateurs de matières premières pourraient connaître des fortunes diverses en fonction de leurs paniers de ressources spécifiques et de leurs relations commerciales. Les traders devraient surveiller de près les développements de la chaîne d'approvisionnement, en particulier au Moyen-Orient et en Asie de l'Est. Les niveaux clés à surveiller pour le pétrole brut seront le seuil psychologique des 100 dollars et toute rupture soutenue au-dessus de ce niveau, signalant un potentiel de pressions inflationnistes supplémentaires. Pour les terres rares, l'attention se portera sur les progrès des nouveaux projets d'approvisionnement en dehors de la Chine et sur le pouvoir de fixation des prix des producteurs émergents. Le risque de nouvelles perturbations de l'approvisionnement reste élevé, créant à la fois des opportunités de gains commerciaux à court terme et des risques importants pour les investisseurs à long terme détenant des actifs exposés. Comprendre l'interaction entre le contrôle des ressources et la stratégie géopolitique n'est plus une option; c'est une composante essentielle pour naviguer sur les marchés actuels.

Suivez les marchés en temps réel

Renforcez vos décisions d'investissement avec des analyses IA et des données en temps réel.

Rejoignez notre chaîne Telegram

Recevez les dernières actualités, analyses IA et signaux de trading directement sur Telegram.

Rejoindre