Inflation dans la Zone Euro : Les Chiffres de Mars Sous Haute Tension

Focus sur l'Inflation en Zone Euro : Une Hausse Guidée par l'Énergie

Les regards se tournent aujourd'hui vers la publication des données préliminaires de l'inflation pour le mois de mars dans la zone euro. Les prévisions indiquent une accélération notable de l'Indice des Prix à la Consommation Harmonisé (IPCH), qui devrait atteindre 2,6% en glissement annuel, marquant une nette hausse par rapport aux 1,9% enregistrés précédemment. Cette envolée est largement attribuée à la composante énergétique. Les données anticipent un impact d'environ 0,9 point de pourcentage sur l'indice global, sous l'effet d'une augmentation spectaculaire des prix du pétrole de 15% et du diesel de 28% sur une base mensuelle. En parallèle, l'inflation sous-jacente, excluant les éléments volatils comme l'énergie et l'alimentation, devrait connaître un léger repli pour s'établir à 2,3% en glissement annuel, contre 2,4% le mois précédent. Ce recul attendu de l'inflation de base s'explique en partie par l'atténuation de l'effet exceptionnel lié aux Jeux Olympiques d'hiver sur les prix des services en Italie.

Ces chiffres de l'inflation constituent une donnée essentielle pour la Banque Centrale Européenne (BCE) à l'approche de sa réunion d'avril. Il est toutefois crucial de noter que ces statistiques ne reflètent qu'une partie des effets de premier ordre liés au conflit au Moyen-Orient, sans intégrer encore les éventuels effets de second ordre sur l'ensemble de l'économie. Par conséquent, la publication de l'indice d'inflation d'avril, prévue pour le 30 avril, revêtira probablement une importance plus décisive pour les orientations futures de la politique monétaire de la BCE.

Contexte Géopolitique et Réactions des Marchés

Dans un contexte international marqué par des tensions croissantes, les ministres de l'Énergie de l'Union Européenne tiendront une conférence vidéo informelle. L'objectif est de coordonner une réponse commune face aux perturbations sur les marchés du pétrole et du gaz, exacerbées par les répercussions du conflit au Moyen-Orient. Cette réunion intervient alors que l'incertitude règne et que des mesures nationales, telles que le plafonnement des prix de l'essence en Pologne et le plan énergétique de 5 milliards d'euros en Espagne, sont mises en œuvre.

Sur le front des banques centrales, la semaine sera rythmée par une série de discours de responsables de la BCE et de la Réserve Fédérale américaine. Ces interventions seront scrutées de près par les marchés, non seulement pour obtenir des éclaircissements sur les perspectives d'inflation, mais aussi pour évaluer l'impact négatif potentiel de la hausse des prix du pétrole sur la croissance économique. Aux États-Unis, le rapport sur les offres d'emploi JOLTS pour le mois de février sera publié, offrant un premier indicateur clé du marché du travail cette semaine. Le rapport de janvier avait révélé une demande d'emploi soutenue et une diminution des licenciements, corroborée par des signaux positifs issus des offres d'emploi en ligne.

En Suède, des interventions de responsables de la Riksbank, Erik Thedéen et Per Jansson, sont attendues. Bien qu'il soit peut-être trop tôt pour des indications claires sur la réunion de mai, où les marchés anticipent une probabilité de 50% pour une hausse des taux, ces discours pourraient apporter un éclairage sur leur réaction face aux chocs d'offre. En Chine, la publication du rapport PMI manufacturier privé de Markit pour mars, attendu dans la nuit, sera suivie avec attention. Contrairement à l'indice officiel, le PMI de mars avait affiché une solide performance à 52,1. Les indicateurs de haute fréquence suggèrent une poursuite de cette dynamique en mars, malgré les incertitudes liées au conflit au Moyen-Orient.

Perspectives Économiques et Incertitudes Croissantes

Au Japon, l'enquête Tankan du premier trimestre auprès des entreprises, également prévue dans la nuit, fournira des informations cruciales pour la Banque du Japon (BoJ) avant sa prochaine réunion de politique monétaire. La hausse des prix de l'énergie et la faiblesse du yen menacent le pouvoir d'achat des ménages, mettant à mal la reprise économique. Les données de Tokyo pour mars indiquent une inflation sous-jacente à 1,7% en glissement annuel, inférieure aux attentes, les subventions sur le carburant ayant compensé la hausse des coûts. Un indice hors alimentation fraîche et énergie a progressé de 2,3%.

En Chine, l'indice PMI manufacturier officiel a atteint 50,4 en mars, son plus haut niveau en un an, signalant une amélioration de la demande. Le PMI non manufacturier a également progressé à 50,1. Bien que ces chiffres positifs allègent la pression sur les décideurs politiques, les analystes mettent en garde contre les risques que représentent la flambée des prix de l'énergie et les perturbations des chaînes d'approvisionnement mondiales pour une croissance durable.

Hier, la situation au Moyen-Orient a pris une tournure plus tendue avec l'approbation par la commission de sécurité du parlement iranien d'un plan visant à imposer des péages aux navires traversant le détroit d'Ormuz. Ce plan, qui interdit notamment les navires américains et israéliens, ajoute à l'instabilité régionale et à la volatilité des marchés mondiaux. Aux États-Unis, le président de la Fed, Jerome Powell, a indiqué que la hausse des prix de l'énergie n'exigeait pas encore d'action immédiate de la Fed, qui peut se permettre d'évaluer les impacts économiques et inflationnistes du conflit. Les marchés ont réagi en retirant les anticipations de hausse des taux pour l'année en cours.

Analyse des Marchés et Perspectives pour les Investisseurs

Les marchés financiers reflètent cette tension. Les marchés actions mondiaux ont connu une journée contrastée, terminant la séance américaine en territoire négatif après une ouverture européenne positive. L'indice MSCI World a reculé de 0,4%, tandis que le S&P 500 a perdu 0,4% et le Russell 2000 a chuté de 1,5%. Les marchés asiatiques ont également terminé en baisse durant la nuit. Dans ce contexte de volatilité accrue, les rendements obligataires, tant nominaux que réels, ont montré une tendance à la baisse cette semaine, marquant une divergence par rapport aux semaines précédentes. Cette évolution s'explique par une préoccupation grandissante quant à l'impact négatif de la guerre sur la croissance et la probabilité croissante que les banques centrales resserrent leur politique monétaire dans un environnement de ralentissement économique.

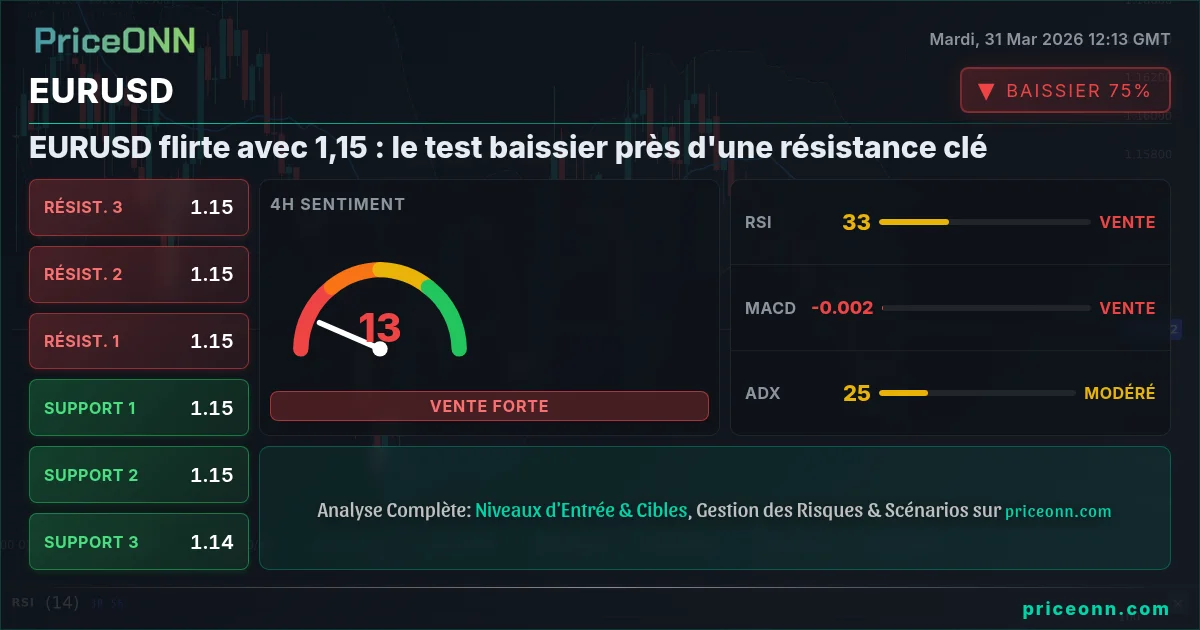

Sur le marché des changes, le début de semaine a été relativement calme, malgré une performance particulièrement faible du SEK (Couronne suédoise) face à un retour de la force du dollar américain, qui a ramené la paire EUR/USD sous le niveau de support de 1,15. Les investisseurs doivent rester vigilants quant aux annonces des banques centrales et à l'évolution de la situation géopolitique, qui continuent de dicter la direction des marchés. La gestion du risque et la diversification restent primordiales dans cet environnement incertain.

Suivez les marchés en temps réel

Renforcez vos décisions d'investissement avec des analyses IA et des données en temps réel.

Rejoignez notre chaîne Telegram

Recevez les dernières actualités, analyses IA et signaux de trading directement sur Telegram.

Rejoindre