La restructuration de la dette vénézuélienne se heurte à une nouvelle bataille d'influence

L'effondrement qui n'a jamais eu lieu

Renversez un dirigeant installé au pouvoir depuis des années, et le scénario classique se résume à un mot: chaos. Lorsque Saddam Hussein est tombé, la production pétrolière irakienne a chuté de 36% et l'économie du pays s'est contractée de près d'un quart. Quand les États-Unis ont écarté Nicolás Maduro du pouvoir, les analystes s'attendaient donc à un délitement comparable.

Il n'a pas eu lieu. Contre toute attente, le Venezuela a tenu. La présidente Delcy Rodríguez a stabilisé la situation intérieure et rouvert le secteur pétrolier national aux capitaux américains à un rythme saisissant. La reprise paraissait solide. Pourtant, cet élan fragile vacille aujourd'hui, et la menace ne vient pas de Caracas.

Au centre de la polémique se trouvent Centerview Partners et un financier français, Matthieu Pigasse. Ce dernier manœuvre pour décrocher le siège de négociateur principal sur la restructuration d'une dette estimée à 170 milliards de dollars, l'un des dossiers souverains les plus lourds de conséquences jamais traités, et directement lié à la sécurité énergétique américaine.

Comment la crise de la dette a commencé

Le Venezuela a cessé de rembourser sa dette nationale en 2017, après des années de gestion défaillante qui avaient asséché les recettes pétrolières et laissé des milliards impayés à des entreprises et investisseurs américains. Refermer cette plaie, restructurer les obligations pour que le pays puisse rembourser à mesure que son industrie pétrolière se rétablit, sert directement les intérêts économiques de Washington.

Mais un remboursement ne fonctionne que si la restructuration propose une trajectoire crédible. Le travail est délicat. Pour une négociation aussi centrale dans la stratégie énergétique et commerciale américaine, on attendrait des pilotes du dossier qu'ils raisonnent selon les priorités de Washington. Pigasse ne correspond pas à ce profil. Soutien de longue date du Parti socialiste français, il n'est en rien un allié de l'agenda America First, et ses actifs médiatiques ont essuyé des critiques liées à des allégations de diffusion de contenus antisémites.

Son parcours vénézuélien aggrave le malaise: Pigasse a jadis conseillé Hugo Chávez, dont le programme socialiste a vidé l'industrie pétrolière et fabriqué la crise de la dette qu'il faut désormais résoudre. Sans appel d'offres, sans mise en concurrence, c'est pourtant lui qui se trouve en position de diriger le processus.

L'homme derrière la nomination

Comment Pigasse a-t-il atteint un tel poste? La réponse tient en un nom: Mauricio Claver-Carone. Avocat de Floride, il a brièvement été l'envoyé spécial du président Trump pour l'Amérique latine. Il n'occupe plus aucune fonction officielle. Il dirige aujourd'hui un fonds de capital-investissement, LARA Fund, aux côtés de Jessica Bedoya, ancienne de la CIA et du Conseil de sécurité nationale.

Le fonds investit massivement en Amérique latine, et Claver-Carone évolue au cœur même de la politique américaine envers le Venezuela. La presse l'a récemment qualifié de vice-roi officieux des États-Unis dans le pays, transmettant des messages entre Caracas et Washington. Ce que ces récits n'ont pas examiné, c'est l'usage qu'il fait de ce pouvoir informel. Sans le moindre mandat, c'est lui qui a poussé la candidature de Pigasse.

Dans une crise de cette ampleur, la vitesse compte bien moins que la certitude que les créanciers récupèrent réellement ce qui leur est dû.

La stratégie de Pigasse est elle-même un point de tension. On l'attend dans la course à un accord rapide, une issue qui projette une impression de mouvement. Des géants américains comme Morgan Stanley, Fidelity Management et ConocoPhillips pourraient perdre des milliards si les discussions sont précipitées. Une restructuration propre profite à bien plus qu'au Venezuela: un Venezuela qui repompe du brut contribue à contenir les prix du carburant pour les ménages américains.

Ce que surveille l'argent intelligent

Pour les investisseurs, ce n'est pas une histoire de prix, mais de structure, et c'est dans la structure que se cache le vrai risque. Une restructuration ordonnée et crédible des 170 milliards de dollars pourrait libérer progressivement l'offre vénézuélienne et récompenser les détenteurs d'obligations qui portent du papier en défaut depuis 2017. Un accord bâclé et politiquement compromis pourrait au contraire figer les pertes et freiner la reprise pétrolière attendue.

- Le complexe énergétique d'abord: la production vénézuélienne rouverte constitue un facteur d'ajustement lent mais réel pour le Brent et le WTI, avec un effet direct sur les prix de l'essence américaine et les anticipations d'inflation.

- L'exposition actions: elle passe par ConocoPhillips et d'autres sociétés détenant des créances vénézuéliennes, où la crédibilité du négociateur peut déplacer le sentiment plus vite que les barils.

- Les bureaux de dette décotée: l'évolution du cours des obligations en défaut dira si l'argent professionnel croit à une trajectoire sérieuse ou seulement cosmétique.

Si les inquiétudes de gouvernance se durcissent, le scepticisme apparaîtra dans ces cotations bien avant d'atteindre la presse politique. L'opportunité, comme le danger, tient à une seule question: qui finira par tenir la plume.

Suivez les marchés en temps réel

Renforcez vos décisions d'investissement avec des analyses IA et des données en temps réel.

Rejoignez notre chaîne Telegram

Recevez les dernières actualités, analyses IA et signaux de trading directement sur Telegram.

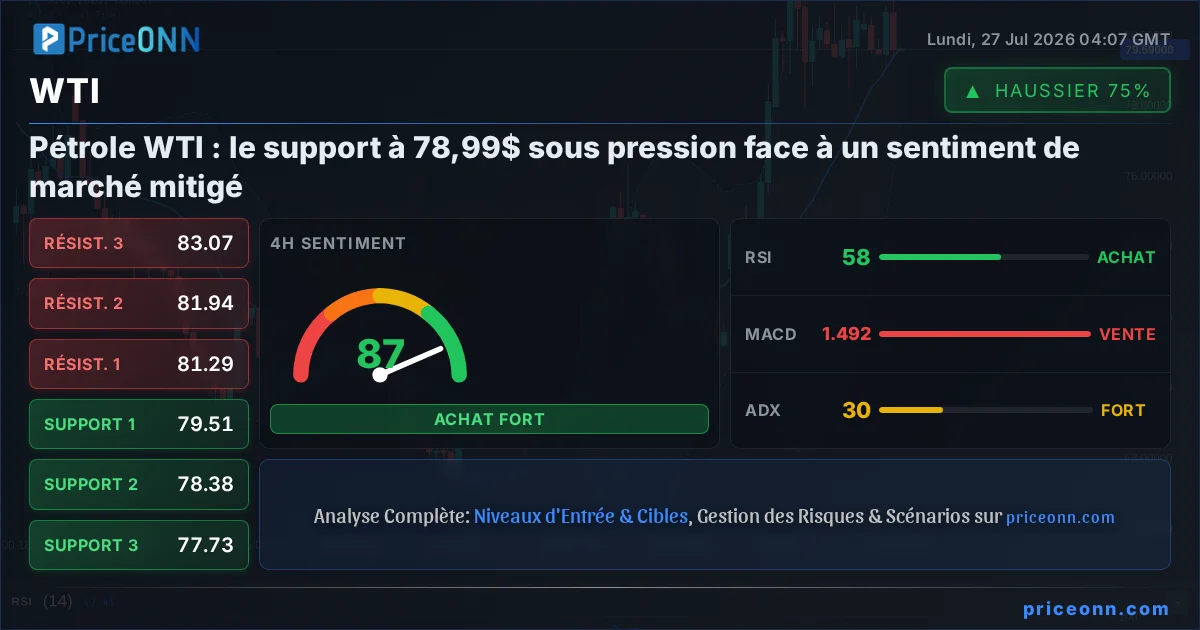

RejoindreLe WTI a chuté de plus de 7% le 27 juillet 2026 suite à la suspension des frappes américaines contre l'Iran, ravivant l'espoir d'une solution diplomatique et la réouverture du détroit d'Ormuz. Le Brent a également cédé du terrain, passant sous les 90 dollars le baril.

Les prix du pétrole ont effacé leurs gains initiaux vendredi, les espoirs diplomatiques entre les États-Unis et l'Iran ayant brièvement soutenu le marché, tandis que Standard Chartered met en garde contre une nouvelle vulnérabilité majeure dans le détroit de Bab el-Mandeb.

Les prix du pétrole brut ont subi une forte correction vendredi, les investisseurs ayant liquidé leurs positions après une série de gains, dans un contexte de tensions géopolitiques accrues et de perspectives d'une offre plus abondante.

Face à la dépendance extérieure pour ses carburants, l'Australie étudie la construction d'une nouvelle raffinerie, la première depuis 60 ans, pour renforcer son indépendance énergétique.

Les cours du pétrole continuent leur baisse en ce début de semaine, la tension géopolitique s'estompant entre les États-Unis et l'Iran. Le baril de WTI s'échangeait à 81,55 $ et celui de Brent à 87,36 $.

Face aux menaces Houthies en mer Rouge, au moins un pétrolier transportant du brut saoudien vers l'Asie a dû emprunter la route prolongée via le canal de Suez et le contournement de l'Afrique, témoignant d'une adaptation logistique face aux risques géopolitiques.

La Chine a probablement augmenté ses importations de pétrole brut en juillet, atteignant une moyenne quotidienne de 7,8 millions de barils, signalant un rebond significatif par rapport à juin et potentiellement soutenant la récente envolée des prix du pétrole.

Les cours du pétrole ont chuté de plus de 5% suite aux signaux diplomatiques entre les États-Unis et l'Iran, ramenant le Brent sous les 100 dollars le baril.

La reprise des hostilités au Moyen-Orient fait grimper les prix du Brent au-delà de 100 dollars le baril, entraînant une hausse des coûts du carburant pour les compagnies aériennes américaines et une révision à la baisse de leurs prévisions de bénéfices.

La Commission européenne recommande un report de trois ans des pénalités pour les fuites de méthane dans le secteur énergétique, invoquant des craintes de sécurité d'approvisionnement et des pressions américaines, une décision critiquée par les groupes environnementaux.

La dépendance saoudienne envers le pipeline Est-Ouest se heurte désormais aux tensions en Mer Rouge, créant un goulot d'étranglement logistique inédit pour ses exportations de pétrole.

Riyad pourrait augmenter jusqu'à 5 dollars le baril le prix du brut destiné à l'Asie, afin de compenser les surcoûts liés aux perturbations dans la mer Rouge et aux déroutements de navires.