Nahost-Eskalation treibt Ölpreise und Unsicherheit an

Verschärfung der Nahost-Konflikte und globale Auswirkungen

Die Spannungen im Nahen Osten haben am Wochenende eine besorgniserregende Eskalationsstufe erreicht. Die Entsendung von rund 3.500 US-Soldaten in die Region erhöht die Wahrscheinlichkeit einer Bodenoperation, deren Dauer sich über Wochen erstrecken könnte. Gleichzeitig traten vom Iran unterstützte Houthi-Rebellen dem Konflikt bei. Diese Entwicklung birgt erhebliche neue Unsicherheiten für den Handel über das Rote Meer. Dies geschieht zu einem Zeitpunkt, an dem bereits Störungen im Hormuz-Seegebiet die globalen Energie- und Warenströme belasten, einschließlich Düngemittel. Erinnern wir uns, dass Saudi-Arabien seine Ölexporte bereits zum Roten Meer Hafen Yanbu umgeleitet hatte und dort etwa 5 Millionen Barrel Öl pro Tag exportieren konnte. Dies ist zwar weniger als die rund 7 Millionen Barrel pro Tag, die über den Hormuz-Seehandel abgewickelt werden, doch nun wird auch der Seeweg durch das Rote Meer zunehmend risikoreich.

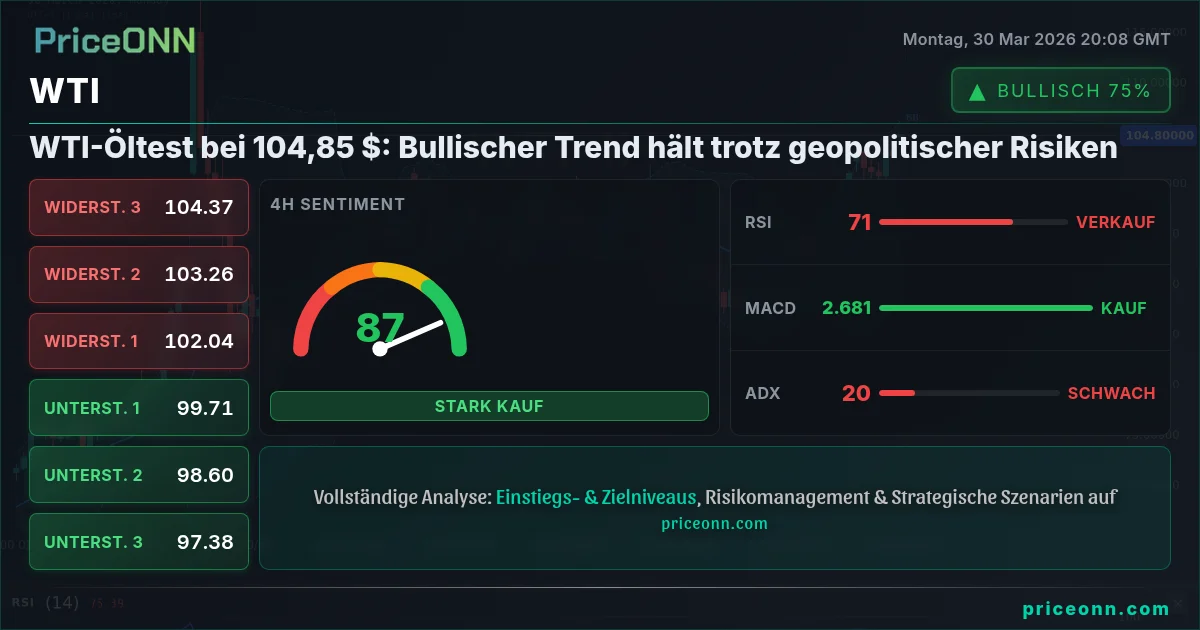

Die Eskalation und Ausweitung des Nahost-Konflikts ließen zu Wochenbeginn sowohl Rohöl als auch Aluminium im Preis steigen. Aluminiumpreise verzeichneten in Asien einen Sprung von über 5 %, nachdem der Iran am Wochenende Ziele in Bahrain und den Vereinigten Arabischen Emiraten angegriffen hatte. US-Rohöl näherte sich der Marke von 105 US-Dollar pro Barrel, bevor es sich leicht auf knapp unter 103 US-Dollar pro Barrel zurückzog. Brent-Rohöl notierte zeitweise um die 110 US-Dollar pro Barrel. Es gibt Wetten, dass Rohöl auf 150 US-Dollar oder sogar auf 200 US-Dollar pro Barrel steigen könnte, sollte der Konflikt nicht bald enden. Allerdings ist zu erwarten, dass eine solche Preissteigerung die Nachfrage erheblich dämpfen würde. Oberhalb von 120 bis 130 US-Dollar pro Barrel würden die Risiken einer globalen Rezession überhandnehmen und den Aufwärtsdruck bremsen.

Sicher ist jedoch, dass der anhaltende Anstieg der Ölpreise die globale Inflation weiter anfacht und die Wetten auf Stagflation verstärkt. Straffere Geldpolitik von Zentralbanken weltweit könnte die Nachfrage zwar verlangsamen, aber einen externen Inflationsschock nicht vollständig umkehren. Dies würde viele Volkswirtschaften mit hoher Inflation und steigender Arbeitslosigkeit zurücklassen – die Definition von Stagflation. Letztere könnte irgendwann den jüngsten hawkishen Kurswechsel bei den Zentralbankerwartungen abschwächen: Eine scharfe wirtschaftliche Verlangsamung könnte Zentralbanken dazu bewegen, weniger aggressiv vorzugehen.

Marktreaktionen und Anlegerstimmung

Die Renditen der zehnjährigen japanischen Staatsanleihen erreichten zu Wochenbeginn mit nahe 2,38 % einen neuen Mehrmonatshochstand, gaben dann aber leicht nach. Die Renditen der zweijährigen US-Staatsanleihen zeigten sich heute Morgen etwas schwächer. Diese leichte Erholung bei Staatsanleihen könnte erklären, warum die S&P 500 Futures heute Morgen leicht ins Positive drehten. Zweifelsohne wird jedoch der ungünstige geopolitische und makroökonomische Hintergrund die Risikobereitschaft weiterhin belasten.

Der S&P 500 Index verlor in der vergangenen Woche über 2 %, was die fünfte Verlustwoche in Folge darstellt. Der 100 Index sank sogar um mehr als 3 %. Seit dem Höchststand im Januar haben die Verluste nun über 10 % überschritten, was bedeutet, dass der Index in den Korrekturbereich eingetreten ist. Die Risiken für einen tieferen Rückgang nehmen weiter zu. Der VIX-Index schloss die letzte Woche über dem Niveau von 30, während die Volatilität bei Staatsanleihen ebenfalls schwindelerregende Höhen erreicht hat. Die hohe Volatilität bei Aktien und Anleihen führte zu einem der stärksten monatlichen Rückgänge bei 60/40-Portfolios seit 2022. Die schwachen US-Schatzanleihen-Auktionen der Vorwoche bestätigten lediglich die anhaltenden Sorgen der Anleger.

Im Technologiesektor wurde CrowdStrike zum jüngsten Opfer der KI-Angst. Der Aktienkurs fiel am Freitag um fast 6 %, nachdem das KI-Modell Mythos von Anthropic seine Cyber-Fähigkeiten verbesserte, was den Bedarf an bestimmten Sicherheitsdiensten verringert. Meta-Aktien verloren ebenfalls 4 %. Dieser Ausverkauf folgte auf anhaltende rechtliche Probleme bezüglich der Suchtgefahr der Plattformen für junge Nutzer, doch letzteres ist wahrscheinlich eher ein Auslöser als die Hauptursache. Investoren fühlen sich zunehmend unwohl angesichts massiver KI-Ausgaben, die zunehmend durch Schulden finanziert werden. Tatsächlich gab es ähnliche Kursrückgänge bei anderen Magnificent 7-Aktien, auch bei Unternehmen ohne rechtliche Probleme wie Amazon. Investoren werden diese Woche weiterhin die Entwicklungen im Nahen Osten, die Öl- und Energiepreise sowie deren Auswirkungen auf die Inflation und die Erwartungen an die Zentralbanken beobachten.

Währungsmarkt-Dynamiken und Ausblick

Der US-Dollar hat das Niveau von 100 überschritten, gestützt durch die Nachfrage nach sicheren Häfen und höhere Ölpreise. Die Gewinne blieben jedoch begrenzt, da der USDJPY nach kurzzeitigem Handel über dem kritischen Niveau von 160 wieder nachgab. Dieses Niveau beunruhigt die japanischen Behörden zutiefst, die wahrscheinlich handeln werden. Tatsächlich erklärte der Leiter der japanischen Devisenbehörde, dass man bei anhaltender Yen-Abwertung mutige Maßnahmen am Devisenmarkt ergreifen könnte. Dies bestätigt, dass aus dem USDJPY-Paar kaum noch mehr herauszuholen ist, da spekulative Positionen nicht genügend Spielraum haben, um eine Währungsintervention zu tolerieren. Natürlich wird der Yen gegenüber dem Dollar weiterhin unter Druck stehen, aber jede Intervention oder Drohung damit wird spekulative Short-Positionen im Zaum halten.

Anderorts verzeichnete der indische Rupie ebenfalls eine starke Aufwertung, unterstützt durch Interventionen der Zentralbank. Deviseninterventionen zur Eindämmung der Dollarstärke könnten die Dollar-Aufwertung verlangsamen, insbesondere angesichts der steigenden Ölpreise. Was die Dollar-Aufwertung jedoch letztendlich umkehren könnte, sind zwei Faktoren: Erstens eine Deeskalation im Nahen Osten und zweitens die hawkishe Divergenz zwischen der Federal Reserve (Fed) und anderen wichtigen Zentralbanken. Denken Sie daran, dass die Fed ein duales Mandat hat: Sie muss Preisstabilität gewährleisten, aber auch einen gesunden Arbeitsmarkt. Jede weitere Abschwächung des Arbeitsmarktes könnte die hawkishen Erwartungen an die Fed dämpfen.

Diese Woche werden die USA ihre neuesten Arbeitsmarktdaten veröffentlichen. Obwohl die westlichen Märkte am Karfreitag geschlossen sein werden, werden die Daten dennoch am Freitag veröffentlicht und es wird erwartet, dass sie etwa 56.000 neue Arbeitsplätze außerhalb der Landwirtschaft anzeigen. Ein schwacher oder schwächer als erwarteter Wert, oder Revisionen, könnten dazu beitragen, den marktdrückenden hawkishen Druck zu mildern und die Renditen zu senken. Die Daten werden jedoch offensichtlich zweitrangig gegenüber den Schlagzeilen aus dem Nahen Osten bleiben.

Märkte in Echtzeit verfolgen

Stärken Sie Ihre Anlageentscheidungen mit KI-gestützter Analyse und Echtzeit-Preisdaten.

Treten Sie unserem Telegram-Kanal bei

Erhalten Sie aktuelle Marktnachrichten, KI-Analysen und Handelssignale sofort auf Telegram.

Kanal beitreten