Ölversorgung nach Hormus-Schließung: Neue Schätzungen stellen Annahmen infrage

Verschiebt sich die Erzählung über Ölunterbrechungen?

Der globale Energiemarkt justiert sein Verständnis der Angebotsauswirkungen, die aus jüngsten geopolitischen Spannungen im Persischen Golf resultieren. Unmittelbar nach den Aktionen der USA und Israels, die zum Schließen der strategisch wichtigen Straße von Hormuz durch den Iran führten, konzentrierte sich die vorherrschende Erzählung auf kolossale Ölverluste. Erste Schätzungen, die weithin berichtet wurden, zeichneten ein düsteres Bild von Defiziten von über 10 Millionen Barrel pro Tag. Eine ruhigere Neubewertung findet jedoch statt, wobei Marktteilnehmer nun von einer tatsächlich geringeren Reduzierung des verfügbaren Rohöls ausgehen als ursprünglich befürchtet. Diese sich entwickelnde Perspektive wird durch neue Datenpunkte befeuert, die die früheren alarmistischen Zahlen infrage stellen.

Während ein führendes Analyseunternehmen, Kpler, zunächst einen kumulativen Verlust von 961 Millionen Barrel bis Ende Mai meldete, was über 11 Millionen Barrel täglich entsprach, und davor warnte, dass dieser Wert inmitten saisonaler Nachfragespitzen und Lagerbeschränkungen auf 1 Milliarde Barrel ansteigen könnte, gewinnen andere Interpretationen an Bedeutung. Die Internationale Energieagentur (IEA) hatte den täglichen Verlust zuvor auf 14 Millionen Barrel beziffert und vor kritischen Engpässen bis Juli gewarnt, falls die Transitniveaus vor dem Konflikt nicht wiederhergestellt würden. Ebenso prognostizierte die U.S. Energy Information Administration (EIA) Verluste von über 11 Millionen Barrel täglich, was erhebliche Entnahmen aus den globalen Lagerbeständen erfordern würde.

Asiens Anpassungsstrategien und veränderte Handelsrouten

Die Welt, insbesondere die stark von Nahost-Rohöl abhängigen asiatischen Nationen, hat eine bemerkenswerte Anpassungsfähigkeit bewiesen. Angesichts potenzieller Engpässe haben Regierungen auf dem gesamten Kontinent eine Reihe von Maßnahmen ergriffen. Dazu gehören die Begrenzung von Kraftstoffverkäufen, Preisanpassungen, die Bereitstellung von Subventionen und die Aufforderung an die Verbraucher, Energie zu sparen. Diese Periode hat auch eine deutliche Verschiebung der Lieferantendynamik erlebt. Die Vereinigten Staaten haben ihren Anteil am regionalen Ölimportmix signifikant erhöht und die Lücke gefüllt, die durch die gestörten Lieferungen aus dem Irak, Iran, den Vereinigten Arabischen Emiraten, Kuwait und anderen Golfstaaten entstanden war. Dieser Schwenk ging jedoch mit Kosten einher, die die USA zwangen, ihre eigenen strategischen Erdölreserven anzuzapfen. Diese Bestandsentnahmen haben die Rohölbestände der USA auf ein Niveau gebracht, das einige Beobachter als „Gefahrenzone“ bezeichnen.

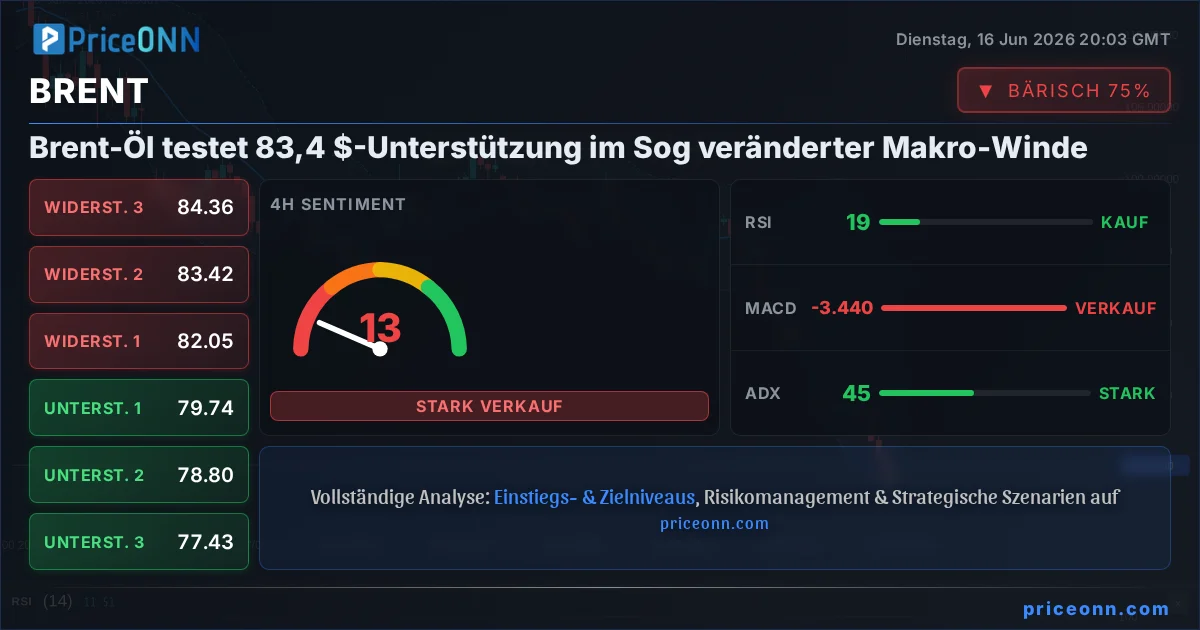

Die Auswirkungen schwindender globaler Rohölbestände rücken in den Fokus, während die Debatte über das verlorene Angebotsvolumen intensiviert wird. Mit schrumpfenden Reserven wird das Potenzial für starke Ölpreisanstiege deutlicher. Branchenführer haben diese Bedenken geäußert. Der Vorstandsvorsitzende von Chevron warnte kürzlich, dass die Marktpuffer aufgebraucht würden, was die Fähigkeit des Systems, Ungleichgewichte auszugleichen, erheblich verringere. Er erwartet, dass sich dieser Druck direkter auf die physischen Preise auswirken wird, wobei mit einer Aufwärtsdynamik durch Juni und Juli gerechnet wird.

Markt-Ripple-Effekte und Ausblick

Die Überarbeitung der Zahlen zu den Angebotsverlusten, gepaart mit möglichen diplomatischen Durchbrüchen zwischen den USA und dem Iran, könnte ein spürbares Gefühl der Sicherheit auf dem Ölmarkt zurückbringen. Die zugrunde liegende Anfälligkeit der globalen Lagerbestände bleibt jedoch ein kritischer Faktor. Das Ausmaß, in dem diese Lagerbestände abgebaut werden, wird die Empfindlichkeit des Marktes gegenüber zukünftigen Schocks bestimmen. Sollten die Lagerbestände weiterhin erheblich sinken, könnte selbst eine wahrgenommene Verringerung der unmittelbaren Angebotsunterbrechung nur eine vorübergehende Atempause sein, und die Preise könnten eine Aufwärtsbewegung wieder aufnehmen, sobald die Knappheit auf dem physischen Markt unbestreitbar wird.

Die aktuelle Situation stellt ein komplexes Zusammenspiel von geopolitischem Risiko, adaptivem Marktverhalten und Bestandsmanagement dar. Während Händler möglicherweise Trost in überarbeiteten Angebotszahlen finden, deutet die zugrunde liegende Fragilität der globalen Energiereserven darauf hin, dass die Volatilität noch lange nicht vorbei ist. Die strategischen Entscheidungen der asiatischen Regierungen, die Lagerbestände der USA und die fortlaufenden diplomatischen Signale aus dem Nahen Osten werden entscheidende Faktoren für die Preisentwicklung in den kommenden Wochen sein. Die Erzählung rund um die Angebotsunterbrechung in der Straße von Hormuz durchläuft eindeutig eine signifikante Transformation. Was als breiter Konsens über ein massives Defizit von über 10 Millionen Barrel pro Tag begann, wird nun durch revidierte Daten und Marktbeobachtungen infrage gestellt. Dieser Wandel deutet darauf hin, dass die anfängliche Panik die unmittelbaren Auswirkungen möglicherweise überschätzt hat, möglicherweise aufgrund der schnellen Implementierung alternativer Logistik und der proaktiven Maßnahmen großer Importnationen, insbesondere in Asien.

Die Tatsache, dass die US-Lagerbestände zur Deckung der Nachfrage angezapft wurden und sich damit in Richtung dessen bewegen, was einige als kritischen Tiefpunkt betrachten, unterstreicht die zugrunde liegende Belastung, auch wenn die täglichen Angebotszahlen nach unten korrigiert werden. Diese Situation schafft eine faszinierende Dichotomie. Einerseits könnte der reduzierte unmittelbare Angebotsverlust kurzfristige Preisrallyes dämpfen. Andererseits stellen die schwindenden globalen Lagerpuffer, wie von Energiekonzernen wie Chevron und Exxon gewarnt, ein erhebliches latentes Risiko dar. Niedrigere Lagerbestände bedeuten weniger Puffer gegen zukünftige Störungen, sei es geopolitischer oder operativer Natur, und könnten Preisspitzen beschleunigen, wenn diese Störungen auftreten oder die Nachfrage saisonal ansteigt. Händler sollten daher nicht nur die Flussdaten, sondern auch die Entwicklung der globalen Lagerbestände und die Aussagen der großen Energieproduzenten bezüglich der Lagerbestände und der Marktstabilität beobachten. Das Potenzial für eine diplomatische Lösung könnte auch die unmittelbaren Spannungen abbauen, aber das grundlegende Problem der knappen Lagerpuffer bleibt eine starke Unterströmung.

Die Auswirkungen dieser Entwicklungen werden sich wahrscheinlich auf mehrere miteinander verbundene Märkte auswirken. Der Preis von Brent Crude und WTI Crude wird weiterhin sehr empfindlich auf weitere Lagerentnahmen oder erneute geopolitische Eskalationen reagieren. Währungen wie der Kanadische Dollar (CAD), die oft mit den Ölpreisen korreliert sind, könnten erhöhte Volatilität erfahren. Darüber hinaus können auch die breitere Marktstimmung und die Inflationserwartungen, die durch Energiekosten beeinflusst werden, betroffen sein. Investoren sollten auf Anzeichen erneuten Stresses für die globalen Lagerkapazitäten oder auf Veränderungen der Tankerverkehrsmuster achten, da dies auf eine Rückkehr zu einem restriktiveren Preisumfeld hindeuten könnte.

Märkte in Echtzeit verfolgen

Stärken Sie Ihre Anlageentscheidungen mit KI-gestützter Analyse und Echtzeit-Preisdaten.

Treten Sie unserem Telegram-Kanal bei

Erhalten Sie aktuelle Marktnachrichten, KI-Analysen und Handelssignale sofort auf Telegram.

Kanal beitretenDie wichtigsten Rohölsorten des Nahen Ostens, Dubai und Murban, sind diese Woche gefallen, da ein US-Iran-Abkommen die Hoffnung auf eine baldige Erholung der Lieferungen schürt. Die Futures-Kurven für beide Sorten drehten erstmals seit dem 28. Februar in den Contango.

Ein neues Abkommen könnte dem Iran erlauben, seine Öl- und Kraftstoffverkäufe unverzüglich wieder aufzunehmen, was die globalen Energiemärkte und die Geopolitik maßgeblich beeinflussen würde.

Die Ölpreise setzten am Dienstag ihren Rückgang fort und erreichten den niedrigsten Stand seit drei Monaten. Auslöser sind nachlassende Sorgen um die Energieversorgung und diplomatische Signale zwischen den USA und dem Iran.

Zwei große Öltanker, die ursprünglich nach Afrika unterwegs waren, haben ihren Kurs geändert und signalisieren nun den Nahen Osten als Ziel. Dies deutet auf eine wachsende Marktstimmung hin, die eine Entspannung der Spannungen in der strategisch wichtigen Straße von Hormus einpreist.

Erstmals seit Monaten durchbrechen mindestens drei iranische Tanker mit fast fünf Millionen Barrel Rohöl eine US-Marineblockade. Schiffsbesitzer reagieren jedoch mit Zurückhaltung auf die Anzeichen einer Deeskalation.

Die US-Rohölbestände sind im Wochenverlauf unerwartet stark gesunken, während die strategische Erdölreserve auf den niedrigsten Stand seit 1983 fiel. Dies trotz steigender heimischer Produktion.

Eine Entspannung im Iran-Konflikt und sinkende Ölpreise deuten auf eine Verbesserung der indischen Handelsbilanz hin, die zuletzt unter den hohen Rohölkosten litt.

ONGC Videsh Ltd (OVL) prüft die Wiederaufnahme seiner Ölförderung in Venezuela, da das Land ausländische Investitionen sucht und US-Sanktionen gelockert werden. Hängige Dividenden von rund 900 Millionen US-Dollar stellen dabei eine Herausforderung dar.

Führende Finanzinstitute wie Morgan Stanley und Goldman Sachs haben ihre Ölpreisprognosen für Ende 2026 und 2027 nach Fortschritten in den US-iranischen Friedensgesprächen deutlich gesenkt, was den Brent-Preis unter die Marke von 90 US-Dollar drückte.

Chinas Raffinerieauslastung sinkt auf den niedrigsten Stand seit vier Jahren, während die Rohölimporte auf ein Achtjahrestief fallen. Dies deutet auf eine erhebliche Verlangsamung der chinesischen Nachfrage hin.

Venezuelas Ölproduktion und Exporte erreichen ein Siebenjahreshoch, angetrieben durch gelockerte US-Sanktionen und eine steigende Nachfrage. Dies stärkt nicht nur die heimische Wirtschaft, sondern beeinflusst auch globale Energiemärkte positiv.

Ein mögliches Abkommen zwischen den USA und dem Iran zur Wiedereröffnung der Straße von Hormuz könnte China zu erhöhten Rohölkäufen veranlassen und damit Inflationsdruck schüren, trotz erwarteter erleichterter Ölströme aus dem Nahen Osten.