Африка может стать главным бенефициаром иранского конфликта на энергетическом рынке

Геополитическая турбулентность открывает новые горизонты для Африки

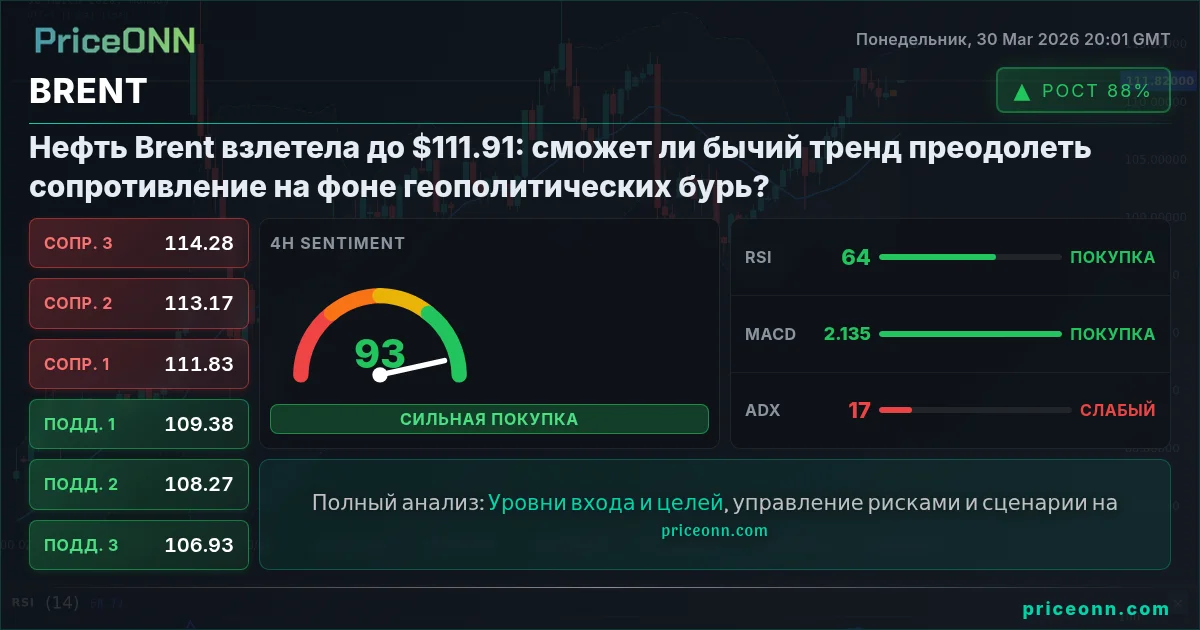

Непрекращающийся конфликт на Ближнем Востоке внес хаос в глобальные энергетические рынки, приведя к прекращению поставок примерно 8 миллионов баррелей сырой нефти ежедневно и около 20% мировых поставок сжиженного природного газа (СПГ). Цены на нефть марки Brent подскочили более чем на 50%, достигнув отметки в $110 за баррель с момента обострения ситуации в конце февраля. Это событие привело к потерям на фондовом рынке США, оцениваемым почти в 4 триллиона долларов. Ранее аналитики отмечали, что Россия, благодаря росту цен на нефть и отвлечению внимания Запада от украинского конфликта, получила стратегическое «экономическое спасение». Однако, в долгосрочной перспективе, главными бенефициарами текущих событий могут стать энергетические гиганты Африки.

Нынешние перебои в поставках предоставили африканским производителям энергии существенное структурное преимущество. Страны континента оказались в значительной степени географически изолированы от очага напряженности. Ведущие энергетические державы Африки, включая Нигерию, Ливию, Анголу, Габон, Мозамбик, Намибию и Танзанию, рассматриваются как менее рискованные альтернативы ближневосточным поставщикам. Европейские и азиатские покупатели теперь отдают предпочтение африканским объемам из-за более низких страховых премий и предсказуемости сроков поставок по сравнению с маршрутами, пролегающими через зоны высокого риска, такие как Ормузский пролив и Красное море.

Африканский СПГ на пути к глобальному лидерству

Наиболее оптимистичные прогнозы наблюдаются в сегменте растущего рынка СПГ на африканском континенте. Ожидается, что общая экспортная мощность СПГ в Африке увеличится с примерно 80 миллионов тонн в год (млрд т/год) в 2025 году до более чем 175 млрд т/год к 2040 году. Это позиционирует Африку как ключевого мирового поставщика СПГ. По прогнозам, экспорт СПГ из стран Африки к югу от Сахары увеличится на 175% к 2034 году, с 30,9 миллиарда кубических метров (млрд м³) в 2024 году до 44,5 млрд м³. Этот стремительный рост будет обусловлен крупными проектами в Мозамбике, Анголе, Экваториальной Гвинее, Нигерии и Камеруне.

В прошлом году французский энергетический гигант TotalEnergies (NYSE: TTE) официально возобновил свой проект по производству СПГ в Мозамбике стоимостью 20 миллиардов долларов в Афунги, Кабо-Дельгадо. Проект был приостановлен на 5 лет из-за проблем с безопасностью. Мощность объекта составляет более 13 млрд т/год, а первый запуск намечен на 2029 год. Итальянская Eni S.p.A. (NYSE: E) продвигает многоэтапную разработку гигантского месторождения природного газа Coral в бассейне Ровума, у побережья Мозамбика. Компания использует технологию плавучих заводов СПГ (FLNG) для переработки газа для экспорта. Coral South FLNG, с мощностью 3,4 млрд т/год, начал производство в 2022 году. Окончательное инвестиционное решение (FID) по проекту Coral North мощностью 3,5 млрд т/год было принято в 2025 году, а начало производства ожидается в 2028 году.

Американская энергетическая компания ExxonMobil (NYSE: XOM) возглавляет разработку наземного проекта Rovuma LNG стоимостью 30 миллиардов долларов в блоке Area 4 на севере Мозамбика, владея 25% акций. Среди партнеров также Eni (25%), China National Petroleum Corporation (CNPC) (20%), Korea Gas Corp (10%) и Abu Dhabi National Oil Co (ADNOC) (20%). Проект Rovuma LNG включает наземные установки по сжижению, питаемые офшорными газовыми месторождениями, с общей мощностью 18 млрд т/год. Проект недавно снял форс-мажор после улучшения ситуации с безопасностью. Ожидается, что FID будет принято в текущем году, а начало производства - примерно в 2030–2031 годах.

Транссахарский газопровод: новая реальность энергетической диверсификации

Нынешний глобальный энергетический кризис также способствует ускорению реализации некоторых давно отложенных энергетических проектов в Африке. К ним относится Транссахарский газопровод стоимостью 20 миллиардов долларов, предназначенный для транспортировки нигерийского газа через Нигер и Алжир в Европу. В прошлом месяце Алжир и Нигер объявили о возобновлении строительства газопровода в марте после почти годичного дипломатического противостояния. Проект, который десятилетиями оставался концепцией, перешел в активную фазу строительства, во многом благодаря острой потребности Европы в диверсификации поставок энергоносителей после вторжения России на Украину.

Государственная энергетическая компания Алжира Sonatrach руководит строительством и техническим надзором. Примерно 60% (2 400 км) из общих 4 128 км трубопровода уже завершены или находятся на продвинутой стадии строительства, в основном в Нигерии и Алжире. Цель трубопровода - поставлять 30 миллиардов кубических метров (млрд м³) природного газа ежегодно из Нигерии в Европу к 2027 году, предоставляя критически важную альтернативу российским поставкам. Помимо энергетики, Транссахарский газопровод является частью более широкого коридора «Запад-Северная Африка», направленного на интеграцию региональных экономик и монетизацию газовых резервов Нигерии, превышающих 200 триллионов кубических футов. Европейский Союз (ЕС) значительно сократил свою зависимость от российского природного газа: импорт упал с примерно 155 млрд м³ в 2021 году до оценочных 30 млрд м³ в год к 2025 году. Российский газ теперь составляет около 13% импорта ЕС, включая трубопроводный газ для таких стран, как Венгрия и Словакия, а также СПГ, поставляемый в Бельгию, Францию и другие европейские страны.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

Подписаться