Ближневосточный шок: цены на нефть и газ взлетят выше ожиданий, инфляция в Австралии ускорится

Энергетический кризис набирает обороты

Продолжающийся конфликт на Ближнем Востоке перерос в более существенный и затяжной энергетический шок, чем первоначально ожидалось. Поскольку противостояние уже пятую неделю, рыночные данные показывают, что нарушение энергетического производства и жизненно важных судоходных путей, особенно Ормузского пролива, вероятно, продлится гораздо дольше, чем предполагали предыдущие прогнозы. Ожидается, что эта продолжительная нестабильность приведет к значительному росту пиковых цен на нефть и газ и задержит восстановление рынка.

Последние оценки указывают на то, что Ормузский пролив может оставаться фактически непроходимым до восьми недель, что является значительным пересмотром по сравнению с первоначальными ожиданиями одномесячного закрытия с последующим быстрым возвращением к нормальной жизни. Путь обратно к полной оперативной мощности теперь прогнозируется как затяжной, при этом ожидается, что к маю объем перевозок достигнет лишь примерно 20% от нормального уровня, а полное восстановление не ожидается до конца 2026 года. Эта более медленная нормализация объясняется ограниченным доступом к судоходству для стран, не входящих в коалицию, сохраняющимися высокими страховыми премиями из-за текущих рисков и логистическими проблемами, с которыми сталкиваются судоходные компании при восстановлении маршрутов и контрактов.

Последствия для мировых поставок нефти суровы. Аналитики отрасли отмечают, что длительное закрытие и более медленное открытие вынудят больше мелких производителей в Персидском заливе временно остановить добычу, известную как 'shut-ins', из-за ограничений хранения. В совокупности с повреждением нефтяной инфраструктуры, на второй квартал прогнозируется глобальный дефицит добычи нефти примерно в 6 миллионов баррелей в день. Хотя ожидается, что крупные производители, такие как Саудовская Аравия и ОАЭ, будут перенаправлять экспорт через действующие трубопроводы и будут выпущены экстренные запасы, риски по-прежнему склоняются к негативной стороне. Дальнейшее повреждение инфраструктуры или вовлечение дополнительных судоходных маршрутов, таких как Красное море, может резко обострить ситуацию.

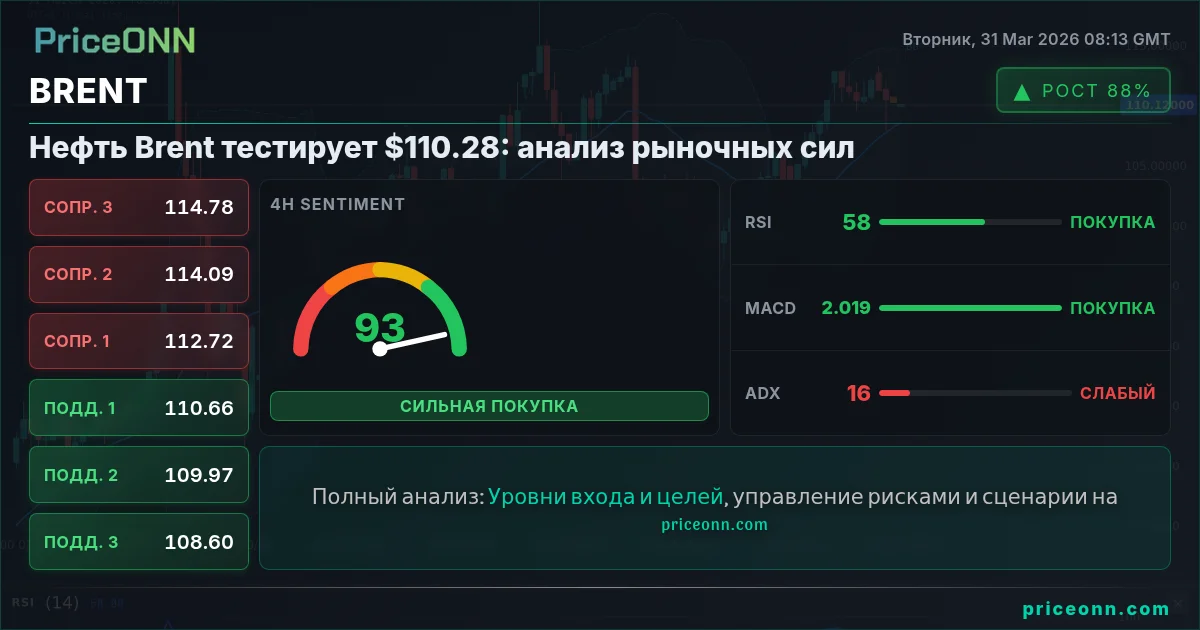

Следовательно, прогнозируемый пик цен на нефть марки Brent был значительно пересмотрен в сторону повышения. Вместо ранее ожидавшихся $90 за баррель, ценовые данные подтверждают, что в настоящее время ожидается в среднем около $120 за баррель во втором квартале. Цены на нефть готовы оставаться на повышенном уровне в течение длительного периода, отражая как физические ограничения поставок, так и устойчивую премию за риск. Ожидается, что цены не упадут обратно до уровней до конфликта, около $60 за баррель, до второго квартала 2027 года.

Рынок СПГ под ударом

Влияние на рынки природного газа оказывается даже более серьезным, чем на сырую нефть. Экспорт сжиженного природного газа (СПГ) от ключевых ближневосточных поставщиков, особенно Катара, не имеет альтернативных маршрутов, позволяющих обойти Ормузский пролив, что делает их цепочку поставок исключительно уязвимой к длительным сбоям. К кризису добавляется информация о значительном повреждении газового объекта Рас-Лаффан в Катаре, что потенциально может остановить производство на срок до пяти лет для полного ремонта. Этот критический дефицит поставок уже вызвал резкий рост цен на японский СПГ, при этом недавние торговые цены превысили $20 за миллион британских тепловых единиц (MMBtu). Текущие цены примерно на $10 выше уровней до конфликта. Прогнозируется дальнейшее ускорение цен, при этом ожидается, что квартальные средние значения достигнут около $26 за MMBtu в ближайшие кварталы. Ожидается, что эти повышенные уровни сохранятся даже по мере стабилизации более широкого нефтяного рынка.

Кроме того, ценовые данные выявляют существенное расширение маржи нефтепереработки. Сбои в поставках сырой нефти в сочетании с истощенными запасами нефтепродуктов в Азии привели к резкому увеличению спреда между нефтью Brent и ключевыми бенчмарками для бензина и дизельного топлива в Австралии. Этот спред недавно подскочил примерно до $70 за баррель, превысив уровни, наблюдавшиеся после вторжения России в Украину. Учитывая решающую роль наличия нефтепродуктов и логистики, ожидается, что эти повышенные маржи сохранятся, значительно усиливая передачу более высоких затрат на сырую нефть на внутренние цены на топливо.

Инфляционное давление и ответ РБА

Продолжительное закрытие ключевых судоходных артерий также усугубляет давление на цепочки поставок в более широком спектре промышленных товаров. Ставки на контейнерные перевозки выросли на 20% с начала конфликта, что обусловлено удлинением маршрутов, увеличением расходов на топливо, страховыми надбавками и ограничениями бронирования. Хотя текущие ставки фрахта остаются ниже экстремальных пиков 2021-22 годов, дополнительные сборы, предположительно взимаемые Ираном за проход через пролив, продолжают увеличивать транспортные расходы для судов, которым разрешено использовать маршрут.

Ближний Восток является жизненно важным источником промышленных компонентов, включая удобрения, химикаты, полимеры и металлы. Примерно 33% мировой торговли удобрениями, особенно мочевиной и аммиаком, проходит через пролив. Эти сбои уже способствуют росту цен на сырье, при этом цены на египетскую мочевину, глобальный индикатор азотных удобрений, достигли самого высокого уровня за более чем три года. Хотя этот тренд все еще ниже рекордных максимумов после украинского кризиса, он подчеркивает более широкое инфляционное давление.

В Австралии, в ответ на растущее инфляционное давление, Резервный банк Австралии (RBA) теперь, как ожидается, применит более агрессивную денежно-кредитную политику. Аналитики, ранее прогнозировавшие только одно дополнительное повышение ставки в мае, теперь ожидают три отдельных повышения (в мае, июне и августе). Этот пересмотренный прогноз повышает пиковую целевую ставку до 4.85%, что является заметным увеличением по сравнению с предыдущим ожиданием. Изменение позиции центрального банка отражает признание того, что шок предложения требует более жесткой денежно-кредитной среды для сдерживания инфляционных ожиданий.

Совокупное влияние более высоких затрат на энергию, фрахт и сырье теперь, по прогнозам, значительно поднимет базовую инфляцию в Австралии в течение 2026 года. Первоначальное воздействие проявляется через затраты на топливо и транспорт, при этом ожидаются более широкие эффекты по мере того, как более высокие дистрибьюторские и входные расходы будут переданы на более широкий спектр потребительских товаров и услуг. Ожидается, что заголовочная инфляция по индексу потребительских цен (CPI) достигнет пика в 5.4% в годовом исчислении во втором квартале 2026 года, что является значительным повышением по сравнению с предыдущим прогнозом в 4.1%. Ожидается, что ежемесячный показатель инфляции будет еще выше, потенциально превысив 6% в годовом исчислении примерно в апреле или мае. Ожидается, что скорректированная инфляция достигнет пика около 4% во второй половине 2026 года.

Рыночные последствия и торговые рекомендации

Эта растущая энергетическая криза и ее инфляционные последствия создают сложную картину для инвесторов и трейдеров. Повышение прогноза инфляции в Австралии и более ястребиный прогноз денежно-кредитной политики RBA напрямую влияют на австралийский доллар (AUD). Трейдеры будут внимательно следить за реакцией AUD, поскольку более сильный AUD может обеспечить некоторое облегчение от импортируемой инфляции, но также может повлиять на экспортную конкурентоспособность.

Последствия для мировых энергетических бенчмарков существенны. Трейдерам следует внимательно следить за ценами на нефть Brent, причем пересмотренный пик в $120 за баррель во втором квартале является критическим уровнем для мониторинга. Аналогично, цены на японский СПГ, которые, по прогнозам, составят в среднем $26/MMBtu, представляют собой значительное повышение, которое может повлиять на энергетически зависимые экономики и компании. Последствия для глобальной инфляции также могут привести к увеличению волатильности на мировых рынках облигаций, потенциально влияя на доходность и влияя на коммуникацию центральных банков по всему миру. Инвесторам следует учитывать повышенную премию за риск на энергетических рынках и ее потенциал распространения на более широкие товарные цены и sektorы акций, чувствительные к затратам на энергию.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

Подписаться