Доллар США споткнулся: Евро укрепился на фоне «ястребиных» сигналов ЕЦБ и нефтяного шока

Странное поведение доллара на фоне распродажи активов

На прошлой неделе доллар США имел все предпосылки для укрепления, однако вместо этого он стал аутсайдером среди основных валют. Резкое падение мировых фондовых индексов, стремительный рост доходностей казначейских облигаций и обострение геополитических рисков обычно вызывают повышенный спрос на доллар как на защитный актив. Тем не менее, эта закономерность нарушилась. Основная причина этой аномалии кроется в нарастающем расхождении ожиданий относительно политики центральных банков.

Рынки всё активнее закладывают в цены возможность более агрессивных действий со стороны некоторых ключевых центральных банков, в первую очередь ЕЦБ, в борьбе с инфляцией. Это происходит даже на фоне сохранения осторожности со стороны ФРС. Этот сдвиг стал очевиден после «марафона» заседаний центральных банков на прошлой неделе, где регуляторы по сути раскрыли свои намерения по борьбе с инфляционным шоком, спровоцированным ценами на энергоносители. В результате, именно расхождение в политике, а не настроения инвесторов, доминировало на валютном рынке. Евро показал одну из лучших динамик, поддерживаемый быстрорастущими ожиданиями ужесточения политики ЕЦБ. Британский фунт также оставался устойчивым, поскольку рынки закладывали значительную вероятность дальнейшего ужесточения политики Банка Англии на фоне растущих инфляционных рисков, связанных с энергоносителями. В отличие от них, доллар США отстал, так как выжидательная позиция ФРС («hawkish wait») не соответствовала наблюдаемому в других регионах импульсу к ужесточению.

Ключевой вопрос на будущее: будет ли это расхождение в политике продолжаться? Пока цены на нефть остаются высокими, а инфляционные риски сохраняются, рынки, вероятно, продолжат закладывать в цены более жесткие сценарии политики для ЕЦБ и Банка Англии по сравнению с ФРС. Эта динамика будет оказывать давление на доллар и поддерживать относительную силу европейских валют. Однако эта тенденция не является безусловной. Более серьезная эскалация геополитической напряженности, способная вызвать шок ликвидности или «пик страха», может вернуть доллару его статус защитного актива.

Углубление риск-офф настроений: акции падают, доходности растут

Настроения неприятия риска усилились на прошлой неделе, поскольку мировые фондовые рынки продолжили распродажу. Индекс DOW упал на -2.1%, приблизившись к ключевому среднесрочному уровню поддержки 45 000 пунктов. Индексы S&P 500 и также снизились на -1.9% и -2.1% соответственно, подтвердив нисходящие прорывы, сигнализирующие о более широкой коррективной фазе. Одновременно с этим, доходности казначейских облигаций резко выросли: доходность 10-летних казначейских облигаций США уверенно превысила уровень сопротивления 4.3% и движется к зоне 4.4–4.5%. Этот рост отражает резкое переоценку инфляционных рисков и ожидания того, что центральные банки будут поддерживать ограничительную политику дольше.

Другие классы активов подтвердили сценарий «риск-офф». Золото рухнуло более чем на -10%, опустившись ниже отметки 4 500, что было вызвано сочетанием «ястребиных» сигналов политики и вынужденной ликвидации позиций. Между тем, нефть марки Brent оставалась выше 110 долларов за баррель, ненадолго достигнув отметки около 120, что подчеркивает сохраняющийся инфляционный импульс со стороны энергетических рынков. Однако на валютном рынке картина резко отличалась от ожиданий: доллар США отставал, в то время как евро демонстрировал опережающую динамику.

Нефтяной шок сохраняется: эскалация конфликта на Ближнем Востоке и реакция ЕЦБ

Конфликт на Ближнем Востоке перерос в устойчивое нарушение поставок энергоносителей, поскольку обе стороны расширяют масштабы атак на критически важную инфраструктуру и стратегические объекты. Ракетные удары Ирана по американской базе Диего-Гарсия ознаменовали значительное географическое расширение, в то время как продолжающиеся удары Израиля по иранским энергетическим объектам свидетельствуют о преднамеренном стремлении нанести удар по экономическим артериям, а не только по военным позициям. Ответные меры все чаще фокусируются на цепочках поставок энергоносителей.

Удары, связанные с Ираном, нарушили экспорт СПГ из Катара, выведя из строя значительную часть мощностей. По оценкам, сроки восстановления могут исчисляться годами. Одновременно с этим, угрозы Ирана о более широких асимметричных атаках укрепили мнение о том, что конфликт вряд ли будет быстро локализован. Ормузский пролив остается фактически ограниченным. Хотя он формально не закрыт, сочетание ракетных угроз, беспилотников и военно-морских диверсий резко сократило безопасное прохождение судов. Согласно оценке детективного агентства обороны (DIA) от середины марта 2026 года, пролив может оставаться функционально закрытым от одного до шести месяцев. Этот временной промежуток достаточен, чтобы заложить продолжительный шок предложения в мировые рынки, независимо от дальнейшей эскалации боевых действий.

Нефтяные рынки отреагировали устойчивой премией за риск. Движение цены Brent к 120 долларам и стабилизация выше 110 долларов отражают текущие опасения по поводу поставок, в то время как расширение спреда с WTI подчеркивает неравномерное глобальное воздействие. При отсутствии реальных путей к деэскалации и учитывая, что восстановление инфраструктуры займет годы, преобладает тенденция к устойчивому росту цен на нефть, с риском дальнейшего повышения в случае новой эскалации конфликта. Хотя скачок цен до 200 долларов остается отдаленным сценарием, уверенное преодоление уровня 120 долларов, вероятно, откроет путь к 160 долларам.

ЕЦБ: Инфляционный шок превысил прогнозы, вынуждая к ужесточению политики

Европейский центральный банк (ЕЦБ) продемонстрировал наиболее значительный сдвиг на прошлой неделе среди семи крупных центральных банков, не столько изменением ставки, сколько обновлением своих инфляционных прогнозов. Сохранив ставку по депозитам на уровне 2.00%, но резко пересмотрев свои прогнозы, центральный банк фактически признал, что инфляционная среда вступила в более опасную фазу. В редком шаге сотрудники ЕЦБ включили данные по состоянию на 11 марта в свои прогнозы, что является значительно более поздней датой отсечки, чем обычно. Это решение было критически важным. Оно показало, что политики не «пропускали мимо ушей» недавний скачок цен на энергоносители как временное искажение, а рассматривали его как структурную угрозу ценовой стабильности.

Сами прогнозы строились вокруг трех сценариев цен на энергоносители, но базовый сценарий сразу выявил несоответствие. Он предполагает пик цен на нефть на уровне 90 долларов, что приведет к инфляции в 2.6% в 2026 году (повышение с 1.9% в декабрьском прогнозе). Этот предположение уже опережено событиями, так как цена Brent уверенно держится в диапазоне 100–120 долларов. Это смещает внимание исключительно на неблагоприятный сценарий. В рамках этого сценария инфляция вырастет примерно до 3.5% в 2026 году и останется высокой дольше, в то время как рост экономики замедлится. Важно отметить, что это уже не «хвостовой» риск, а сценарий, который очень близок к текущим рыночным условиям. Это означает, что базовый сценарий ЕЦБ больше не является центральным для рынков. Вместо этого «неблагоприятный» сценарий фактически стал рабочей гипотезой.

Пока цены на энергоносители остаются высокими, риск вторичных эффектов через заработную плату и услуги существенно возрастает, что затрудняет возвращение инфляции к целевому уровню. Это ставит ЕЦБ в положение, требующее ужесточения политики, независимо от того, формально ли он это признает. То, что преподносится как условное действие, все чаще интерпретируется как неизбежное. По сути, ЕЦБ вступил в фазу «вынужденного ужесточения», когда политика будет вынуждена реагировать на уже разворачивающуюся инфляционную динамику.

ФРС выжидает, пока ЕЦБ демонстрирует большую «ястребиность» на фоне асимметричного энергетического шока

Ключевым изменением на макроэкономическом ландшафте прошлой недели стало появление ЕЦБ, который стал «более ястребиным», чем ФРС. Это расхождение обусловлено асимметричным влиянием конфликта на Ближнем Востоке, который вынуждает ЕЦБ реагировать на прямой инфляционный шок, в то время как ФРС придерживается более взвешенной позиции выжидания. Последний точечный график (dot plot) ФРС подчеркивает этот контраст. Несмотря на обострение геополитической напряженности и рост цен на энергоносители, медианный прогноз по-прежнему указывает на одно снижение ставки на 25 базисных пунктов к концу 2026 года, до диапазона 3.25%–3.50%. Хотя прогнозы инфляции были пересмотрены в сторону повышения, при ожидаемых 2.7% по индексу PCE, корректировка была скромной, сигнализируя, что политики пока не видят необходимости в более агрессивной реакции.

Основная причина кроется в структурных различиях. США, как чистый экспортер энергии, частично защищены от шока предложения. Более высокие цены на нефть оказывают давление на потребителей, но также поддерживают внутреннее производство и инвестиции, частично компенсируя спад. Это резко контрастирует с Европой, где более высокие затраты на энергию напрямую влияют на инфляцию без соответствующей экономической выгоды. Рыночное ценообразование отражает эту динамику. Ожидания снижения ставки в июне были в значительной степени устранены, но нет большой уверенности в ужесточении. К декабрю рынки оценивают вероятность сохранения ставок на уровне 3.50%–3.75% примерно в 80%, что указывает на то, что базовый сценарий предполагает более длительное сохранение ограничительной политики, а не ее повышение. По сути, ФРС находится в режиме «ястребиного выжидания», признавая инфляционные риски, но воздерживаясь от немедленных действий. В отличие от этого, рынки все чаще рассматривают ЕЦБ как вступивший в фазу «вынужденного ужесточения».

Инфляционный шок толкает доходности вверх, акции вниз, а доллар остается неопределенным

Технические факторы на ключевых рынках усиливают сдвиг в сторону растущих инфляционных рисков и ужесточения глобальных финансовых условий. На фоне давления на акции, роста доходностей и возвращения нефти к ключевому уровню прорыва, общая картина указывает на дальнейшее усиление напряженности.

Технический анализ ключевых активов

Индекс DOW

Продолжающееся падение индекса DOW на прошлой неделе соответствует прогнозу о том, что снижение с уровня 50 512.79 еще не завершено, и цена приближается к критической зоне поддержки около отметки 45 000. Эта зона включает в себя коррекцию на 38.2% от 36 611.78 до 50 512.79 на уровне 45 202.26, а также пик 2024 года на уровне 45 071.29. Сильный отскок от этого региона с последующим прорывом выше 47 428.12 укажет на достижение краткосрочного пика давления продаж. Такое развитие событий откроет путь к восстановлению в направлении 55-дневной экспоненциальной скользящей средней (сейчас на уровне 48 165.90) и, возможно, выше. Однако устойчивый прорыв ниже 45 000 будет сигнализировать о более значительном сдвиге, предполагая, что более широкий восходящий тренд от 36 611.78 (минимум 2025 года) разворачивается, а не корректируется. В этом случае цели снижения будут простираться до коррекции на 61.8% на уровне 41 921.97, с дальнейшим риском в направлении минимума многолетнего канала около 40 000.

10-летняя доходность

Рост доходности 10-летних казначейских облигаций США с 3.965% ускорился на прошлой неделе, уверенно превысив ключевой уровень структурного сопротивления 4.311%. Это движение предполагает, что предыдущая консолидация от уровня 4.809% (пик 2025 года) вероятно завершилась в виде сходящегося треугольника, с пятью волнами, закончившимися на 3.956%. Пока поддержка на уровне 4.189% удерживается, в краткосрочной перспективе ожидается дальнейший рост. Следующая ключевая цель - зона сопротивления 4.629%.

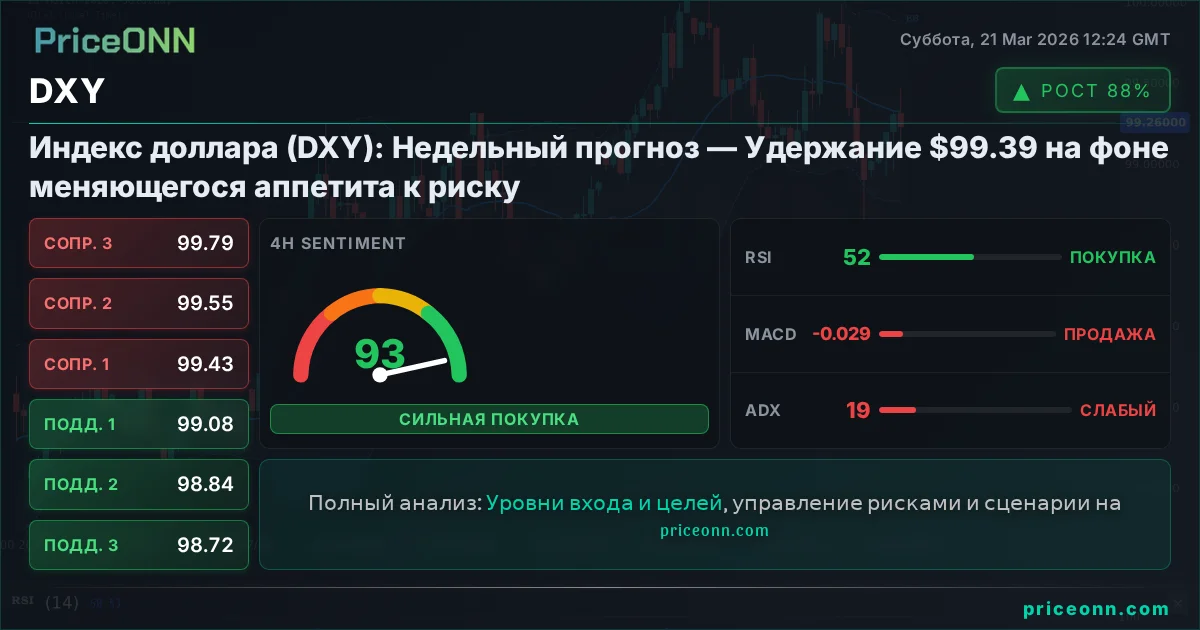

Индекс доллара

Индекс доллара США (DXY) снизился на прошлой неделе, но продолжает удерживаться выше уровня поддержки 98.49. Хотя дальнейший рост возможен, он, вероятно, столкнется с сильным сопротивлением около коррекции на 38.2% от 110.17 до 99.55 на уровне 101.13. Прорыв ниже 98.49 будет означать, что восстановление от 95.55 уже завершилось, что приведет к повторному тестированию этого минимума и сохранит среднесрочный прогноз медвежьим. Однако устойчивый прорыв выше 101.13 откроет путь к коррекции на 61.8% на уровне 104.58. Такое движение сигнализировало бы о более значительном бычьем развороте, отмечая конец более широкого нисходящего тренда от 110.17 (пик 2025 года) или даже 114.77 (пик 2022 года).

Нефть Brent

Для нефти марки Brent ключевой вопрос заключается в том, будет ли психологический уровень 120 долларов за баррель ограничивать дальнейший рост. Прорыв ниже поддержки 100.48 будет указывать на то, что отскок от 81.41 уже завершился, и коррекционная модель от 119.70 входит в третью волну снижения к поддержке 81.41. Однако уверенный прорыв выше 120 долларов будет сигнализировать о возобновлении долгосрочного восходящего тренда. В этом случае следующей целью будет 100% проекция от 58.88 до 119.70 от 81.41 на уровне 142.43. Краткосрочный прогноз остается позитивным, пока удерживается уровень 100.48, с риском прорыва, учитывая текущий шок предложения и повышенную премию за геополитический риск.

Прогноз EUR/USD

Валютная пара EUR/USD восстановилась на прошлой неделе, но рост ограничен уровнем сопротивления 1.1666 (коррекция на 38.2% от 1.2081 до 1.1408 на уровне 1.1665). Первоначальный прогноз на эту неделю нейтральный, и дальнейшее снижение выглядит более вероятным. При снижении, прорыв ниже 1.1408 возобновит падение от 1.2081 к коррекции на 38.2% от 1.0176 до 1.2081 на уровне 1.1353. Однако уверенный прорыв 1.1666 будет свидетельствовать о завершении падения от 1.2081 и вернет бычий настрой для достижения коррекции на 61.8% от 1.2081 до 1.1408 на уровне 1.1824.

В более широкой перспективе, предыдущий прорыв 55-недельной экспоненциальной скользящей средней (сейчас на уровне 1.1495) должен подтвердить отклонение от ключевого уровня сопротивления 1.2. Весь восходящий тренд от 0.9534 (минимум 2022 года) мог завершиться как трехволновая коррекционная фаза. Ожидается более глубокое падение к долгосрочной поддержке канала (сейчас на уровне 1.0528). Между тем, риск остается на стороне снижения, пока удерживается уровень 1.2081, даже в случае сильного отскока. В долгосрочной перспективе, коррекция на 38.2% от 1.6039 до 0.9534 на уровне 1.2019, близкая к психологическому уровню 1.2000, является ключевой для прогноза. Отклонение от этого уровня сохранит многолетний нисходящий тренд от 1.6039 (пик 2008 года) и сохранит прогноз нейтральным в лучшем случае. Однако уверенный прорыв 1.2000/19 будет сигнализировать о долгосрочном развороте бычьего тренда и нацелит на коррекцию на 61.8% на уровне 1.3554.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

Подписаться