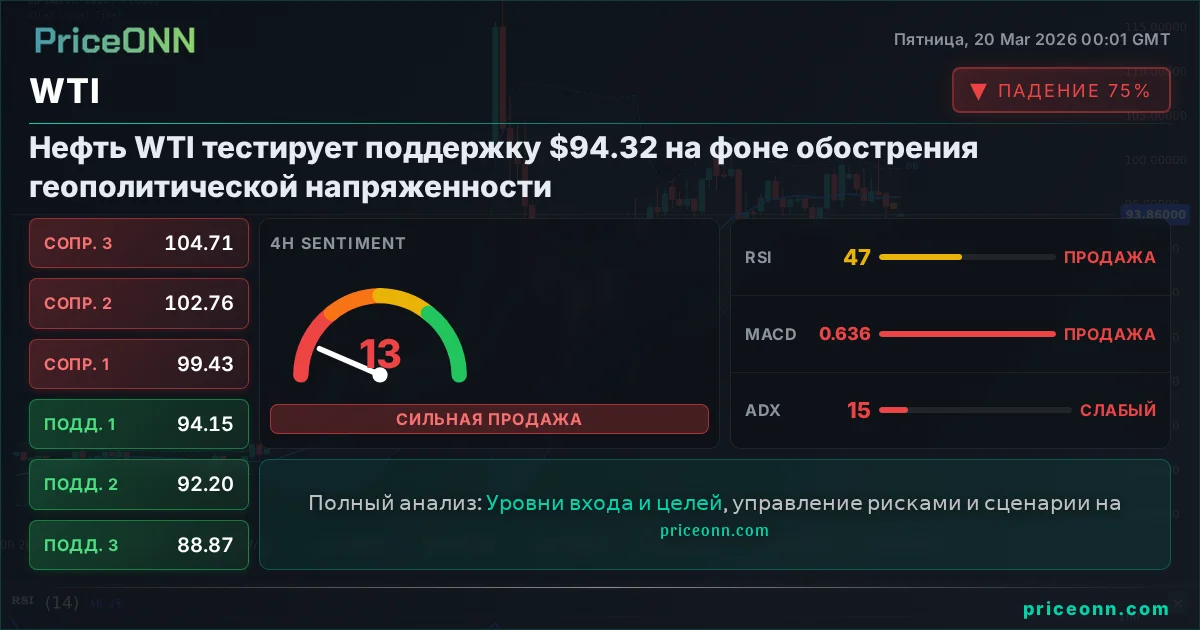

Энергетический шок: иллюзия независимости рухнула на фоне блокировки Ормузского пролива

Глобальные энергетические артерии под угрозой

Мировые энергетические потоки внезапно оказались под давлением. Серьезное прерывание поставок нефти и сжиженного природного газа (СПГ) через Ормузский пролив, ключевой морской путь, теперь ощущается на всех континентах. Это обнажило хрупкую энергетическую безопасность Азии, Европы и Соединенных Штатов. Ни одна крупная страна-потребитель не выглядит застрахованной от самого значительного сбоя в истории нефтяного рынка. Хотя острота дефицита предложения варьируется по регионам, везде наблюдается единое последствие: стремительный рост цен на топливо и реальная угроза ускорения инфляции, что отодвигает любые надежды на скорое снижение процентных ставок.

Азия оказалась на передовой линии наиболее непосредственного и ощутимого сбоя. Европа, тем временем, вступает в ожесточенную конкуренцию за сокращающиеся объемы СПГ, что вновь подчеркивает ее зависимость от импорта газа и нефти. Даже Соединенные Штаты, теоретически защищенные высоким уровнем внутреннего производства, сталкиваются с беспрецедентным скачком цен на дизельное топливо и бензин. Это служит суровым напоминанием о том, насколько тесно их нефтеперерабатывающий сектор связан с мировыми ценовыми ориентирами на сырую нефть.

Азиатский баланс на грани

Энергетический шок, обрушившийся на Азию, огромен. Регион, который сильно зависит от ближневосточной нефти и СПГ, традиционно получает значительную часть своих энергоносителей через Ормузский пролив. В ответ на текущий кризис азиатские покупатели лихорадочно ищут альтернативные источники. Они обращают внимание на российскую нефть, доступную на рынке, и ищут поставки из отдаленных регионов, таких как США, Западная Африка и Бразилия. Этот отчаянный поиск подчеркивает глубокую зависимость региона от стабильных потоков из Персидского залива.

Отраслевые аналитики отмечают, что хотя высвобождение стратегических нефтяных резервов такими странами, как Япония и Южная Корея, может предоставить временное облегчение для нефтепереработчиков, вероятно, лишь на несколько недель в апреле, эти меры являются лишь временным решением. Базовый дефицит предложения сохранится гораздо дольше. Чтобы смягчить немедленное воздействие сокращения мировых поставок СПГ на 20% из-за остановки производства в Катаре и закрытия Ормузского пролива, азиатские страны увеличивают свою зависимость от угля для производства электроэнергии, где это возможно. Возникла жесткая конкуренция за доступные партии СПГ, причем азиатские рынки активно перетягивают на себя поставки с гибким назначением, ранее предназначавшиеся для Европы. Однако высокие уровни цен означают, что многие страны закупают только самое необходимое, чтобы избежать критического дефицита.

Интересно, что Китай, крупнейший импортер нефти и СПГ в мире, демонстрирует удивительную устойчивость, по крайней мере, на начальном этапе. Его зависимость от катарского СПГ оценивается в управляемые 6% от общего объема потребления газа, дополненная значительными запасами сырой нефти, накопленными в период низких цен за последний год. Тем не менее, если этот беспрецедентный сбой продлится еще несколько недель, Китай неизбежно ощутит на себе всю силу глобального энергетического кризиса.

Европа: возрожденная энергетическая уязвимость

В то время как Азия испытывает наиболее прямое физическое воздействие дефицита предложения, ситуация в Европе может представлять еще большую долгосрочную хрупкость. Континент не только импортирует примерно половину своих энергетических потребностей, но и является вторичной жертвой ценового шока. Агрессивные закупки азиатскими странами доступных спотовых партий СПГ приводят к росту цен и отвлекают критически важные ресурсы. Европа, переключившаяся с российской газовой зависимости на американский СПГ после конфликта 2022 года, теперь видит, как значительная часть этих гибких американских поставок направляется к тому, кто больше заплатит в Азии.

Ведущая энергетическая консалтинговая компания Wood Mackenzie предполагает, что как азиатским, так и европейским рынкам придется значительно истощить существующие запасы, а затем интенсифицировать усилия по их пополнению в течение лета. Ожидается, что этот сценарий существенно ужесточит рыночные условия, продлив давление далеко за пределы любого возможного возобновления торговли через Ормузский пролив. Взаимосвязанность глобальных энергетических потоков означает, что сбои в одном регионе имеют усиленные последствия для других.

Американский парадокс цен на топливо

С точки зрения зависимости от внешних поставок, Соединенные Штаты кажутся наименее затронутыми. Внутреннее производство нефти и газа теоретически покрывает более 100% их энергетических потребностей. Тем не менее, несмотря на то, что США являются чистым экспортером нефти, американская нефтеперерабатывающая система требует импорта более тяжелых сортов сырой нефти, поскольку сланцевые месторождения в основном дают более легкие сорта. Данные Управления энергетической информации (EIA) указывают на то, что примерно три четверти валового импорта нефти в США приходится на сырую нефть, причем почти 70% нефтеперерабатывающих мощностей оптимизированы для более тяжелых сортов.

Ассоциация американских производителей топлива и нефтехимической продукции отмечает, что 90% сырой нефти, импортируемой в США, тяжелее, чем добываемая из отечественного сланца. Следовательно, даже будучи крупнейшим мировым производителем сырой нефти, американские нефтеперерабатывающие рынки и потребительские цены на топливо не изолированы от волатильности мировых цен на сырую нефть. Конфликт в Иране вызвал резкий рост мировых цен на нефть, напрямую влияя на стоимость бензина и дизельного топлива. По данным GasBuddy, американцы должны были потратить примерно на 350 миллионов долларов больше на бензин в одну среду по сравнению с 28 февраля, днем первоначального наступления. С этой даты, по данным отслеживания цен в реальном времени GasBuddy, на бензин было потрачено дополнительно 3,7 миллиарда долларов.

Рост цен на дизельное топливо вызывает особую тревогу: GasBuddy оценивает самые большие за 2, 3 и 4 недели ценовые приросты, когда-либо зарегистрированные на прошлой неделе. Как отметил Патрик Де Хан, глава отдела анализа нефтепродуктов в GasBuddy, хотя цены не находятся на абсолютном историческом максимуме, скорость текущего роста беспрецедентна, что обусловлено массивным шоком предложения, исходящим с Ближнего Востока.

Влияние на рынок и перспективы для инвесторов

Нынешний шок предложения на энергетическом рынке, исходящий из критически важных точек, таких как Ормузский пролив, представляет собой многогранную проблему для мировых рынков. Для инвесторов и трейдеров немедленный вывод заключается в мощном инфляционном давлении, которое этот сбой вносит в мировую экономику. Центральные банки, уже борющиеся с устойчивой инфляцией, теперь сталкиваются с новым восходящим импульсом цен на энергоносители, который может быстро распространиться на потребительские товары и услуги, тем самым откладывая любое ожидаемое смягчение денежно-кредитной политики.

Эта ситуация напрямую затрагивает несколько ключевых областей. Во-первых, индекс доллара США (DXY) может вновь укрепиться как актив-убежище на фоне геополитической напряженности и опасений по поводу потенциального замедления мировой экономики. Во-вторых, эталонные цены на сырую нефть, такие как Brent и WTI, останутся крайне чувствительными к новостям с Ближнего Востока, с потенциалом для дальнейших резких ралли в случае эскалации напряженности. В-третьих, фондовые рынки, особенно сектора, зависящие от энергетических затрат, такие как транспорт и производство, столкнутся с возросшим давлением на издержки, что может привести к снижению их показателей. В-четвертых, сами инфляционные ожидания, вероятно, вырастут, влияя на доходность облигаций и потенциально вынуждая центральные банки к ястребиной реакции.

Трейдерам следует внимательно следить за ключевыми техническими уровнями на фьючерсах на нефть, а также за динамикой акций энергетических компаний и облигаций, привязанных к инфляции. Риск дальнейших перебоев в поставках или эскалации геополитической ситуации остается значительным фактором неопределенности. И наоборот, устойчивая деэскалация может привести к быстрому снятию текущей надбавки за риск на энергетических рынках. Основная возможность заключается в выявлении компаний с сильной ценовой властью или тех, кто выигрывает от более высоких цен на энергоносители, в то время как главный риск заключается в длительном периоде высокой инфляции, вынуждающем центральные банки к агрессивным действиям, которые могут привести экономики в рецессию.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

Подписаться