ЕЦБ не мог остановиться на 2% инфляции, намеки на дальнейшее ужесточение политики

Инфляционное упрямство подстегивает спекуляции о ставках

Недавнее решение Европейского центрального банка (ECB) повысить процентные ставки в июне лишь усилило дискуссии о будущем направлении монетарной политики. Ключевые фигуры внутри регулятора теперь объясняют, почему пауза на данном этапе не была жизнеспособным вариантом, и намекают, что цикл ужесточения может продлиться дольше, чем ожидалось. Филипп Лейн, главный экономист ЕЦБ, выступая в Париже, решительно отверг идею о том, что банк должен был удерживать инфляцию на уровне 2%. Он утверждал, что поддержание такого уровня было бы трудно обосновать, учитывая упорное инфляционное давление.

Лейн подчеркнул, что экономическая и финансовая инфраструктура Еврозоны продемонстрировала достаточную устойчивость, чтобы выдержать последствия возросших расходов по займам. Эта позиция дает более глубокое понимание эволюции взглядов внутри ЕЦБ относительно политики процентных ставок. Недавно Лейн раскрыл информацию о повышении оценки центральным банком нейтральной процентной ставки, подняв верхнюю границу с 2.25% до 2.50%. Хотя оценки нейтральной ставки по своей природе неточны, эта корректировка предполагает, что политики воспринимают текущие настройки политики как менее ограничительные, чем считалось ранее. Важно отметить, что эта перекалибровка подразумевает наличие пространства для дальнейшего монетарного ужесточения, если инфляция окажется более устойчивой, чем ожидалось.

Сфера услуг в центре внимания инфляции

Глава Национального банка Бельгии Пьер Вунш особо выделил значительный всплеск инфляции в сфере услуг Еврозоны в мае. Показатель подскочил с 3.0% до 3.5%, что Вунш охарактеризовал как «не очень приятное чтение». Он предупредил, что продолжение подобных данных может оправдать дополнительное повышение ставки на 25 базисных пунктов. «Возможно, предохранительное повышение на 25 базисных пунктов было бы разумным», - прокомментировал Вунш, предполагая, что за таким шагом может последовать снижение ставок, как только инфляционное давление заметно ослабнет.

Совместное послание Лейна и Вунша недвусмысленно: хотя ЕЦБ не сигнализирует о неминуемом повышении ставки, он также не указывает на то, что ставки достигли своего пика. Вунш допустил возможность ожидания до сентября для принятия дальнейших решений по ставкам, но только при условии, что поступающие экономические данные останутся неоднозначными. Однако он добавил важное условие: «если данные пойдут не в правильном направлении, я бы выступил за второе повышение, а не за ожидание». Текущий экономический нарратив внутри ЕЦБ, похоже, меняется. Поскольку инфляция в сфере услуг и рост заработной платы теперь затмевают цены на энергоносители в качестве основных драйверов инфляции, внутренние дебаты центрального банка смещаются с оценки адекватности ограничительной политики на определение того, оправдывает ли устойчивость инфляции дальнейшее повышение ставок.

Анализ и рыночные последствия

Недавние заявления официальных лиц ЕЦБ Филиппа Лейна и Пьера Вунша сигнализируют о явном «ястребином» уклоне, даже после июньского повышения ставки. Аргумент о том, что удержание ставок на уровне 2% было неприемлемым, подчеркивает приверженность центрального банка своей инфляционной цели. Повышение оценки нейтральной процентной ставки с 2.25% до 2.50% является значительным событием. Это предполагает, что ЕЦБ видит больше пространства для повышения ставок, не погружая экономику в глубокую рецессию, при условии сохранения высокой инфляции.

Особое внимание к скачку инфляции в сфере услуг до 3.5% в мае является критическим сигналом. Сфера услуг, как правило, более чувствительна к внутреннему давлению заработной платы и менее волатильна, чем цены на товары или энергию, что делает ее ключевым индикатором устойчивости инфляции. Предложение Вунша о возможном повышении на 25 базисных пунктов в сентябре, зависящем от данных, указывает на то, что рынок не должен игнорировать возможность дальнейшего ужесточения. Это контрастирует с более «голубиным» толкованием июньского шага как последнего. Последствия для финансовых рынков существенны. Инвесторам и трейдерам следует готовиться к сохранению волатильности, поскольку ЕЦБ балансирует на этой тонкой грани. Валюта EUR, доходность 10-летних немецких облигаций и европейские фондовые индексы, такие как DAX, будут находиться под пристальным вниманием. Устойчивый рост инфляции в сфере услуг может спровоцировать распродажу облигаций, повысив доходность, и потенциально оказать давление на фондовые рынки из-за возросших затрат на заимствования и снижения покупательной способности потребителей. Коммуникационная стратегия ЕЦБ будет иметь первостепенное значение для управления ожиданиями рынка, и любое отклонение от «ястребиной» риторики может привести к значительным рыночным реакциям.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяРезервный банк Австралии оставил ставку без изменений, но намекнул на возможность дальнейшего повышения. В то время как мировая экономика сталкивается с инфляционным давлением и геополитической напряженностью, различные центральные банки мира демонстрируют осторожность, но готовы к действиям.

Цены на золото и серебро упали после ястребиных прогнозов ФРС, увеличив ожидания еще одного повышения ставки. Технические уровни сопротивления оказались непреодолимыми, создавая риски для уровней 4000 и 60.

Швейцарский национальный банк (SNB) оставил ключевую ставку на уровне 0%, не видя причин для ее повышения. Регулятор считает текущий рост инфляции, вызванный ценами на энергоносители, временным явлением и готов вмешиваться для сдерживания чрезмерного укрепления франка.

Федеральная резервная система под новым председателем Кевином Варшем сохранила процентную ставку, но изменила риторику, вызвав неоднозначную реакцию рынков и намекнув на структурные реформы.

Федеральная резервная система США оставила ключевую ставку без изменений, но обновленные прогнозы сигнализируют о готовности к дальнейшему ужесточению денежно-кредитной политики. Экономическая активность продолжает расти, несмотря на глобальную неопределенность и инфляционное давление.

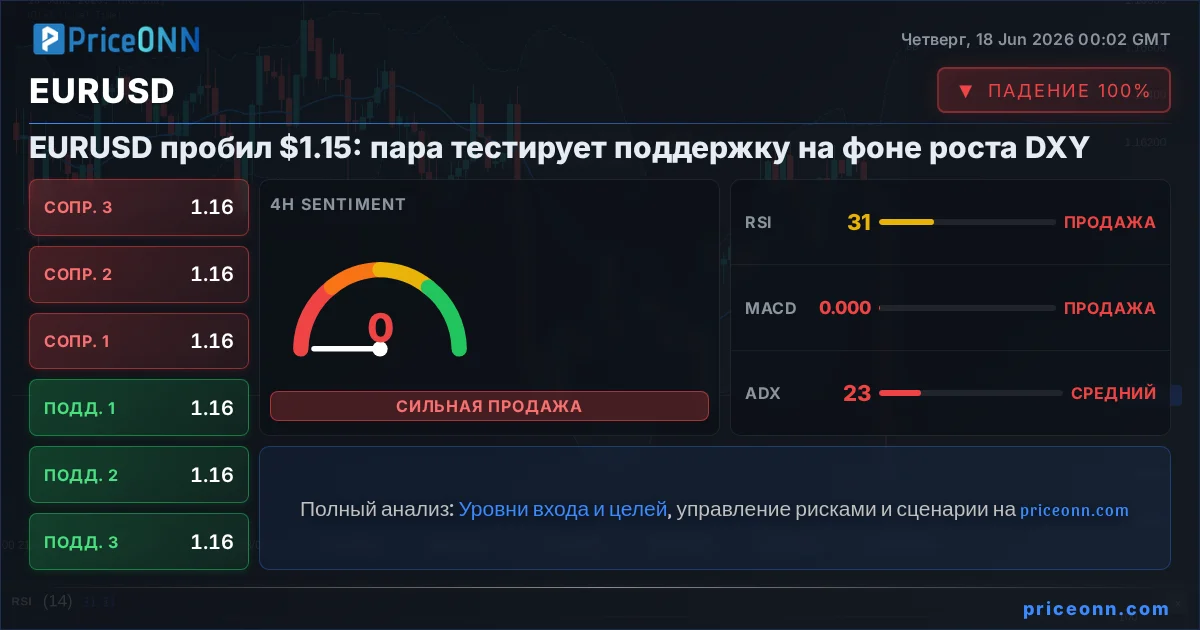

Пара EUR/USD достигла минимума с 31 марта 2026 года, торгуясь около 1.1457. Укрепление доллара США обусловлено возросшими ожиданиями дальнейшего ужесточения политики ФРС, несмотря на паузу в повышении ставок.

Пара EUR/GBP демонстрирует рост на фоне пересмотра рынками ожиданий по дальнейшему ужесточению денежно-кредитной политики Банка Англии по сравнению с ЕЦБ. Это смещает баланс в пользу евро.

Банк Англии сохранил ключевую ставку на уровне 3,75% при голосовании 7-2, что соответствовало ожиданиям. Экономика замедляется, рынок труда остывает, а опасения по поводу инфляции пока не оправдались. Прогнозируется неизменность ставки в течение года, с рисками повышения в этом году и возможностью снижения в будущем.

Фунт стерлингов пытается стабилизироваться около отметки 1.3317 на фоне ожидания статистики по рынку труда и заседания Банка Англии. Инвесторы занимают выжидательную позицию, несмотря на слабые данные по инфляции.

Пара USD/JPY достигла двухлетнего пика после ястребиного заявления Федеральной резервной системы, возродившего ожидания повышения процентных ставок в США до конца года.

Комитет по открытым рынкам ФРС (FOMC) сохранил ключевую ставку в диапазоне 3.5%-3.75% на четвертое заседание подряд. Решение было ожидаемым, однако обновленный прогноз и риторика указывают на «ястребиный» поворот.

Базовая инфляция в Японии в мае осталась на уровне 1.4% в годовом исчислении, не оправдав ожиданий ускорения и оставаясь ниже целевого показателя Банка Японии. Общий ИПЦ вырос до 1.5%, в то время как показатель без учета свежих продуктов и энергии замедлился.