ЕЦБ повышает ставку: больше, чем просто страховка, но не начало цикла ужесточения

ЕЦБ корректирует ключевую ставку на фоне экономических вызовов

Европейский центральный банк (ЕЦБ) на своем заседании 11 июня принял решение увеличить ставку по депозитам на 25 базисных пунктов, доведя ее до 2,25%. Эта корректировка, одобренная единогласно, автоматически повышает ставку по основным операциям рефинансирования до 2,40%, а ставку по маржинальным кредитам - до 2,65%. Решение было в значительной степени обусловлено экономическими прогнозами, представленными экономистами Евросистемы, при активной поддержке главного экономиста Лайна. Этот шаг соответствует недавним сигналам от ключевых фигур ЕЦБ, включая члена Исполнительного совета Шнабель, и отражает преобладающие рыночные настроения.

Реакция рынка, в частности доходность немецких десятилетних государственных облигаций, осталась сдержанной. К концу пресс-конференции доходность незначительно снизилась, составив около 3,03%. Президент ЕЦБ Лагард заявила, что с текущей ставкой в 2,25% центральный банк чувствует себя достаточно уверенно для дальнейшего развития экономической ситуации. Обсуждение позиции ЕЦБ относительно нейтральной процентной ставки на заседании отсутствовало. Лагард даже назвала концепцию нейтральной ставки несколько абстрактной и в настоящее время менее актуальной, учитывая значительные экономические шоки, влияющие на еврозону.

Прогнозы инфляции и опасения по поводу роста формируют взгляд на будущее

Президент Лагард объяснила корректировку ставки в первую очередь ожидаемым влиянием конфликта на Ближнем Востоке на среднесрочную инфляционную динамику в еврозоне. Экономисты Евросистемы пересмотрели свои прогнозы инфляции в сторону повышения на 2026 и 2027 годы, теперь ожидая 3% и 2,3% соответственно, с последующим замедлением до 2% в 2028 году. Прогноз по базовой инфляции, исключающей волатильные цены на энергоносители и продукты питания, также был повышен: 2,5%, 2,5% и 2,2% на 2026, 2027 и 2028 годы. Инфляционное давление в основном остается повышенным. Этот повышенный инфляционный сценарий обусловлен эффектом более высоких цен на энергоносители, которые передаются в цены на продукты питания, товары и услуги. Важно отметить, что анализ ЕЦБ не выявил убедительных доказательств 'вторичных эффектов' - то есть, когда первоначальное инфляционное давление начинает закрепляться в переговорах о заработной плате или в общих экономических ожиданиях. Одновременно прогнозы роста были снижены: на 2026, 2027 и 2028 годы они теперь составляют 0,8%, 1,2% и 1,5% соответственно, что на 0,1 процентного пункта меньше по всем позициям. Риски для роста смещены в сторону понижения, в основном из-за снижающего влияния высоких цен на сырьевые товары на реальные доходы и падения индикаторов уверенности.

Анализ сценариев подтверждает правильность политики

Для проверки устойчивости своих экономических прогнозов экономисты Евросистемы разработали обновленные 'неблагоприятные' и 'тяжелые' сценарии, основываясь на своих мартовских прогнозах. Они также представили новый 'более мягкий' сценарий, предусматривающий более позитивный геополитический исход и соответствующую траекторию цен на энергоносители. По всем четырем смоделированным сценариям ЕЦБ утверждает, что недавнее повышение процентной ставки является правильным направлением политики. Включение более мягкого, оптимистичного сценария, для которого сохраняется тот же вывод о политике, укрепляет позицию ЕЦБ: корректировка ставки была не просто мерой предосторожности, а неизбежным шагом. Симуляции ЕЦБ, включающие 'технические' предположения для рыночных переменных, основанные на ожиданиях по состоянию на 21 мая, предполагают возвращение инфляции к целевому показателю в 2% к осени 2027 года. Эти результаты дают представление о текущем мышлении ЕЦБ, хотя будущие решения будут строго зависеть от поступающих данных. Центральный банк сознательно избегает обязательств по заранее определенному пути процентных ставок.

Аналитический взгляд: дальнейший путь

Окончательное влияние геополитических событий на цены на энергоносители и последующую общую инфляцию остается ключевой переменной. Хотя 'вторичные эффекты' пока не очевидны согласно данным ЕЦБ, за ними пристально наблюдают. Среднесрочные инфляционные ожидания, основанные на рыночных данных и опросах, остаются около целевого показателя в 2%, хотя краткосрочные ожидания более волатильны. 'Трекер заработной платы' ЕЦБ не показывает немедленных признаков значительного влияния инфляционных ожиданий на соглашения по заработной плате. Центральный банк подчеркнул, что повышение ставки было необходимым во всех сценариях, позиционируя его как соответствующую политику, а не просто 'страховочный' шаг. Отвечая на вопрос о начале цикла ужесточения, президент Лагард указала, что будущие действия будут зависеть от динамики среднесрочных инфляционных ожиданий. Она сослалась на свою мартовскую рамку, предполагающую многоуровневую реакцию на экономические шоки: игнорирование незначительных, временных сбоев, калиброванные корректировки для более крупных, непостоянных шоков и решительные действия против значительных, устойчивых отклонений от целевого показателя инфляции. Текущее повышение на 25 базисных пунктов рассматривается как калиброванная, соответствующая реакция, а не решительная, что подразумевает взвешенный подход к дальнейшим корректировкам политики.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяГлава ЕЦБ Филипп Лейн заявил, что удержание инфляции на уровне 2% было бы неоправданным, в то время как другой член совета директоров, Пьер Вунш, не исключает риск повышения ставки из-за устойчивого роста цен в сфере услуг.

Федеральная резервная система под новым председателем Кевином Варшем сохранила процентную ставку, но изменила риторику, вызвав неоднозначную реакцию рынков и намекнув на структурные реформы.

Резервный банк Австралии оставил ставку без изменений, но намекнул на возможность дальнейшего повышения. В то время как мировая экономика сталкивается с инфляционным давлением и геополитической напряженностью, различные центральные банки мира демонстрируют осторожность, но готовы к действиям.

Цены на золото и серебро упали после ястребиных прогнозов ФРС, увеличив ожидания еще одного повышения ставки. Технические уровни сопротивления оказались непреодолимыми, создавая риски для уровней 4000 и 60.

Швейцарский национальный банк (SNB) оставил ключевую ставку на уровне 0%, не видя причин для ее повышения. Регулятор считает текущий рост инфляции, вызванный ценами на энергоносители, временным явлением и готов вмешиваться для сдерживания чрезмерного укрепления франка.

Доллар США демонстрирует ралли, лучшее за время конфликта на Ближнем Востоке, благодаря ожиданиям ужесточения политики ФРС. Пара USDJPY нацелилась на 40-летние максимумы, вызывая опасения интервенции.

Цены на золото упали в пятницу, приближаясь к третьему еженедельному снижению из-за ожиданий дальнейшего повышения процентных ставок центральными банками для борьбы с инфляцией.

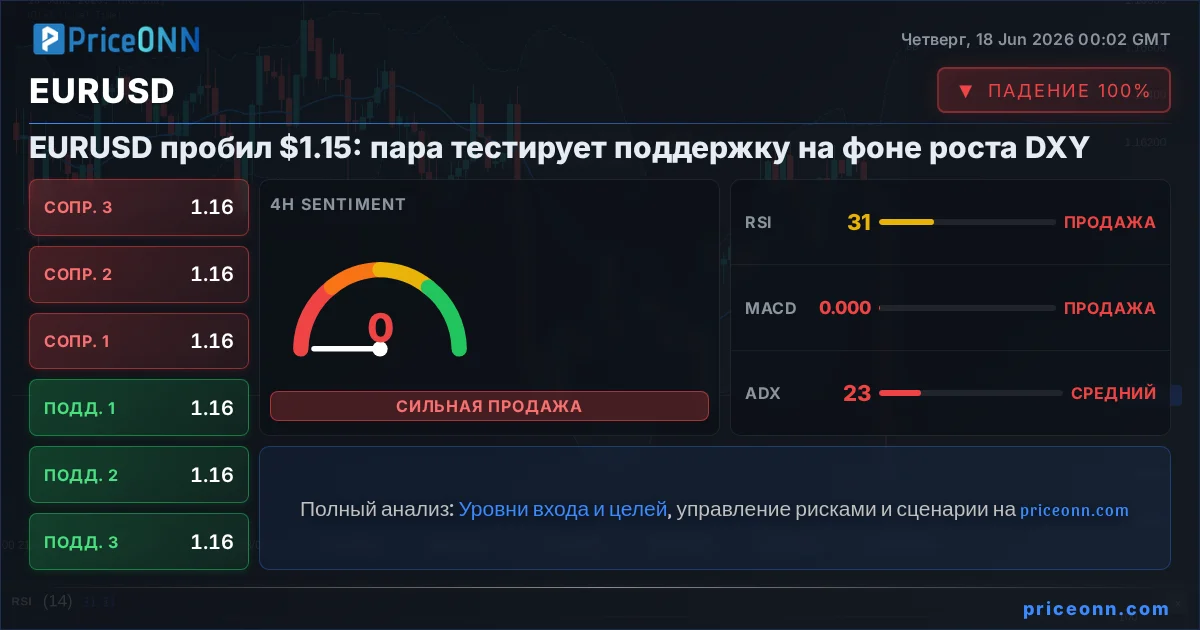

Пара EUR/USD достигла минимума с 31 марта 2026 года, торгуясь около 1.1457. Укрепление доллара США обусловлено возросшими ожиданиями дальнейшего ужесточения политики ФРС, несмотря на паузу в повышении ставок.

Пара EUR/GBP демонстрирует рост на фоне пересмотра рынками ожиданий по дальнейшему ужесточению денежно-кредитной политики Банка Англии по сравнению с ЕЦБ. Это смещает баланс в пользу евро.

Базовая инфляция в Японии в мае осталась на уровне 1.4% в годовом исчислении, не оправдав ожиданий ускорения и оставаясь ниже целевого показателя Банка Японии. Общий ИПЦ вырос до 1.5%, в то время как показатель без учета свежих продуктов и энергии замедлился.

Профицит торгового баланса Новой Зеландии в мае составил 800 млн новозеландских долларов, не оправдав ожиданий из-за опережающего роста импорта, несмотря на сильный экспорт.

Анализ по Эллиотту предполагает, что недавний отскок Биткоина (BTCUSD) после достижения пика в октябре 2025 года на $126,272, скорее всего, потерпит неудачу, с целевой зоной снижения между $41,411 и $52,204.