Начинается тест на стагфляцию: данные PMI покажут шок роста и рост издержек

Надвигается шторм стагфляции: экономические данные под микроскопом

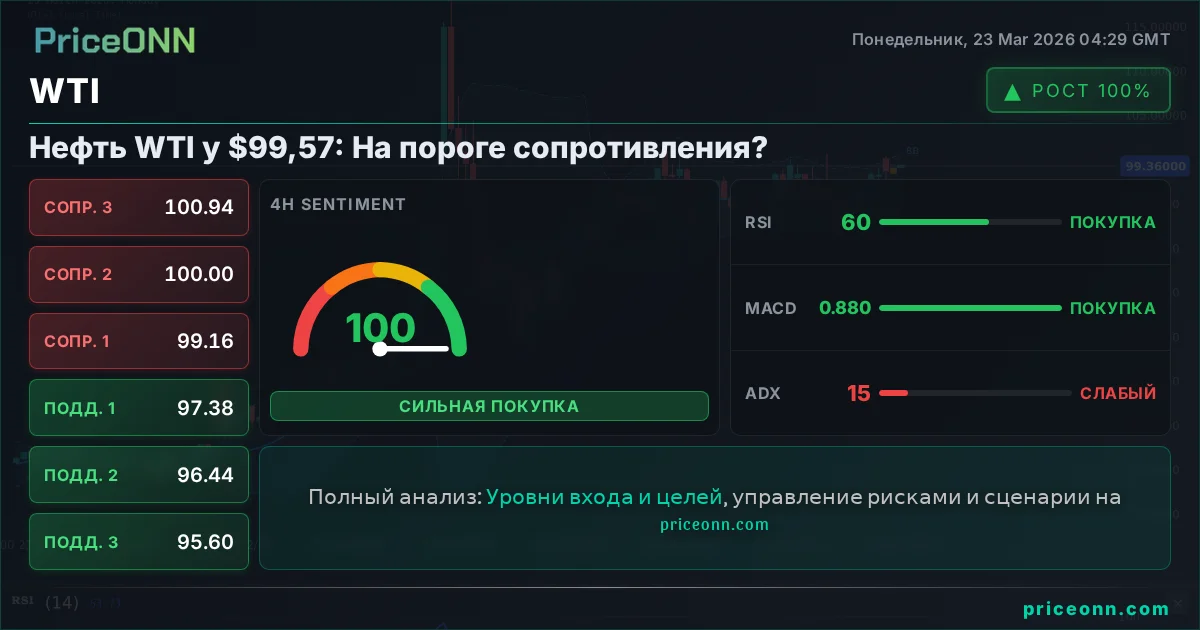

Последняя полная неделя марта сигнализирует о переломном моменте для мировых рынков. Нарратив стремительно смещается от простого признания энергетического ценового шока к тщательному анализу его ощутимых экономических последствий. Из-за значительных сбоев в работе ключевых экспортных маршрутов из Персидского залива, эталонные цены на сырую нефть удерживаются на повышенных уровнях. Это устойчивое давление на стоимость энергии прочно закрепило инфляционные силы в экономиках по всему миру. Главный вопрос, стоящий сейчас перед инвесторами и политиками, заключается в том, начинает ли этот упорный инфляционный шок подавлять экономический рост, создавая таким образом опасный ландшафт стагфляции.

Доминирующая тема прошлой недели, расхождение в путях денежно-кредитной политики центральных банков, остается актуальной. Однако акцент решительно сместился в сторону эмпирической проверки. Финансовые рынки уже заложили в цены более агрессивную, «ястребиную» позицию различных центральных банков в ответ на инфляцию, подпитываемую стоимостью энергии. Ключевой тест на этой неделе заключается в том, подтвердят ли предстоящие экономические статистические данные эту «ястребиную» переоценку или, наоборот, поставят ее под сомнение, выявив ранние признаки разрушения спроса. Смогут ли экономики выдержать более высокие цены без значительного замедления?

Оценка инфляционных минимумов и траекторий денежно-кредитной политики

В экономическом календаре недели выделяется публикация индекса потребительских цен (CPI) Великобритании за февраль, которая окажет особенно сильное влияние. По прогнозам, общий уровень инфляции, вероятно, останется на уровне 3.0% в годовом исчислении, а базовая инфляция составит 3.1%. Хотя эти данные в основном отражают условия, предшествовавшие недавней геополитической эскалации, они будут интерпретироваться как основополагающий индикатор траектории инфляции в новом режиме стоимости энергии. Любое указание на то, что инфляция в отчете CPI Великобритании превысит ожидания, усилит преобладающее мнение о том, что Банк Англии может быть вынужден ускорить цикл ужесточения или принять более агрессивные меры. Такой исход, вероятно, окажет поддержку британскому фунту, особенно в парах с евро и швейцарским франком. И наоборот, более мягкий, чем ожидалось, показатель инфляции может иметь приглушенный эффект, учитывая, что рынки все чаще склонны игнорировать отстающие данные перед лицом растущих цен на энергоносители.

Ежемесячный отчет по CPI Австралии за февраль сыграет аналогичную роль для австралийского доллара. Прогнозируется, что инфляция останется на уровне 3.8% в годовом исчислении. Несмотря на то, что Резервный банк Австралии уже провел последовательные повышения процентных ставок, рыночные настроения склоняются к еще одному повышению в мае, в зависимости от данных по CPI за первый квартал. Неожиданно высокий уровень австралийской инфляции может усилить ожидания того, что кампания ужесточения РБА далека от завершения, даже после ожидаемого майского шага, потенциально укрепляя AUD, особенно против доллара США.

Индексы деловой активности: барометр стагфляции

Предстоящий выпуск предварительных индексов деловой активности (PMI) за март по Японии, Австралии, Еврозоне, Великобритании и США представляет собой настоящее испытание для стагфляционных давлений. В отличие от данных CPI, которые часто отражают прошлые условия, PMI предлагают почти реальное представление о том, как растущие цены на энергоносители и геополитическая неопределенность влияют как на экономическую активность, так и на ценовые стратегии. Эти индикаторы, следовательно, являются наиболее мощными опережающими показателями потенциального сдвига макроэкономического режима.

Динамика роста под пристальным вниманием

Что касается роста, критическими компонентами для отслеживания в отчетах PMI будут новые заказы и деловые ожидания. Заметное ослабление в этих суб-индексах послужит четким сигналом того, что повышенные расходы на энергию и усиленная геополитическая неопределенность уже оказывают понижающее давление на совокупный спрос. Если предприятия начнут сообщать о снижении новых заказов и займут более консервативную позицию, это будет убедительно свидетельствовать о том, что текущий экономический шок не просто инфляционный, но и активно разрушает перспективы роста. Такое ухудшение может привести к значительному пересмотру рыночных настроений.

Инфляционные каналы и региональные расхождения

Одновременно, индексы цен наInput в опросах PMI будут иметь решающее значение для анализа механизма передачи инфляции. В условиях продолжающихся сбоев в цепочках поставок и растущих транспортных расходов, предприятия почти наверняка сталкиваются с резким увеличением производственных затрат. Если данные PMI покажут ускорение роста цен на Input, идущее параллельно с замедлением уровней Output, это предоставит убедительные эмпирические доказательства того, что стагфляционная динамика действительно набирает обороты. Важно отметить, что эти показатели также могут выявить значительные региональные различия. Экономики, сильно зависящие от импорта энергии, особенно в Европе, могут продемонстрировать более выраженное сокращение роста в сочетании с усиленным давлением на затраты. В отличие от этого, экономики с большей энергетической самодостаточностью могут показать более устойчивую сопротивляемость. Такое расхождение естественным образом усилит существующее расхождение в ожиданиях относительно денежно-кредитной политики, вынуждая одни центральные банки перейти к ужесточению, в то время как другие сохранят гибкость для принятия более выжидательного подхода, тем самым формируя динамику валютных рынков.

Рыночные последствия

Одновременное давление растущих цен на энергоносители и потенциальное экономическое замедление создает сложную среду для трейдеров. Непосредственное внимание будет сосредоточено на последствиях для денежно-кредитной политики. Если PMI подтвердят опасения стагфляции, особенно в Великобритании и Еврозоне, центральные банки, такие как Банк Англии и Европейский центральный банк, могут столкнуться со сложным выбором. Агрессивное повышение ставок для борьбы с инфляцией может усугубить замедление роста, в то время как задержка действий рискует закрепить инфляционные ожидания. Эта дилемма политики может привести к увеличению волатильности в парах GBP/USD и EUR/USD.

Кроме того, потенциал ослабления мирового спроса, на который указывают ухудшающиеся новые заказы в PMI, может оказать давление на цены сырьевых товаров, включая нефть, несмотря на текущие ограничения предложения. Однако непосредственные проблемы с предложением из-за конфликта в Персидском заливе, вероятно, будут поддерживать минимальный уровень цен на сырую нефть. Инвесторам также следует следить за динамикой фондовых рынков. Сектора, чувствительные к потребительским расходам и стоимости энергии, такие как розничная торговля и промышленность, могут столкнуться с негативными факторами. Напротив, производители энергии могут продолжать получать выгоду от более высоких цен, хотя устойчивая стагфляция в конечном итоге может омрачить даже их перспективы. Доллар США может увидеть возобновление силы, если опасения по поводу глобального роста усилятся, поскольку он часто выступает в качестве актива-убежища в периоды повышенной неопределенности.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

Подписаться