Напряженность на Ближнем Востоке растет: США наращивают войска, хуситы вступают в конфликт

Новый виток эскалации на Ближнем Востоке

Напряженность на Ближнем Востоке достигла нового пика за выходные. Около 3 500 американских военнослужащих были переброшены в регион, что значительно повышает вероятность затяжной наземной операции, которая может продлиться несколько недель. Одновременно с этим в конфликт вступили поддерживаемые Ираном повстанцы-хуситы из Йемена. Этот шаг имеет далеко идущие последствия, поскольку их участие вносит дополнительную неопределенность в морские перевозки через Красное море. Ситуация усугубляется тем, что в Ормузском проливе уже наблюдаются перебои, негативно сказывающиеся на глобальных потоках энергоносителей и других важнейших товаров, включая удобрения.

Стоит напомнить, что Саудовская Аравия перенаправила свои нефтяные экспортные маршруты в порт Янбу на Красном море, что позволило ей экспортировать около 5 миллионов баррелей в сутки (mbpd). Это несколько меньше, чем примерно 7 mbpd, которые могли проходить через Ормузский пролив. Теперь же риски связаны и с судоходством в Красном море, что создает двойную угрозу для глобальной логистики.

Реакция рынков на геополитическую напряженность

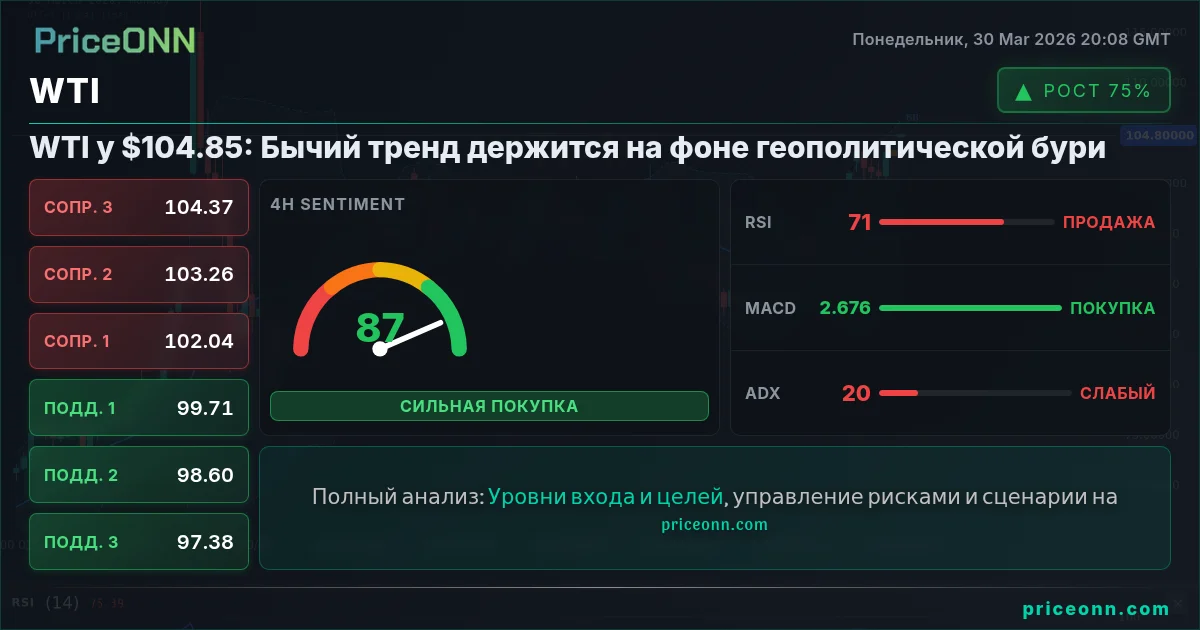

Эскалация и расширение конфликта на Ближнем Востоке немедленно отразились на сырьевых рынках. Цены на сырую нефть и алюминий продемонстрировали рост с открытия торгов. Стоимость алюминия подскочила более чем на 5% в Азии после сообщений об ударах Ирана по алюминиевым производствам в Бахрейне и ОАЭ в минувшие выходные. Американская нефть марки WTI приблизилась к отметке в $105 за баррель, прежде чем немного отступить до уровня чуть ниже $103 за баррель на момент написания. Европейский эталон Brent торговался в районе $110 за баррель. На рынке уже делают ставки на то, что цены на нефть могут достичь $150 и даже $200 за баррель, если конфликт не завершится в ближайшее время. Однако, как полагают аналитики, такой резкий рост цен может серьезно подорвать спрос. При ценах выше $120–130 за баррель вероятность глобальной рецессии значительно возрастет, что, в свою очередь, сможет сдержать дальнейшее восходящее давление на нефтяные котировки.

Неоспоримо, что устойчивый рост цен на энергоносители продолжает подпитывать глобальную инфляцию и усиливать опасения стагфляции. Жесткая денежно-кредитная политика мировых центральных банков может замедлить спрос, но не сможет полностью компенсировать внешний инфляционный шок. В результате многие экономики рискуют столкнуться с высокой инфляцией и растущей безработицей – это классическое определение стагфляции. В конечном итоге, подобный сценарий может привести к смягчению недавнего «ястребиного» разворота в ожиданиях относительно действий центральных банков. Резкое замедление экономики может убедить регуляторов действовать менее агрессивно.

Реакция финансовых рынков и перспективы

Японские 10-летние государственные облигации открыли неделю на новом многолетнем максимуме, около 2.38%, но затем немного скорректировались вниз. Доходность двухлетних казначейских облигаций США также демонстрирует более слабую динамику сегодня утром. Этот небольшой отскок в суверенных облигациях может частично объяснить, почему фьючерсы на индекс S&P 500 показали небольшой рост. Однако, несомненно, неблагоприятный геополитический и макроэкономический фон будет продолжать оказывать давление на аппетит к риску. Индекс S&P 500 потерял более 2% на прошлой неделе, что стало пятой неделей подряд снижения. Индекс 100 упал более чем на 3%. Снижение с пиковых значений января превысило 10%, что означает, что рынок акций вошел в зону коррекции, и риски дальнейшего снижения только нарастают. Индекс волатильности VIX завершил прошлую неделю выше отметки 30 пунктов, а волатильность на рынке суверенных облигаций также достигла крайне высоких уровней. Высокая волатильность как на фондовом, так и на долговом рынках привела к одному из крупнейших месячных снижений в портфелях 60/40 с 2022 года. Слабые аукционы казначейских облигаций на прошлой неделе лишь подтвердили опасения инвесторов.

В технологическом секторе акции CrowdStrike упали почти на 6% в пятницу на фоне опасений, связанных с развитием искусственного интеллекта. Модель AI Mythos от Anthropic продемонстрировала продвинутые кибернетические возможности, что снижает потребность в определенных услугах кибербезопасности. Акции Meta также рухнули на 4%. Этот распродажа последовала за продолжающимися юридическими проблемами, связанными с вызывающим привыкание характером платформ и их влиянием на молодых пользователей. Однако, вероятно, это стало лишь триггером, а не основной причиной. Инвесторы все больше обеспокоены огромными расходами на развитие ИИ, которые все чаще финансируются за счет заемных средств. Мы наблюдали схожее снижение и в других акциях из группы «Великолепная седьмерка», в том числе у компаний, не связанных с юридическими проблемами, таких как Amazon. Таким образом, на этой неделе инвесторы будут продолжать следить за развитием событий на Ближнем Востоке, ценами на нефть и энергоносители, а также их влиянием на инфляцию и ожидания относительно политики центральных банков.

Валютные рынки и интервенции

Доллар США поднялся выше отметки 100 пунктов по индексу DXY, чему способствовал спрос на защитные активы и рост цен на нефть. Однако рост был ограничен, так как пара USDJPY снизилась после кратковременного превышения критического уровня 160. Этот уровень вызывает беспокойство у японских властей и делает весьма вероятным их вмешательство на валютном рынке. Представитель валютного управления Японии заявил, что они готовы предпринять решительные действия на валютных рынках, если обесценивание иены продолжится. Это подтверждает, что у спекулятивных коротких позиций по USDJPY остается мало пространства для маневра, чтобы выдержать валютную интервенцию. Конечно, иена останется под давлением по отношению к доллару, но любое вмешательство или его угроза смогут сдержать спекулянтов.

Между тем, индийская рупия также продемонстрировала значительный рост благодаря интервенции центрального банка. Валютные интервенции, направленные на сдерживание укрепления доллара в условиях роста цен на нефть, могут замедлить его удорожание. Однако окончательно обратить вспять этот тренд могут два фактора: 1) деэскалация напряженности на Ближнем Востоке и 2) расхождение в «ястребиной» политике между Федеральной резервной системой (Fed) и другими крупными центральными банками. Важно помнить, что у ФРС есть двойной мандат: обеспечение ценовой стабильности и поддержание здорового рынка труда. Любое дальнейшее ослабление на рынке труда может способствовать снижению «ястребиных» ожиданий в отношении действий ФРС.

На этой неделе США опубликуют последние данные по рынку труда. Несмотря на то, что западные рынки будут закрыты в Страстную пятницу, данные выйдут в пятницу и, как ожидается, покажут создание около 56 000 новых рабочих мест в несельскохозяйственном секторе экономики США. Слабая или более слабая, чем ожидалось, цифра, или пересмотры предыдущих данных, могут помочь снять часть давления с рынка и привести к снижению доходности облигаций. Однако, очевидно, эти данные останутся вторичными по отношению к заголовкам новостей с Ближнего Востока.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

Подписаться