Ресурсные войны начались мир уже ощущает их последствия на примере нефти

Невидимое поле битвы за ключевые материалы

Менее чем за полтора года мир стал свидетелем неоднократных случаев серьезного ограничения поставок сырьевых товаров, которые являются не просто драйверами экономики, но и основой современных оборонных возможностей. От ужесточения контроля Пекина над редкоземельными металлами и жизненно важными минералами до значительных перебоев в работе Ормузского пролива, критически важного энергетического маршрута, политики и наблюдатели рынка сталкиваются с новой геополитической реальностью. Борьба за контроль над нефтью, стратегическими минералами, редкоземельными элементами и магнитами стала первостепенной задачей, соперничающей с традиционным фокусом на накопление военной техники. Теперь не вызывает сомнений, что без безопасного доступа к этим фундаментальным ресурсам сами основы обороны и национальной безопасности могут быть критически ослаблены.

Эта зарождающаяся борьба за ресурсное доминирование неразрывно связана с текущим развитием военных технологий. Погоня за экономическими рычагами и стратегическим преимуществом больше не ограничивается обычными вооружениями. Вместо этого она разворачивается на двойном фронте: ощутимая гонка вооружений и параллельное, часто более тихое, соревнование за сырьевые материалы, которые питают промышленную мощь, производственный потенциал и развитие передовых военных систем. Как отметил один из участников рынка, «Энергия, критически важные минералы и производственные мощности - это рычаги, а не просто экономические активы». Эта точка зрения подчеркивает переход от рассмотрения этих товаров исключительно как экономических ресурсов к признанию их мощного геополитического веса.

Блокада Ормузского пролива обнажила уязвимость энергоснабжения

Недавний конфликт на Ближнем Востоке и последующая фактическая блокада Ормузского пролива обнажили хрупкость глобальных энергетических потоков. Этот критический узел, через который до эскалации проходило около 20% мировой ежедневной торговли нефтью и сжиженным природным газом (СПГ), уже много недель испытывает серьезное сокращение трафика танкеров. Это представляет собой шок предложения исторических масштабов, ярко иллюстрируя глубокую зависимость мира от энергетических ресурсов и непреходящее значение географии и физических цепочек поставок.

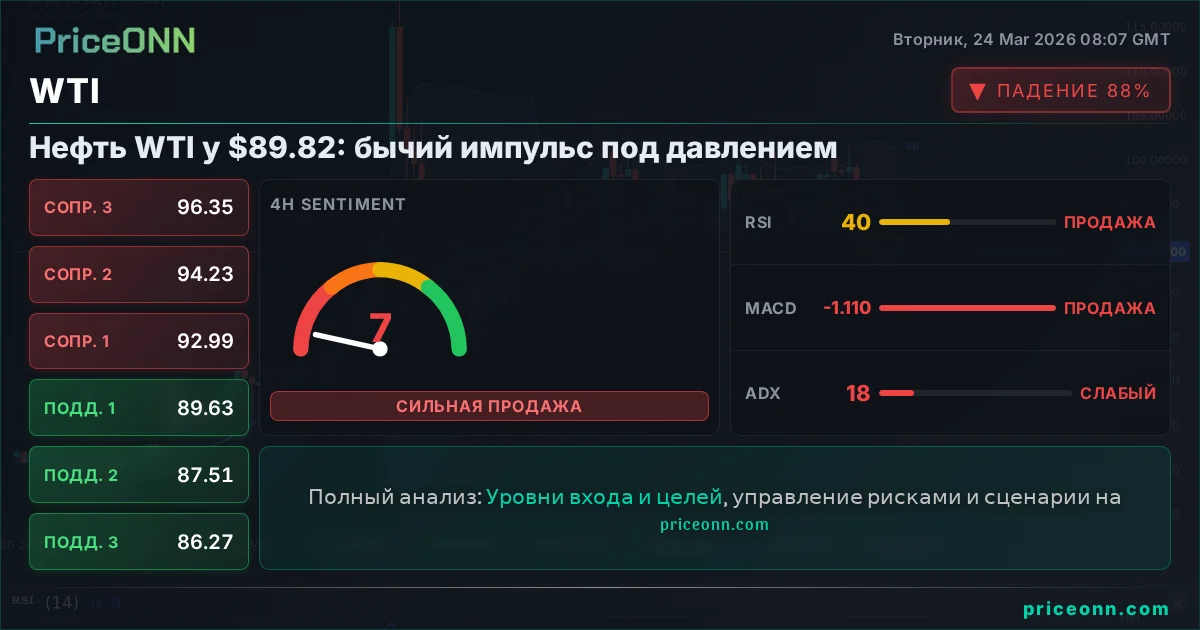

Непосредственным следствием стало резкое подорожание нефти выше отметки в $100 за баррель. Одновременно цены на природный газ в Европе удвоились, а спотовые цены на СПГ в Азии достигли многолетних максимумов. Эта ценовая волатильность является прямым следствием того, что значительная часть ближневосточной нефти и газа оказалась фактически заблокированной, создавая дефицит, который существующие поставки с трудом восполняют. Последствия особенно остро ощущаются в Азии, регионе, сильно зависящем от импорта энергии из Персидского залива. Азиатские НПЗ теперь сталкиваются с непомерными премиями за сырую нефть, поставляемую из регионов за пределами Ближнего Востока. Многие рассматривают, или уже приняли, решения о сокращении объемов переработки. Некоторые страны ввели меры по энергосбережению, от сокращенных рабочих недель до запретов на экспорт топлива, пытаясь справиться с кризисом.

В Европе предстоящий сезон пополнения газовых хранилищ ожидается исключительно сложным. Азиатский спрос агрессивно конкурирует за доступный спотовый СПГ, особенно в условиях перебоев с поставками из Катара. Полное восстановление мощностей может занять до пяти лет после недавних событий. Даже Соединенные Штаты, несмотря на свой статус ведущего мирового производителя нефти и нарратив энергетической независимости, оказываются восприимчивы к глобальным шокам предложения такого масштаба. Средняя цена бензина в стране приближается к $4 за галлон, что более чем на доллар выше, чем всего за последний месяц. Это подчеркивает взаимосвязанность мирового нефтяного рынка; цены отражают фундаментальную динамику спроса и предложения, хотя в последнее время они были усилены ажиотажной торговой активностью, вызванной геополитической напряженностью.

Суровая реальность такова, что в настоящее время нет легкодоступных ресурсов для компенсации значительного дефицита ближневосточных поставок. Поскольку производители уже сокращают добычу из-за ограничений складских мощностей, быстрое восстановление поставок после стабилизации геополитической ситуации маловероятно. В конечном счете, контроль над Ормузским проливом предоставляет огромные рычаги для нанесения широкомасштабного экономического ущерба.

Доминирование Китая в сфере редкоземельных элементов под прицелом

Пока мировое внимание приковано к Ормузскому проливу, параллельно разворачивается критически важная гонка за редкоземельные элементы и другие жизненно важные минералы. Западные страны активно работают над уменьшением укоренившегося доминирования Китая в этом секторе, которое лежит в основе многих передовых технологий и систем обороны. После введения Китаем экспортных ограничений на редкоземельные элементы в начале 2025 года западные страны ускорили усилия по созданию комплексных цепочек поставок от добычи до производства магнитов. Цель ясна: снизить зависимость от китайских поставок для таких разнообразных отраслей, как передовое военное оборудование и автомобилестроение.

Текущие оценки Международного энергетического агентства (МЭА) подчеркивают доминирующую позицию Китая: 59% доли в добыче редкоземельных элементов, 91% в переработке и впечатляющие 94% в производстве магнитов. Такая концентрация контроля представляет собой значительный стратегический риск. В ответ США предприняли стратегические инвестиции в горнодобывающие компании и запустили такие инициативы, как Стратегический резерв критически важных минералов США под кодовым названием «Проект Волт». Эти действия являются частью более широких усилий по подрыву влияния Китая на ценообразование и поставки минералов, необходимых для национальной безопасности, обороны и автомобильного сектора.

Хотя искоренение доминирования Китая будет длительным процессом, занимающим годы, прогнозы указывают на потенциальный сдвиг. К 2030 году ожидается увеличение доли редкоземельных элементов, добываемых в таких странах, как США и Австралия, что потенциально сократит долю Китая с предполагаемых 90% в 2024 году до 69%, согласно отраслевым данным. Инвестиции в добычу редкоземельных элементов стремительно растут, чему способствует растущий спрос со стороны современных технологий, требующих больше критически важных материалов. Однако из-за продолжающейся торговой неопределенности ожидается значительный дефицит поставок, а сроки вывода на рынок новых мощностей по добыче материалов достигают десяти лет. Ожидается, что эта динамика предоставит значительную ценовую власть ограниченному числу производителей, способных поставлять критически важные материалы за пределами Китая, что приведет к фрагментации глобализованного рынка.

Что это значит для инвесторов и трейдеров

Сочетание шоков в поставках энергоресурсов и стратегической конкуренции за критически важные минералы рисует ясную картину для инвесторов и трейдеров. Эпоха предположений о бесперебойных глобальных товарных потоках закончилась. Геополитический риск теперь является основным фактором ценообразования сырьевых товаров, требуя более тонкого подхода к построению портфеля и управлению рисками. Последствия выходят за рамки только нефти и редкоземельных элементов. Мы можем наблюдать повышенную волатильность и стратегические инвестиции в другие ключевые ресурсы, такие как литий, кобальт и медь, которые также имеют решающее значение для перехода к «зеленой» энергетике и передовому производству.

Индекс доллара США (DXY) может найти поддержку в периоды повышенной геополитической неопределенности как «безопасное убежище», в то время как валюты стран-экспортеров сырья могут испытать смешанную судьбу в зависимости от их конкретных ресурсных корзин и торговых отношений. Трейдерам следует внимательно следить за развитием событий в цепочках поставок, особенно на Ближнем Востоке и в Восточной Азии. Ключевыми уровнями для наблюдения на рынке сырой нефти будут психологическая отметка в $100 и любое устойчивое ее превышение, сигнализирующее о потенциале дальнейшего инфляционного давления. Для редкоземельных элементов фокус будет на прогрессе новых проектов по добыче за пределами Китая и ценовой власти формирующихся производителей. Риск дальнейших сбоев поставок остается высоким, создавая как возможности для краткосрочной торговой прибыли, так и значительные риски для долгосрочных инвесторов, владеющих подверженными активами. Понимание взаимосвязи между контролем над ресурсами и геополитической стратегией больше не является опцией; это критически важный компонент для навигации на сегодняшних рынках.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

Подписаться