Шоки от цен на энергоносители создают дилемму для ФРС

Двойной мандат ФРС под давлением

Федеральная резервная система США, главный управляющий монетарной политикой страны, действует в рамках основополагающего устава, имеющего два критически важных столпа: поддержание ценовой стабильности и содействие максимальной занятости. Основным рычагом влияния на экономику для ФРС является стратегическая корректировка процентных ставок. Когда инфляция начинает ускоряться выше целевого показателя ФРС в 2%, центральный банк обычно ужесточает свою монетарную политику, повышая процентные ставки. Это действие увеличивает стоимость заимствований во всех секторах экономики, что часто укрепляет доллар США (USD), привлекая международный капитал в поисках более высокой доходности. Напротив, если инфляция опускается ниже желаемого порога в 2% или если показатели безработицы сигнализируют о слабости, ФРС может принять решение снизить стоимость заимствований. Такое снижение процентных ставок может стимулировать экономическую активность, но также может оказать понижательное давление на доллар.

Эти важнейшие решения обсуждаются восемь раз в год Комитетом по открытым рынкам (FOMC). Этот влиятельный орган состоит из двенадцати ключевых фигур системы Федерального резерва, включая семь членов Совета управляющих, президента Федерального резервного банка Нью-Йорка и четырех ротирующихся президентов региональных резервных банков. Они собираются для анализа текущих экономических условий и определения курса монетарной политики. В исключительных экономических обстоятельствах ФРС обладает полномочиями использовать нетрадиционные инструменты. Одной из таких мер является количественное смягчение (QE) политика, принятая для вливания значительной ликвидности в нестабильную финансовую систему. Это мощное вмешательство, которое было известно использовано во время Великого финансового кризиса 2008 года, включает создание ФРС новых денег для покупки высококачественных облигаций у финансовых учреждений. Исторически QE имеет тенденцию ослаблять доллар. Его обратная сторона, количественное ужесточение (QT), включает в себя то, что ФРС позволяет своим портфелям облигаций истекать без реинвестирования, тем самым сокращая денежную массу и обычно укрепляя стоимость доллара.

Глубокий анализ рисков для ФРС

Президент Федерального резервного банка Чикаго Остин Гусби недавно высказал серьезную обеспокоенность: потенциал резких скачков цен на энергоносители для создания сложной среды для двойного мандата Федеральной резервной системы. Речь идет не просто об инфляции; это касается сложной сети экономических сил, которые могут одновременно повышать цены, потенциально снижая экономическую активность и занятость. Такой сценарий, часто называемый в своей крайней форме «стагфляцией», представляет собой особенно thorny дилемму для политиков. Когда расходы на энергию неожиданно растут, возможно, из-за геополитической напряженности или сбоев в поставках, немедленное воздействие ощущается на заправках и в счетах за отопление, напрямую способствуя росту общего уровня инфляции. Это ставит ФРС под давление действовать, повышая ставки для сдерживания ценового давления. Однако более высокие расходы на энергию также действуют как налог на потребителей и предприятия, сокращая дискреционные расходы и потенциально замедляя найм или даже приводя к потере рабочих мест. Это напрямую бросает вызов приверженности ФРС содействию максимальной занятости.

Дилемма для ФРС очевидна: повышение ставок для борьбы с инфляцией, вызванной энергоносителями, рискует усугубить замедление экономического роста и занятости. И наоборот, удержание ставок на прежнем уровне или их снижение для поддержки занятости может позволить инфляции укорениться, еще больше снижая покупательную способность и подрывая ценовую стабильность. Цифры говорят сами за себя: цены на нефть и газ являются значительными факторами общего инфляции, но их влияние выходит далеко за рамки индекса потребительских цен, влияя на производственные затраты и потребительскую уверенность. Заявления Гусби подчеркивают, что ФРС должна постоянно отслеживать не только базовую инфляцию, но и волатильные компоненты, такие как энергия, которые могут сбить с курса ее тщательно откалиброванные политические цели. Риск заключается в том, что внешние шоки, особенно те, которые затрагивают основные товары, могут создать эффект «толкни-потяни», который делает достижение как ценовой стабильности, так и полной занятости чрезвычайно трудным в рамках одного политического цикла.

Рыночные последствия энергетических шоков

Последствия волатильности цен на энергоносители для политики ФРС и рынков в целом существенны. Трейдерам и инвесторам следует внимательно следить за взаимодействием между энергетическими рынками и ожиданиями в отношении монетарной политики. Продолжительный рост цен на сырую нефть, например, может увеличить вероятность того, что ФРС будет поддерживать более высокие процентные ставки в течение более длительного времени, или даже рассмотреть дальнейшее повышение, если инфляция окажется устойчивой. Такой сценарий, вероятно, окажет давление на рисковые активы, такие как акции, особенно на акции роста, чувствительные к стоимости заимствований. Напротив, значительное падение цен на энергоносители может ослабить инфляционные опасения, потенциально открыв дверь для ФРС, чтобы сигнализировать о более раннем, чем ожидалось, развороте в сторону снижения ставок. Это может стать благоприятным фактором как для акций, так и для облигаций.

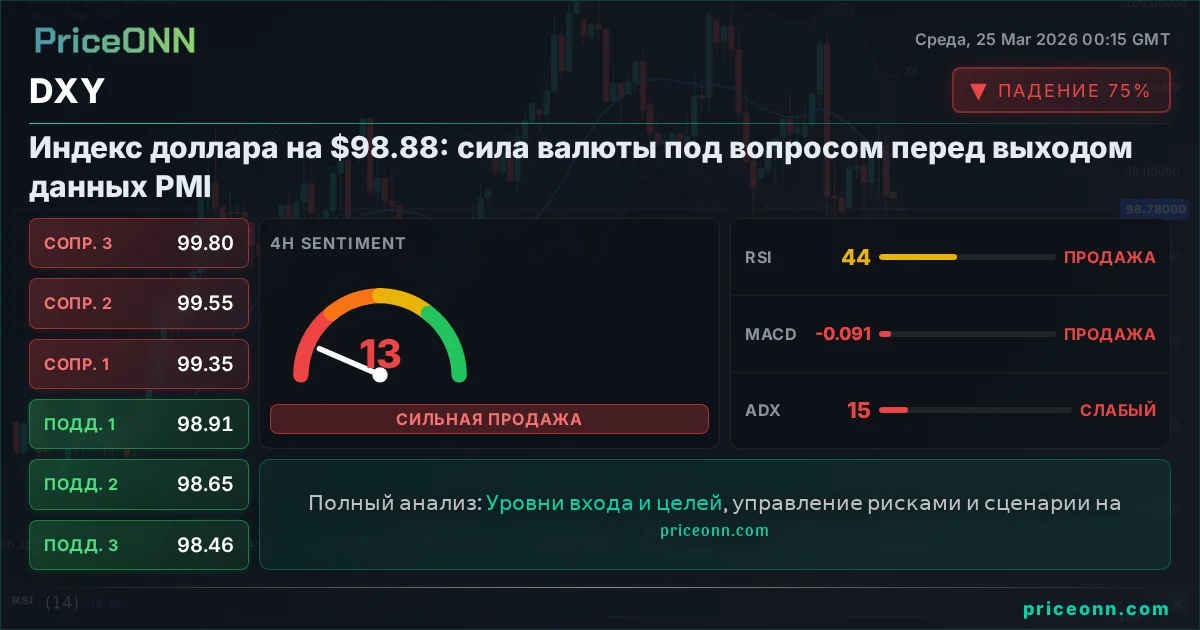

Индекс доллара США (DXY) также становится ключевым барометром; ФРС, воспринимаемая как отстающая от кривой инфляции из-за энергетических шоков, может ослабить доллар, в то время как ФРС, воспринимаемая как эффективно управляющая ситуацией, может его поддержать. Кроме того, энергетические шоки могут напрямую влиять на валюты, связанные с сырьевыми товарами. Продолжительный ралли цен на нефть может принести пользу таким валютам, как канадский доллар (CAD), в то время как резкое падение может оказать на него давление. Аналогично, корреляция между ценами на энергоносители и инфляционными ожиданиями означает, что коммуникация центрального банка относительно роли энергии в инфляции будет иметь решающее значение для таких рынков, как доходность казначейских облигаций, и даже драгоценных металлов, таких как Gold, которые могут выступать в качестве хеджа от инфляции.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

Подписаться