Inflación Eurozona en Marzo: ¿Hacia Dónde Apunta el Dato Clave para el BCE?

Inflación Eurozona: Un Repunte Impulsado por la Energía

La eurozona se prepara para conocer hoy el dato preliminar de inflación (HICP) correspondiente a marzo. Las expectativas apuntan a un incremento significativo, situando la tasa interanual en un 2.6%, un notable salto desde el 1.9% registrado en febrero. Este repunte se atribuye principalmente al alza en la inflación energética, que añadiría aproximadamente 0.9 puntos porcentuales al índice general. La gasolina ha experimentado un encarecimiento del 15% mensual, y el diésel un 28%. A pesar de esta tendencia alcista en el índice general, se anticipa una leve disminución en la inflación subyacente (core inflation), que pasaría del 2.4% al 2.3% interanual. Esta moderación en la inflación subyacente se debería, en parte, a la reversión del efecto puntual que elevó la inflación de servicios en Italia durante los Juegos Olímpicos de Invierno.

Estos datos son un insumo crucial para la reunión de política monetaria del Banco Central Europeo (BCE) en abril. Sin embargo, es importante destacar que la cifra de marzo solo reflejará parcialmente los efectos de primera ronda derivados del conflicto en Oriente Medio y aún no incorporará los efectos de segunda ronda. Por ello, el informe de inflación del 30 de abril se perfila como más determinante para la decisión final del BCE.

En paralelo, los ministros de energía de la Unión Europea celebrarán una conferencia informal para coordinar respuestas ante las disrupciones en los mercados de petróleo y gas, exacerbadas por el conflicto en Oriente Medio. La incertidumbre global se suma a las medidas nacionales ya implementadas, como el tope de precios a la gasolina en Polonia y el paquete energético de 5.000 millones de euros en España.

Nerviosismo en los Bancos Centrales y Datos Laborales Clave

El panorama de la política monetaria se presenta agitado con una serie de comparecencias tanto de funcionarios del BCE como de la Reserva Federal de Estados Unidos (Fed). Se esperan comentarios de cuatro miembros del BCE y tres de la Fed, cuyo enfoque estará en la evolución de la inflación y, de manera creciente, en el impacto negativo sobre el crecimiento económico derivado del alza en los precios del petróleo.

En Estados Unidos, la atención se centrará en el informe JOLTS de ofertas de empleo de febrero, el primer indicador laboral de la semana. El dato de enero superó las expectativas, reflejando una mejora en la demanda laboral y una reducción en los despidos, respaldado por señales positivas en las ofertas de empleo online. En Suecia, la Riksbank tiene programados discursos de Erik Thedéen y Per Jansson. Mientras Thedéen y Seim mostraron una postura más restrictiva en la última reunión, Jansson, Hjelm y Bunge mantuvieron una línea más acomodaticia. Aunque pueda ser pronto para señales claras sobre la reunión de mayo, con los mercados valorando una probabilidad del 50% de una subida de tipos, se buscan indicios sobre su reacción ante los shocks de oferta.

Durante la noche, China publicará el informe de PMI manufacturero privado de Rating Dog. A diferencia del PMI oficial, el índice de Rating Dog de febrero mostró fortaleza con un valor de 52.1. El indicador de alta frecuencia de Yicai sugiere una continuación de esta tendencia en marzo, aunque el conflicto en Oriente Medio añade un componente de incertidumbre.

Perspectivas de Mercados y Tensiones Geopolíticas

La situación geopolítica en Oriente Medio sigue siendo un foco de tensión. Se ha aprobado un plan en Irán para imponer peajes a los buques que transiten por el Estrecho de Ormuz. Este plan, que incluye medidas de seguridad y regulación marítima, prohíbe la entrada de embarcaciones de Estados Unidos e Israel. Las declaraciones del presidente Trump, advirtiendo sobre la posible destrucción de instalaciones energéticas iraníes si el estrecho no se reabre, intensifican la volatilidad en los mercados globales.

En este contexto, el presidente de la Fed, Jerome Powell, ha señalado que el aumento de los precios de la energía no requiere, por el momento, una acción política inmediata, dada la capacidad de la Fed para evaluar los impactos económicos y de inflación. A pesar de que la inflación se mantiene por encima del objetivo del 2%, las expectativas de inflación a largo plazo permanecen ancladas. Comentarios similares provinieron de Fed’s Williams, quien destacó la flexibilidad de la política monetaria actual. Los mercados han reaccionado a estas señales, reduciendo las apuestas sobre subidas de tipos este año. En la eurozona, el sentimiento empresarial de marzo mostró un aumento en las expectativas de precios de venta en la industria, un reflejo de las tendencias observadas en 2021-2022, aunque sin alcanzar picos previos. Los datos de servicios ofrecen un respiro al BCE, alineándose con las tendencias de los PMI y sin apuntar fuertemente a una subida de tipos en abril.

La inflación en Alemania para marzo se situó en el 2.7% interanual, impulsada por un alza del 7.6% en los precios de la energía, consecuencia directa del conflicto en Oriente Medio. La inflación subyacente se mantuvo estable en el 2.5% interanual. En Suecia, las ventas minoristas de febrero mostraron un crecimiento interanual del 2.4%, aunque las ventas de bienes duraderos cayeron un 0.9%.

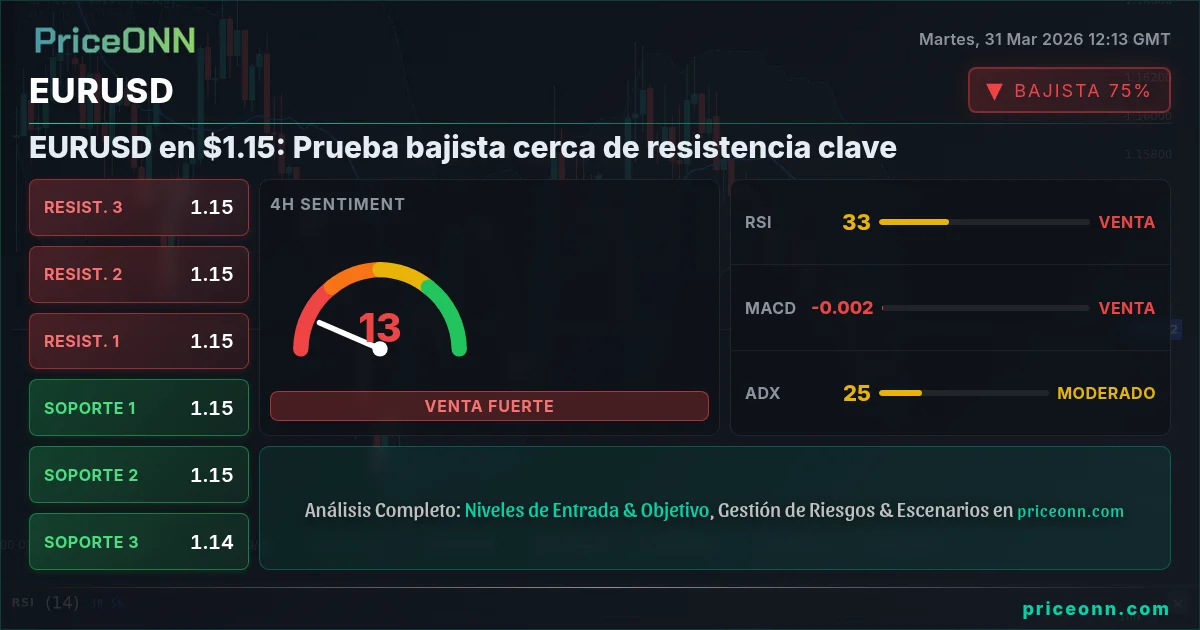

En los mercados de renta variable, tras una apertura positiva en Europa, el sentimiento se tornó negativo en la sesión estadounidense, llevando al MSCI World a una caída del 0.4%. Los futuros sobre índices estadounidenses operan al alza durante la noche, mientras que las bolsas asiáticas registran pérdidas. La volatilidad de los activos se mantiene elevada ante la falta de desescalada en Oriente Medio. Sin embargo, se observa un cambio notable en la acción de precios, con una tendencia a la baja en los rendimientos nominales y reales, reflejando una creciente preocupación por el impacto del conflicto en el crecimiento económico y la creciente probabilidad de que los bancos centrales suban tipos en economías desaceleradas. En el mercado de divisas, el SEK ha sido un claro subperformer ante el regreso de la fortaleza del USD, empujando al EUR/USD por debajo del nivel de soporte de 1.15.

Siga los mercados en tiempo real

Potencie sus decisiones de inversión con análisis de IA y datos en tiempo real.

Únete a nuestro canal de Telegram

Reciba noticias de mercado, análisis de IA y señales de trading al instante en Telegram.

Unirse al Canal