Brent: Тайна цены на нефть кроется в политических ставках

Нефтяные цены: сложная мозаика факторов

Недавнее снижение цен на нефть было вызвано не только торговой напряженностью между США и Китаем. Важную роль сыграли ставки трейдеров на политические исходы, которые, как они полагают, могут предотвратить более существенный рост цен. Доллар США, начав с ослабления, сумел отыграть часть потерь, поскольку участники рынка начали сомневаться в долгосрочной эффективности недавнего соглашения между США и Ираном. Обе страны представляют эту сделку как свою победу, однако сохраняющиеся разногласия создают условия, в которых американская валюта находит новую силу. Эта динамика формирует непростую картину. В то время как фондовые рынки демонстрируют рост, а цены на нефть снижаются, доллар США оказывается под влиянием противоположных сил.

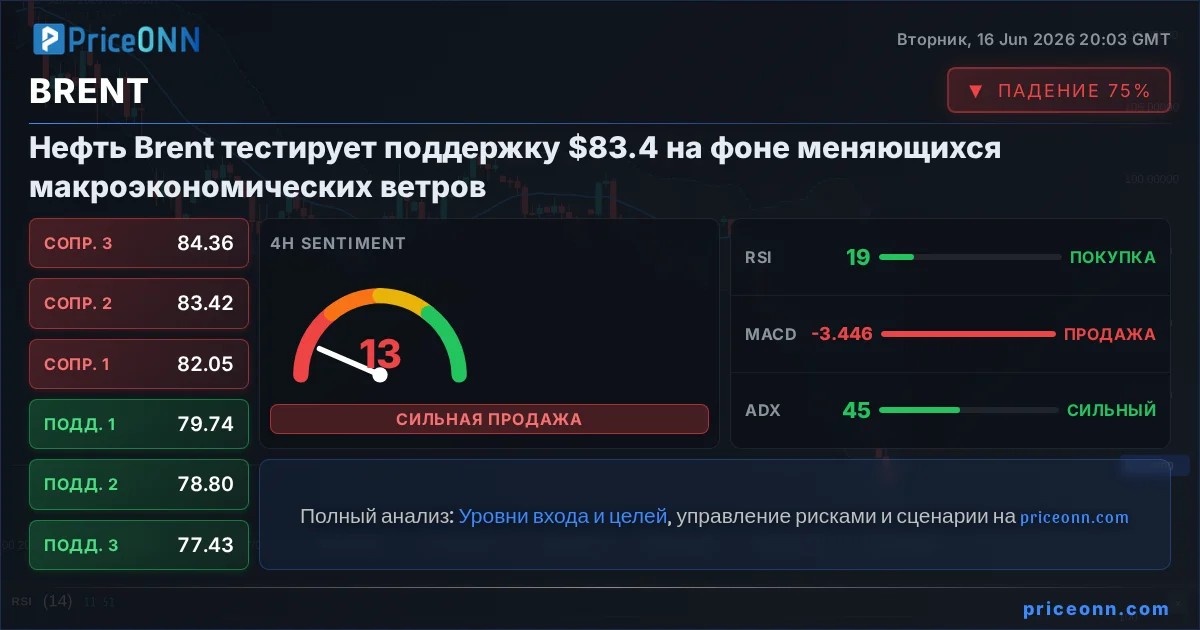

Падение цены на Brent до минимума с начала марта дает неоднозначные сигналы. С одной стороны, пересмотр прогнозов по поставкам североморской нефти в сторону понижения со стороны крупных институтов, таких как Morgan Stanley и Goldman Sachs, прогнозирующих $80 за баррель к четвертому кварталу, указывает на то, что геополитическая напряженность уходит из поля немедленного внимания рынка. Однако более глубокий анализ показывает сохраняющуюся уверенность инвесторов в том, что цены на нефть не вернутся быстро к доконфликтным уровням, несмотря на недавнюю сделку. Ожидается, что обширные работы по восстановлению поврежденной инфраструктуры в государствах Персидского залива займут много месяцев. Более того, быстрое восстановление полной операционной мощности в Ормузском проливе представляется маловероятным. Беттинговые рынки, такие как Kalshi, ожидают, что этот критический транспортный узел не вернется к нормальной работе как минимум до начала августа.

Стратегические резервы на историческом минимуме

Этот временной горизонт имеет большое значение, учитывая, что мировые запасы нефти находятся на опасно низком уровне. Стратегические нефтяные резервы США упали почти до рекордно низкого уровня, составляющего примерно 340 миллионов баррелей. До недавней эскалации на Ближнем Востоке блокада Ормузского пролива рассматривалась как крайний, почти апокалиптический сценарий. Это резко контрастирует с реакцией рынка на события 2022 года, когда опасения по поводу отключения России, крупного экспортера энергоресурсов, поставляющего 7,5 миллиона баррелей в день, от мировых рынков привели к росту Brent до $137 за баррель.

В текущей ситуации, когда важнейший в мире маршрут транспортировки нефти сталкивается с потенциальным сбоем, Brent достигла лишь около $120. Несколько факторов, несомненно, способствуют такому сдержанному ответу. Объемы импорта Китая в мае показали существенное снижение на 29%, достигнув восьмилетнего минимума. Одновременно экспорт США достиг рекордно высоких уровней, мировые запасы истощены, а высокие цены сдерживают мировой спрос. Тем не менее, картина может быть неполной без учета влияния специфических торговых стратегий, иногда называемых TACO, и восприятия того, что политические деятели в конечном итоге могут избежать прямой конфронтации. Эта предполагаемая нерешительность является ключевой причиной того, что Brent не продемонстрировал более резкого скачка даже после возобновления военных действий против Ирана. Текущий международный диалог подчеркивает мир, но недавнее соглашение выглядит скорее как стратегическая пауза, с невыполненными военными целями американской стороны.

Последствия для рынка и торговые перспективы

Недавняя динамика цен на Brent, не сумевшая использовать геополитические риски и истощенные запасы, заслуживает пристального внимания трейдеров и инвесторов. Очевидное игнорирование рынком потенциальных сбоев в Ормузском проливе в сочетании с предполагаемой нерешительностью США создает уникальную торговую среду. В то время как крупные банки прогнозируют откат к $80, фактический уровень поддержки цен на нефть остается неопределенным, а стратегические запасы находятся на критически низком уровне.

Эта ситуация напрямую влияет на несколько ключевых рынков. Индекс доллара США (DXY), который изначально ослаб, находит поддержку, поскольку геополитическая неопределенность, даже если она игнорируется, часто стимулирует потоки в безопасные активы. Акции энергетического сектора, особенно те, которые связаны с разведкой и добычей нефти за пределами Ближнего Востока, могут выиграть от устойчиво высоких цен, если проблемы с цепочками поставок сохранятся. Напротив, авиакомпании и другие отрасли, зависящие от транспорта, могут увидеть лишь незначительное облегчение от текущих уровней цен на нефть, поскольку они все еще значительно выше средних доконфликтных показателей. Инвесторам следует следить за траекторией пополнения стратегических резервов США и любыми изменениями в геополитической риторике ключевых игроков.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяЦены на золото резко выросли на фоне сообщений о возможной отмене ударов США по Ирану. Ослабление напряженности и дипломатические усилия между Вашингтоном и Тегераном улучшают перспективы драгоценного металла.

Исторический шок предложения нефти не вызвал энергетический кризис, что указывает на фундаментальные изменения в динамике рынка. Ожидается, что соглашение с Ираном и восстановление запасов приведут к снижению цен.

Европейские валюты демонстрируют уверенное восстановление, поскольку сообщения о возможном перемирии между США и Ираном снижают спрос на доллар США. Это развитие событий способствует росту евро и британского фунта.

Банк Японии сигнализирует о готовности повысить ставку, что может привести к укреплению йены и давлению на доллар США на фоне снижения геополитических рисков и неопределенности политики ФРС.

Достижение мирного соглашения между США и Ираном, открывающее Ормузский пролив, снизило геополитическую напряженность и подстегнуло аппетит к риску. Это создает предпосылки для восстановления Биткойна, который тестирует ключевой уровень поддержки около $60,000.

Британский фунт незначительно ослаб после того, как данные по инфляции в Великобритании за май оказались ниже ожиданий. Однако отчет вряд ли существенно повлияет на политику Банка Англии или общий бычий настрой по некоторым парам фунта.

Американская валюта демонстрирует стабильность, но ее дальнейшее движение зависит от итогов заседания Федеральной резервной системы и сигналов по будущей денежно-кредитной политике.

Данные по инфляции в Великобритании показали неожиданную стабильность на уровне 2,8% в мае, что ниже прогнозов и дает Банку Англии некоторую свободу перед заседанием по ставкам.

Промышленный индекс DOW Джонса достиг рекордных высот, в то время как S&P 500 и NASDAQ демонстрировали осторожность перед заседанием FOMC. Снижение цен на энергоносители стало ключевым фактором.

Желтый металл завершил нисходящую фазу с пика 17 апреля и теперь ожидает трехволновой коррекционный подъем. Снижение до $4025 ознаменовало завершение волны ((W)), после чего началась коррекция ((X)) в виде зигзага.

Криптовалюта №1 восстанавливает позиции выше $66 000 на фоне улучшения аппетита к риску. Однако два ключевых технических уровня могут помешать подтверждению бычьего разворота.

Пара USDJPY упала до 160.13 на фоне повышения ключевой процентной ставки Банком Японии до 1.0%, самого высокого уровня с 1995 года. Это решение направлено на борьбу с инфляцией и поддержку иены.