Глава ФРС Чикаго: Ключевой вопрос - останется ли инфляция на уровне 3-4%

Инфляционная головоломка: Упорная проблема

Главный вызов, стоящий перед Федеральной резервной системой, по словам президента Федерального резервного банка Чикаго Остина Гульсби, заключается в определении траектории инфляции. Учитывая, что ценовое давление в настоящее время значительно превышает желаемый целевой уровень, критически важным вопросом является то, снизится ли этот повышенный уровень естественным образом или станет постоянной чертой экономической картины. Выступая в радиопрограмме Marketplace, Гульсби изложил дилемму, с которой сталкиваются политики. Он охарактеризовал ситуацию как борьбу с «проблемой инфляции, которая значительно выше целевого показателя и движется в неправильном направлении». Центральным элементом этой головоломки, пояснил он, является поиск конкретных доказательств того, что текущее инфляционное давление действительно носит временный характер. Конечная цель, как он вновь подчеркнул, состоит в том, чтобы вернуть экономику «на путь к 2%, чего мы и обещали».

Упорство инфляции стало центральной темой замечаний Гульсби. Он задал ключевой вопрос, который должны решить политики: «Ключевой момент, который мы должны определить, заключается в том, в ситуации, когда число до запятой - это тройка или четверка, насколько мы обеспокоены тем, что оно останется тройкой или четверкой». Это подчеркивает смещение фокуса с абсолютного уровня инфляции на его устойчивость.

Анализ драйверов: Товары против услуг

Признавая, что некоторые всплески инфляции можно отнести к временным факторам, таким как торговые тарифы или глобальная геополитическая напряженность, Гульсби подчеркнул ответственность ФРС за выяснение того, рассеются ли эти давления самостоятельно, или они станут неотъемлемой частью более широкой экономической ткани. Особую обеспокоенность главы ФРС Чикаго вызывает поведение инфляции в сфере услуг. Гульсби охарактеризовал инфляцию в сфере услуг как «немного более тревожную». Он провел параллель с ростом цен на товары, который можно напрямую связать с такими событиями, как резкий рост цен на нефть, вызванный конфликтом в Иране, или последствиями тарифов. Эти скачки цен на товары можно рассматривать как одноразовые события, и снижение геополитической напряженности потенциально может ослабить некоторое давление. Однако устойчивая тенденция к росту цен на услуги предполагает, что ФРС пока не может уверенно рассчитывать на плавное возвращение к своей целевой инфляции в 2%.

Исторически инфляция в сфере услуг демонстрировала большую стойкость, чем инфляция в сфере товаров. Эта характеристика делает ее более сложным компонентом для управления центральными банками, поскольку она часто отражает более глубокую экономическую динамику, а не временные внешние шоки. Анализ ФРС все больше концентрируется на этом «липком» элементе инфляции, выходя за рамки общих показателей для понимания лежащей в основе динамики.

Рыночные последствия

Комментарии Гульсби подчеркивают переломный момент для денежно-кредитной политики. ФРС балансирует на грани, пытаясь контролировать инфляцию и избегая при этом ненужного экономического ущерба. Интерпретация этих замечаний рынком, вероятно, повлияет на ожидания относительно будущих решений по процентным ставкам. Для инвесторов и трейдеров это означает период повышенной бдительности. Акцент на устойчивость инфляции означает, что любая точка данных, указывающая на укоренившееся ценовое давление, особенно в секторе услуг, может спровоцировать рыночную волатильность. Это может привести к переоценке сроков и темпов потенциального снижения процентных ставок, влияя на все, от доходности облигаций до оценки акций.

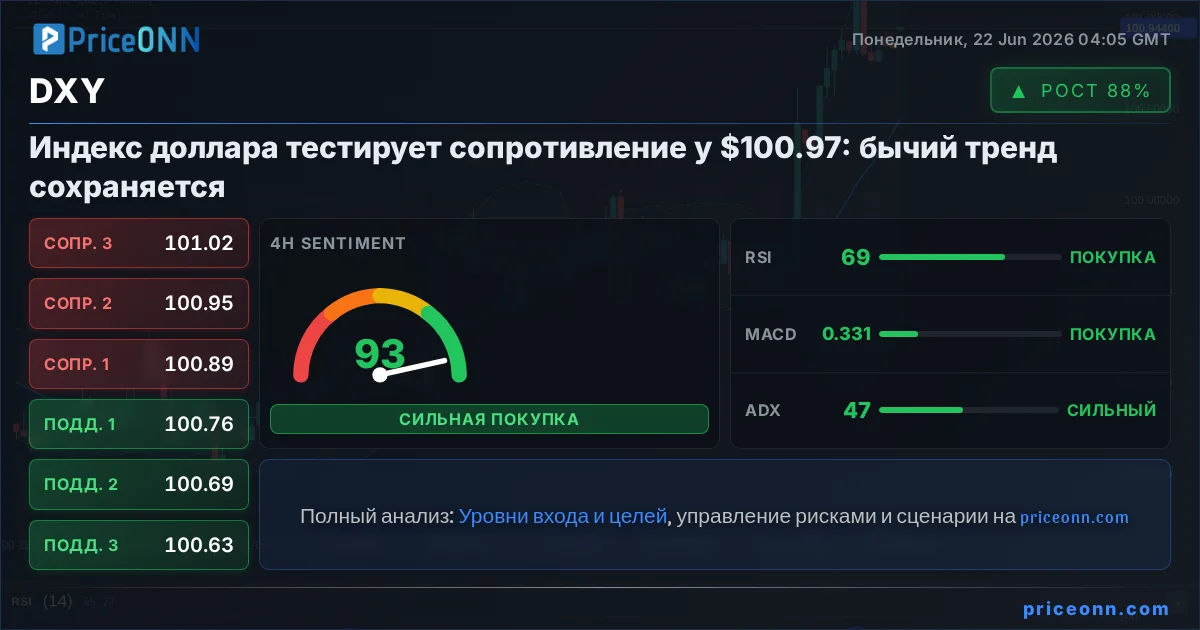

В частности, внимание, вероятно, сосредоточится на Индексе доллара США (DXY). Если инфляция окажется более упорной, потенциально вынуждая ФРС поддерживать более высокие ставки дольше, доллар может найти новое укрепление. И наоборот, любые признаки ослабления инфляции или сдвиг к более «голубиной» риторике ФРС могут оказать давление на валюту. Кроме того, рынок казначейских облигаций США будет внимательно следить за ситуацией. Упорная инфляция снижает реальную доходность инвестиций с фиксированным доходом. Если участники рынка ожидают, что инфляция останется выше целевого уровня, они потребуют более высокой доходности по государственному долгу, что приведет к снижению цен на облигации. Эта динамика напрямую влияет на стоимость заимствований в экономике. Наконец, на эффективность S&P 500 и других фондовых индексов также может повлиять ситуация. Более высокие процентные ставки, как правило, снижают ценность будущих корпоративных прибылей в текущих терминах, потенциально ограничивая рост фондового рынка. Трейдеры будут искать любые признаки того, что фокус ФРС на устойчивости инфляции может отсрочить ожидаемое снижение ставок, что может ослабить аппетит к риску.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяГлавный экономист ЕЦБ Филип Лэйн заявил, что недавнее ужесточение политики центробанка следует рассматривать как взвешенный ответ на инфляционные риски, а не как начало агрессивного цикла повышения ставок.

Обзор мнений Банка Японии за июнь показал заметный ястребиный настрой среди нескольких членов правления, несмотря на ожидаемое повышение ставки до 1,00%. Обсуждаются риски смещения инфляции вверх, с предупреждениями о возможном превышении целевого уровня в 2%.

Индекс потребительских цен (CPI) Австралии в мае показал годовой рост на уровне 4,0%, что ниже прогнозов, однако базовые показатели инфляции, такие как CPI с исключенной волатильностью (trimmed mean), ускорились, сигнализируя о сохраняющемся инфляционном давлении.

Кевин Уорш, член руководства ФРС, видит в искусственном интеллекте потенциал для нового всплеска производительности, подобного интернет-революции 1990-х, и призывает к более терпимой монетарной политике, однако его влияние ограничено отсутствием авторитета Алана Гринспена.

Драгоценный металл испытывает tekanan после июньского заседания ФРС, где ставка осталась неизменной, но намеки на дальнейшее ужесточение политики снижают привлекательность не приносящих процентный доход активов.

На фоне распродаж в технологическом секторе и ожиданий дальнейшего ужесточения политики ФРС, индекс доллара преодолел важный долгосрочный технический барьер, закладывая основу для более крупного движения в июле.

Потребительские цены в Австралии в мае упали на 0.7% месяц к месяцу, годовая инфляция снизилась до 4.0%, что оказалось ниже прогнозов. Основные драйверы замедления – транспорт и одежда, в то время как жилье продолжает дорожать, вызывая опасения по поводу устойчивости инфляционных давлений.

Пара EUR/USD торгуется около отметки 1.1430 на фоне укрепления доллара США до уровней марта 2026 года, поддерживаемого ожиданиями ужесточения политики ФРС и осторожным оптимизмом в отношении переговоров США и Ирана.

Американские фондовые рынки переживают рекордные притоки капитала, несмотря на сохраняющиеся опасения геополитического и экономического характера. Инвесторы разрываются между уверенностью в корпоративных прибылях и страхом перед коррекцией.

Отставка премьер-министра Великобритании Кира Стармера, долгожданное событие, вызвала минимальную реакцию фунта стерлингов. Рынки, похоже, уже учли этот исход, сосредоточившись на более значимых макроэкономических факторах и политике центральных банков.

Спотовые цены на золото начали неделю вблизи отметки 4150 USD за тройскую унцию, достигнув минимума с 11 июня. Драгоценный металл демонстрирует третье недельное снижение подряд на фоне укрепления доллара США и ожиданий дальнейшего ужесточения монетарной политики ФРС.

Немецкий индекс DAX 40 демонстрирует консолидацию, поскольку инвесторы опасаются рентабельности крупных долг-финансируемых инвестиций в ИИ-инфраструктуру со стороны американских технологических гигантов, что привело к снижению Nasdaq и S&P 500. Акции Infineon Technologies и Siemens Energy показали заметное падение.