Горнодобывающий сектор под огнем: миллиарды испарились на фоне обвала цен на золото, серебро и медь

Рынок горнодобывающих акций переживает беспрецедентный обвал

Глобальный горнодобывающий сектор оказался под шквалом распродаж. Крупнейшие мировые горнодобывающие компании потеряли около 30% своей рыночной капитализации с момента начала недавнего геополитического конфликта. Этот резкий спад совпал с глубоким падением цен на ключевые сырьевые товары, что привело к техническому «медвежьему» рынку для меди, 40%-ному снижению серебра от пиковых значений и самому слабому недельному результату для золота за последние десятилетия.

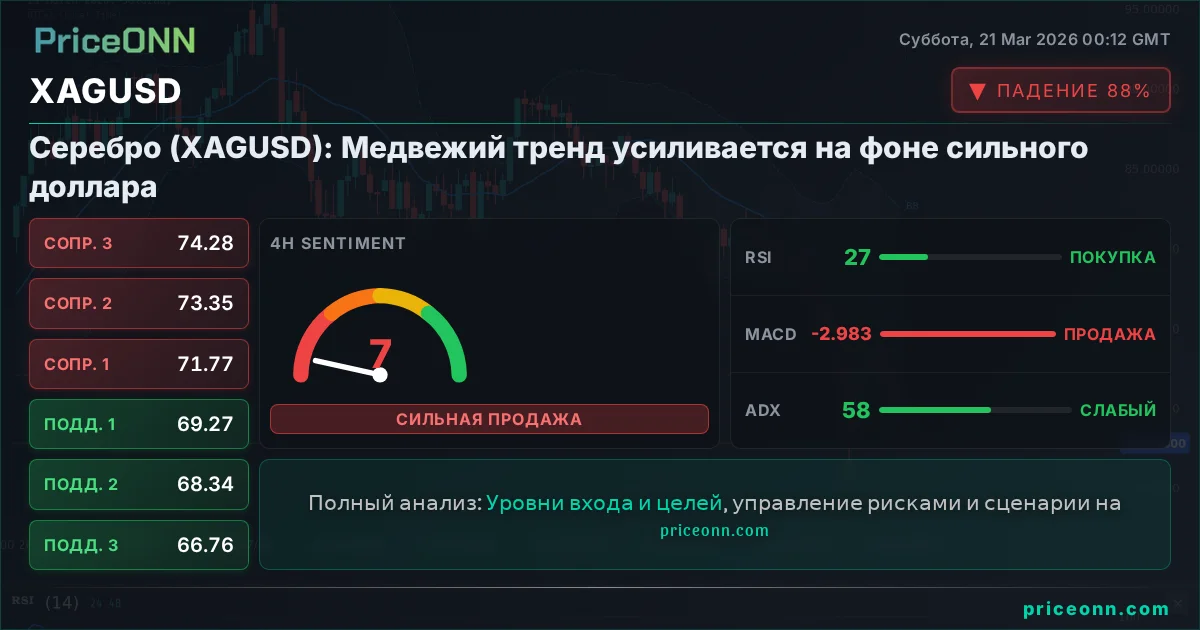

Фьючерсы на золото в Нью-Йорке продемонстрировали значительное снижение, упав на $225 за унцию с открытия и закрывшись около отметки $4,492. Это составило 3,5% убытка за день и более 11% за неделю. Серебро, известное своей волатильностью, последовало за золотом с еще более резкими колебаниями. Драгоценный металл торговался по $67,81, что на 6,9% ниже уровня начала пятничной сессии. Тем временем медь завершила день снижением на 4,0%, последняя цена составила $5,30 за фунт ($11 690 за тонну), показав недельные потери в 7,4%.

Совокупность этих ценовых движений толкнула золото, серебро и медь в зону технического «медвежьего» рынка. Золото потеряло более $1100, или свыше 20%, от своего рекордного максимума 29 января. Серебро показало более сильное падение на 44%, а медь сбросила почти 20%, или более $2800 за тонну, от своих исторических пиков, достигнутых примерно в то же время.

Производители драгоценных металлов несут основные потери

Акции компаний, активно инвестирующих в золото, серебро и платину, приняли на себя основной удар этой рыночной коррекции. Акции Newmont (NYSE:NEM), ведущего производителя золота, торгуются на 26,3% ниже уровней, зафиксированных до начала конфликта в конце февраля. В пятницу объем торгов составил внушительные 30,7 миллиона акций. Аналогично, акции Barrick Mining (NYSE:B) снизились на 26,8% за тот же период, при этом в пятницу было торгововано 29,1 миллиона акций.

Рыночная капитализация Newmont сократилась с пика в $143 миллиарда в конце января до $104 миллиардов, в то время как рыночная стоимость Barrick уменьшилась на $27 миллиардов с тех пор, до $62 миллиардов по состоянию на пятницу. Среди других компаний, Anglogold Ashanti (NYSE:AU) продемонстрировала драматическое падение на 37,4% в марте, оставив ее рыночную стоимость на уровне $40 миллиардов. Gold Fields (NYSE:GFI) потеряла 33,6% и теперь оценивается в $35 миллиардов, а Kinross Gold откатилась на 28,3%, ее капитализация составляет $32 миллиарда.

Компании, занимающиеся добычей драгоценных металлов по контракту (royalty and streaming), которые часто считаются менее волатильными, также ощутили значительное влияние. Акции Wheaton Precious Metals (NYSE:WPM) упали почти на 30% с начала конфликта, сейчас их стоимость составляет $52 миллиарда. Franco-Nevada, хотя и не осталась в стороне, показала более скромное снижение на 20,7%, что привело к оценке в $43 миллиарда.

В сегменте добычи серебра акции Fresnillo (OTCPK:FNLPF), торгуемые внебиржевом рынке в США, упали на 31,3% в марте, снизив капитализацию до $30 миллиардов. Pan American Silver (NYSE:PAAS) пострадала от снижения на 32,1%, упав ниже $20 миллиардов. Valterra Platinum (OTCPK:ANGPY) выделяется как один из худших исполнителей, потеряв 35,3% от многолетнего максимума, достигнутого незадолго до начала конфликта, и достигнув рыночной капитализации в $20 миллиардов за три недели.

Диверсифицированные и медные гиганты: смешанная картина

В то время как добытчики драгоценных металлов столкнулись с самыми резкими падениями, некоторые производители меди и диверсифицированные горнодобывающие гиганты также понесли значительные убытки, хотя и в целом менее серьезные. Падения превысили 20% у большинства компаний, за некоторыми исключениями.

Акции BHP (NYSE:BHP), торгуемые в США, потеряли 20,0%, отступив от исторического пика оценки в $213 миллиардов на момент начала конфликта. Несмотря на рекордную прибыль и значительную роль Китая как клиента, компания не была застрахована от общего рыночного спада. Вступающему в должность генеральному директору предстоит сбалансировать амбициозные расходы с ожиданиями инвесторов по доходности после периода стратегических просчетов, включая неудачную попытку поглощения Anglo American.

Southern Copper (NYSE:SCCO) показала результаты хуже своих конкурентов, с мартовскими потерями, достигшими 31,1%, и падением оценки до $126 миллиардов. Это снижение привело к тому, что компания, входящая в конгломерат Grupo Mexico, уступила звание второго по стоимости горнодобытчика в мире Rio Tinto (NYSE:RIO). Rio Tinto продемонстрировала относительно меньшее падение на 16,3%, ее рыночная капитализация составляет $143 миллиарда. Акции Rio Tinto получили поддержку после объявления о прогрессе в получении прав на разработку месторождения Resolution в Аризоне, проект которого, как ожидается, станет крупным источником меди в США. Компания планирует буровую кампанию стоимостью $500 миллионов для месторождения, которым она владеет совместно с BHP.

Freeport-McMoRan (NYSE:FCX) оказалась среди наиболее активно торгуемых горнодобывающих акций, с более чем 25 миллионами акций в обороте. После 23,5%-ного отката в марте оценка Freeport составляет $74 миллиарда, что является значительным падением с февральского пика около $100 миллиардов. Компания начала процесс экологического лицензирования для расширения своего медного рудника El Abra в Чили стоимостью $7,5 миллиарда, что может значительно увеличить годовую добычу меди. Кроме того, был подписан меморандум о взаимопонимании для продления разрешения на добычу на ее знаковом руднике Грасберг в Индонезии после 2041 года.

Glencore (OTCPK:GLNCY) вышла из ситуации относительно невредимой, с потерей всего 4,3% с момента эскалации конфликта. Эта устойчивость частично объясняется обширной деятельностью по торговле нефтью, которая, как ожидается, выиграет от роста цен на сырую нефть и газ. Glencore в настоящее время имеет оценку в $81 миллиард и является лучшей по показателям среди крупных горнодобывающих акций с начала года, показав рост на 25,6%.

На прошлой неделе возникли спекуляции относительно возможной возобновленной попытки Rio Tinto сформировать крупнейшую в мире горнодобывающую компанию, подпитываемые ростом цен на уголь и недавними встречами лидеров отрасли. Anglo American (OTCPK:NGLOY) потеряла 23,4% за месяц, отражая 23,4%-ное снижение своего потенциального партнера по слиянию Teck Resources (NYSE:TECK). Оценка Anglo American составляет $41 миллиард по сравнению с $22 миллиардами у Teck Resources. Anglo American, как сообщается, рассматривает третье списание стоимости своего алмазного бизнеса De Beers, ссылаясь на устойчиво низкие цены на алмазы и продолжающиеся продажи активов в преддверии потенциального слияния, которое в настоящее время находится под антимонопольным надзором ЕС.

Любимая среди розничных инвесторов компания Ivanhoe Mines (TSX:IVN) упала на 30,5% в марте, оцениваясь в $11 миллиардов. Специализирующаяся на меди компания First Quantum Minerals (TSX:FQM) снизилась на 30,5% до $18 миллиардов. Antofagasta (OTCPK:ANFGF) и KGHM (OTCPK:KGHPF) увидели падение своих акций на 28,2% и 21,5% соответственно, с оценками в $41 миллиард и $14 миллиардов. Китайский горнодобывающий гигант Zijin Mining (OTCPK:ZIJMY), несмотря на падение своих американских внебиржевых подразделений на 30,2% с начала конфликта, сохраняет значительную рыночную стоимость в $123 миллиарда, занимая четвертое место среди самых дорогих горнодобывающих компаний мира.

Рыночные последствия и перспективы

Широкомасштабный обвал цен на драгоценные и промышленные металлы, наряду с резким падением акций горнодобывающих компаний, вызывает значительные колебания во всей финансовой системе. Эта распродажа не ограничивается только сырьевым сектором; она сигнализирует о потенциальном сдвиге в настроениях инвесторов и глобальных экономических перспективах. Непосредственное влияние ощущается на фондовых рынках, особенно в секторах, сильно зависящих от цен на сырьевые товары или имеющих значительное присутствие в горнодобывающей отрасли.

Инвесторы пересматривают свою склонность к риску, а резкое падение золота, традиционного «безопасного актива», вызывает вопросы об основополагающей экономической стабильности и инфляционных ожиданиях. Снижение цен на медь, барометр мировой промышленной активности, предполагает, что потенциальное замедление или опасения рецессии набирают обороты. Следовательно, валюты крупных стран-экспортеров сырьевых товаров, таких как австралийский доллар (AUD) и канадский доллар (CAD), вероятно, окажутся под понижательным давлением по мере ослабления спроса на их основную экспортную продукцию. Напротив, «бегство в качество» может временно укрепить индекс доллара США (DXY), даже несмотря на то, что привлекательность золота как «безопасного актива» кажется уменьшенной в текущих условиях.

Инвесторам следует внимательно следить за доходностью облигаций, поскольку значительное замедление экономики может побудить центральные банки пересмотреть свою политику ужесточения денежно-кредитной политики, что потенциально повлияет на траекторию процентных ставок и рынки фиксированного дохода.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

Подписаться