Майский отчёт по занятости в США вернул на стол вопрос о повышении ставки ФРС

Цифра по занятости, которая сменила тему разговора

Несколько недель экономическая статистика казалась почти бесполезной. Пока конфликт на Ближнем Востоке держал в напряжении торговые площадки, инвесторы закладывали энергетические шоки и сбои поставок, а большинство публикаций воспринимали как устаревшие уже в момент выхода. Перелом наступил быстро. Рынок труда США подал резкий сигнал к пробуждению.

В мае экономика создала 172 тыс. рабочих мест, почти вдвое больше прогнозов аналитиков. К этому добавился серьёзный пересмотр прошлых месяцев: март и апрель в сумме подняли на 93 тыс. Это уже не та замороженная картина в духе "не нанимаем, но и не увольняем", которой ФРС оправдывала своё терпение в конце прошлого года.

Теперь на первый план снова выходит та половина мандата регулятора, что отвечает за ценовую стабильность. И момент выбран остро: майский headline CPI в США, который выйдет в среду, по ожиданиям пробьёт планку 4%. Устойчивая экономика с сильными значениями ISM в паре с разгоняющейся инфляцией ставит перед политиками и трейдерами вопрос, ещё недавно звучавший немыслимо: не окажется ли следующим шагом ФРС повышение, а не снижение?

Облигации отреагировали первыми

Переоценка прошла стремительно. Доходности гособлигаций США выросли в диапазоне от 10,4 базисного пункта на двухлетнем участке до 2,1 базисного пункта на тридцатилетнем. Классический сигнал bear-flattening: короткий конец готовится к более жёсткой политике. Рыночные котировки теперь более чем полностью закладывают повышение ставки ФРС к декабрьскому заседанию. Глава ФРБ Кливленда Хэммак подлила масла в огонь, заявив, что вскоре может стать "уместным действовать по ставкам".

Рост немецких доходностей оказался куда сдержаннее: от +3,1 базисного пункта на двухлетке до всего 0,8 на длинном конце. Разрыв в траекториях двух рынков сам по себе говорит о том, где сейчас концентрируется давление.

Бегство от риска бьёт по акциям и поднимает доллар

Резкий скачок реальных доходностей пришёлся на крайне неудачный момент для рынка акций. Индекс S&P 500 потерял 2,64%, площадки покатились вниз, а сомнения в раздутых оценках компаний, связанных с искусственным интеллектом, только усилились. Один из ключевых ориентиров скорректировался на 4,18%, отыграв назад часть двухмесячного ралли, которое казалось неудержимым.

Высокие доходности, откровенный уход от риска и отсутствие понятного выхода из ближневосточного тупика создали почти идеальный фон для доллара. DXY прошёл сквозь зону сопротивления 99,54 и закрыл неделю на отметке 100,07, максимуме с начала апреля. Пара EUR/USD пробила поддержку в районе 1,16/1,1575 и осела на 1,152. USD/JPY перешагнула барьер 160 и торгуется около 160,3, прямо в зоне, которую многие считают территорией интервенций. Открытым остаётся вопрос: насколько разумно японским властям жечь резервы, борясь с тем, что по сути является широким укреплением доллара?

Азия открылась глубоко в красной зоне. Помимо пятничной распродажи, новые взаимные удары между Ираном и Израилем ударили по настроениям, обрушив Kospi на 7,7% и добавив ещё 3-4 базисных пункта по всей кривой госдолга США.

Что осталось за заголовками

Две более тихие истории заслуживают внимания. В Великобритании число постоянных трудоустройств в мае сокращалось самыми быстрыми темпами с июля прошлого года. Компании ссылались на слабую уверенность и рост издержек, разворачиваясь в сторону гибкого найма; это привело к сильнейшему за более чем три года росту счетов за временный персонал. Поток доступных кандидатов притормозил рост зарплат: ставки для новых и временных сотрудников поднялись лишь умеренно, медленнее апреля и заметно ниже исторических норм.

На энергетическом рынке семь участников OPEC+ согласовали очередное скромное увеличение добычи на 188 тыс. баррелей в месяц. Шаг во многом символический: баррели едва ли способны покинуть регион при фактически перекрытом Ормузском проливе. Brent торгуется около $97,3, поднявшись с пятничного закрытия на $93, и движет ценой именно конфликт, а не баланс спроса и предложения. Саудовская Аравия тем временем второй месяц подряд снизила цену Arab Light: азиатские покупатели платят на $6 меньше, премия сократилась до $9,50, оставаясь вблизи максимумов за несколько десятилетий.

За чем следят профессиональные деньги

Расклад на неделю выглядит чистым: выше доходности, крепче доллар, акции в обороне. Бороться со столь свежими трендами особого смысла нет. Трейдерам стоит держать в поле зрения четыре катализатора.

- Среда, CPI в США. Headline на уровне 4% или выше и базовый показатель вблизи 3% укрепят ставки на повышение и, вероятно, продлят рост доллара.

- Решение ECB. Повышение на 25 базисных пунктов широко ожидается, поэтому реальным драйвером для пар с евро станут сигналы Лагард о возможном повторном шаге в июле.

- Аукционы рефинансирования Treasury на 3, 10 и 30 лет дадут живой замер аппетита инвесторов при текущих уровнях доходности.

- Очаг Иран-Израиль, удерживающий рисковую премию под Brent и спрос на доллар и золото.

Пробитую поддержку EUR/USD на 1,1575 теперь стоит рассматривать как сопротивление, USD/JPY остаётся под риском интервенций, а главный вопрос ближайших дней в том, перекинется ли слабость акций с бумаг сектора ИИ на широкий рынок.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяДоллар США испытывает трудности с закреплением выше 162.00 против японской иены, поскольку ожидания снижения ставок ФРС ослабевают, вызывая коррекцию гринбека.

Евро продолжает укрепляться против доллара США, торгуясь около отметки 1.1380 в пятницу, несмотря на неоднозначные комментарии представителей Европейского центрального банка.

Потребительские цены в Токио показали ускорение по всем основным показателям в июне, сигнализируя об укреплении инфляционного давления перед заседанием Банка Японии. Базовый индекс потребительских цен (CPI) вырос до 1.6% в годовом исчислении, оправдав ожидания, но оставшись ниже целевого показателя ЦБ.

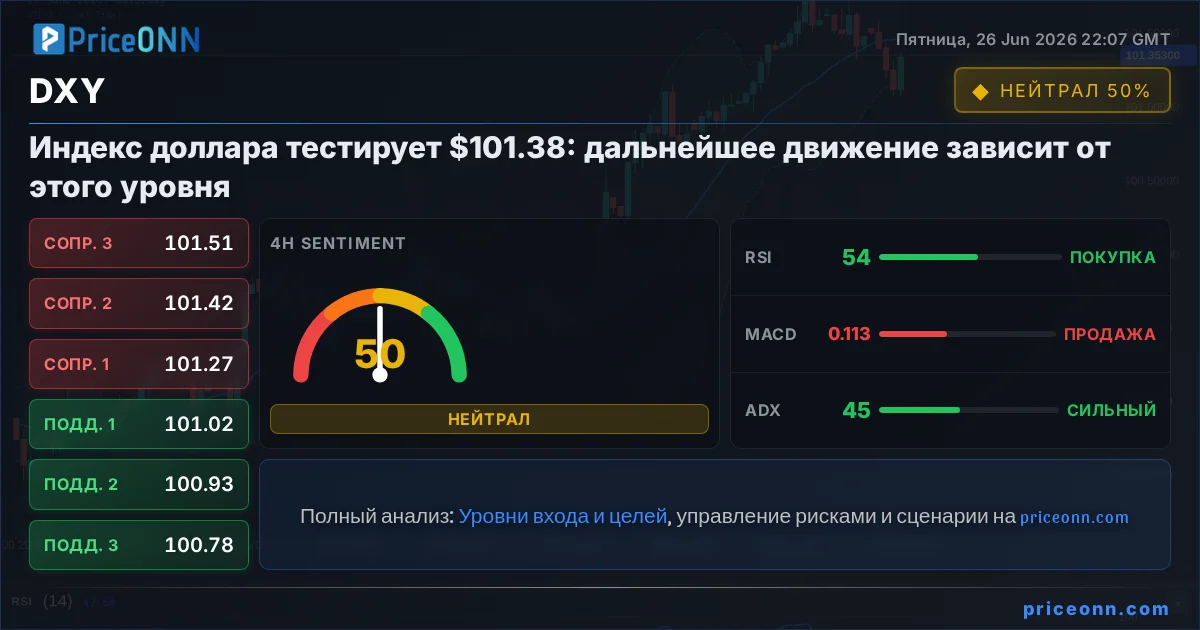

Индекс доллара (DXY) демонстрирует незавершенную бычью последовательность с минимума 27 января 2026 года, что поддерживает ожидания дальнейшего роста. Прогнозируемая цель находится в диапазоне 100%–161.8% коррекции Фибоначчи, указывая на уровень 102.7–106.0.

Пара USD/JPY снижается на азиатской сессии в четверг, но находит поддержку около уровня 161.50, так как трейдеры опасаются прямых валютных интервенций со стороны Японии.

Пара EUR/USD торгуется в плюсе около 1.1370 на фоне ястребиного сигнала от нового главы ФРС, что заставляет трейдеров закладывать в цены возможное повышение ставки США уже в сентябре.

Опросы ЕЦБ показывают, что потребители в еврозоне ожидают замедления инфляции до 3.5% в течение года, однако долгосрочные прогнозы остаются стабильными, отражая двойственное отношение к ценовой стабильности.

Пара USD/CHF торгуется на 0.2% ниже, около отметки 0.8085, продлевая коррекцию с 10-месячного максимума. Уровень 0.8040 остается критически важной поддержкой.

Индекс доллара США (DXY) опустился ниже 101.50 в пятницу, так как рынки пересмотрели ожидания по дальнейшему ужесточению монетарной политики Федеральной резервной системы после выхода данных по инфляции.

Золото (XAU/USD) восстановилось с минимумов дня в районе $3983-$3982 благодаря ослабевшему доллару США, однако общая тенденция остается медвежьей из-за ожиданий повышения ставок ФРС.

Валютная пара AUD/JPY торгуется в минусе около отметки 111.25 в начале европейской сессии пятницы, поскольку медвежьи настроения сохраняются.

Кратковременный отскок Биткоина после квартального отчета Micron оказался недолговечным. На фоне опасений по поводу ликвидности и смещения спекулятивного капитала в ИИ, криптовалюта вновь оказалась под давлением, рискуя упасть к уровням ниже $40 000.