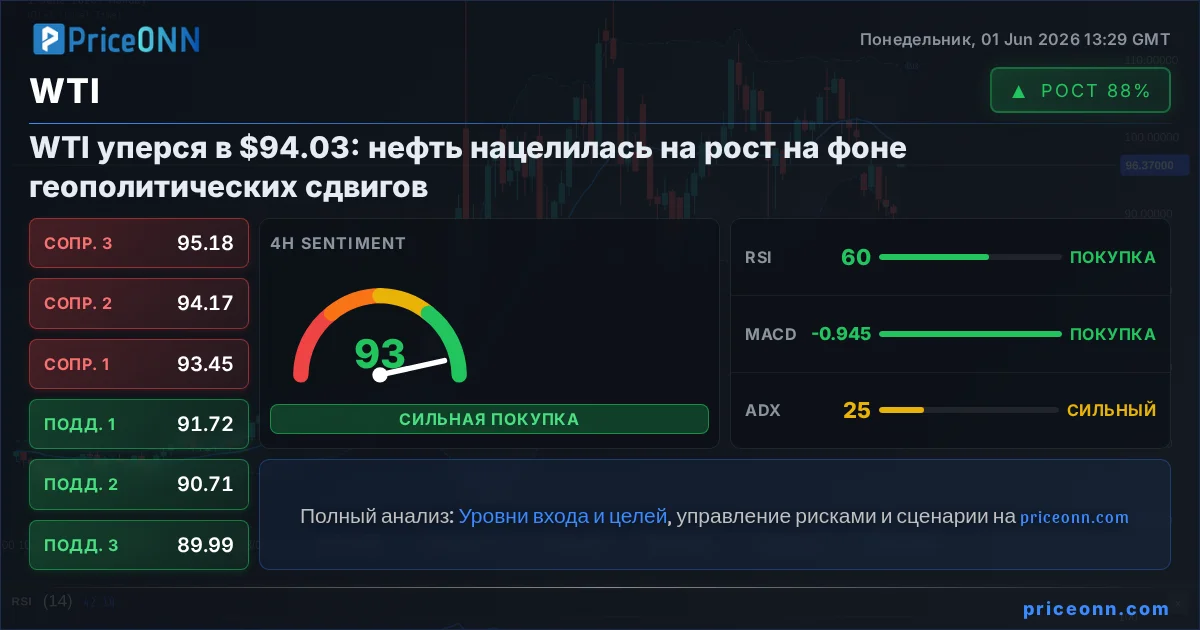

Нефть на грани взлета: Перебои в Ормузском проливе грозят дефицитом

Глобальные потоки нефти под ударом стратегического узла

Мировой рынок нефти, похоже, дрейфует к значительному росту цен из-за продолжающегося закрытия Ормузского пролива, жизненно важной артерии для ближневосточных энергоносителей. Это критическое нарушение, которое продлится, предположительно, дольше марта, уже вызвало шок в азиатских экономиках. Страны, сильно зависящие от нефти и газа из Персидского залива, внедряют экстренные меры, включая нормирование топлива и запрет на экспорт, одновременно пытаясь обеспечить альтернативные поставки сырой нефти по значительно завышенным ценам. Особые сорта, заблокированные этим фактическим эмбарго, это тяжелые сорта с высоким содержанием серы, необходимые многим региональным НПЗ.

Трейдеры и спекулянты, которые привыкли к экстремальной волатильности фьючерсов на сырую нефть, внимательно следят за геополитическими заявлениями. Однако коммуникация ключевых международных игроков была заметно непоследовательной, колеблясь между агрессивной риторикой и дипломатическими жестами. Эта неопределенность привела к значительной нервозности на рынке нефти, вызывая резкие, хотя и временные, рыночные развороты. Между понедельником и средой наблюдалось заметное падение цен на 10%, подпитываемое рыночным оптимизмом относительно возможного открытия дипломатических каналов и деэскалации. Тем не менее, реальная физическая картина поставок резко отличается от того, что могут предполагать фьючерсные контракты.

Скрытое напряжение в физических поставках

Миллионы баррелей сырой нефти ежедневно фактически заблокированы на Ближнем Востоке. Производители вынуждены сокращать добычу не по своей воле, а из-за невозможности вывезти продукцию из региона. Этот дефицит предложения, остро ощущаемый в Азии, в скором времени распространит свое влияние и на европейские рынки. Рынок производных инструментов, однако, кажется, в значительной степени оторван от этой разворачивающейся кризисной ситуации, возможно, потому, что наиболее прямое воздействие будет ощущаться дальше всего от Соединенных Штатов. Это расхождение очевидно в расширяющемся разрыве между американским эталоном WTI Crude и международным эталоном Brent Crude. Дисконт на WTI достиг более 10 долларов за баррель, такого разрыва не наблюдалось уже много лет.

Азиатские нефтеперерабатывающие заводы, в частности, плохо оснащены для переработки легкой, сладкой нефти, обильно добываемой на американских сланцевых месторождениях. Исторически они полагались на более тяжелые, сернистые сорта, поставляемые с Ближнего Востока, которые теперь недоступны. Следовательно, WTI может продолжать торговаться со значительным дисконтом, в то время как Brent и ближневосточные эталоны нефти позиционируются для существенного роста. Продолжительное закрытие Ормузского пролива напрямую коррелирует с усиливающимся восходящим давлением на эти ключевые эталоны. Один аналитик отметил: «Азия отчаянно борется за каждый имеющийся в мире баррель». Прогнозы указывают, что если пролив останется непроходимым еще несколько недель, цены на Brent Crude могут резко возрасти, потенциально достигнув 150 долларов за баррель или более, если региональный конфликт сохранится до конца марта, согласно последним оценкам.

Возникающий дефицит и экономические последствия

По состоянию на 20 марта, из ближневосточных поставок уже было потеряно более 130 миллионов баррелей сырой нефти. Прогнозы предполагают, что кумулятивные сбои могут превысить 250 миллионов баррелей к концу марта, возрасти до 400 миллионов к середине апреля и потенциально до 600 миллионов к концу апреля, если экспортные потоки не возобновятся. Эти цифры подчеркивают растущий структурный дефицит, который краткосрочные меры, такие как выпуск стратегических резервов или корректировка санкций, вряд ли смогут полностью компенсировать.

Сокращение добычи связано не только с ограничениями на экспорт. Несколько нефтеперерабатывающих заводов в регионе, включая предприятия в Саудовской Аравии и Бахрейне, пострадали, что привело к остановке или снижению производственных мощностей. Этот заблокированный запас вынуждает азиатские НПЗ платить беспрецедентные премии за замену сырья. Например, норвежский сорт Johan Sverdrup, подходящая альтернатива, продается по рекордным двузначным премиям к Dated Brent. Последствия ощутимы: азиатские НПЗ сокращают объемы переработки, цены на топливо стремительно растут, а правительства вводят инициативы по энергосбережению, такие как четырехдневная рабочая неделя и поощрение удаленной работы.

Кроме того, повсеместный запрет на экспорт топлива из многих азиатских стран создает волновые эффекты на мировых рынках топлива, особенно влияя на поставки авиационного керосина и дизельного топлива. Генеральный директор Shell недавно предупредил, что Европа может столкнуться с нехваткой энергии до конца апреля, отмечая прогрессию этих последствий с юга на юго-восток, северо-восток Азии, а затем в Европу.

Чтение между строк

Постоянное закрытие Ормузского пролива усугубляет кризис. Независимо от дипломатических нарративов, Иран обладает значительным стратегическим рычагом влияния через контроль над этим водным путем. Это позволяет оказывать устойчивое экономическое давление на мировые державы и международную экономику. Стресс на физическом рынке, характеризующийся реальным дефицитом и стремительным ростом премий за доступные баррели, резко контрастирует с более спокойным фьючерсным рынком. Этот разрыв предполагает скрытый риск резкой коррекции цен вверх, как только более широкий рынок полностью осознает серьезность дефицита предложения. Трейдерам следует сосредоточиться на ограничениях физического предложения и их последующих эффектах, а не только на геополитической риторике. Расширяющийся спред WTI Brent подчеркивает региональный характер немедленного кризиса, причем Brent и ближневосточные сорта, вероятно, возглавят любой ценовой всплеск.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяЦены на нефть эталонных марок Brent и WTI упали более чем на 5% за неделю на фоне ожидания прогресса в переговорах между США и Ираном и снижения напряженности на Ближнем Востоке.

Экспорт иранской нефти в мае рухнул до самого низкого уровня минимум за шесть лет: морская блокада США перекрыла поставки, оставив десятки миллионов баррелей застрявшими в море. Отгрузки составили около 209 тысяч баррелей в сутки против 1,34 млн в апреле.

Конфликт на Ближнем Востоке, начавшийся 28 февраля, спровоцировал крупнейшее нарушение поставок нефти и газа в истории, обернув год избытка в дефицит и резкий рост цен.

Цены на сырую нефть показали значительное падение, фьючерсы WTI снизились на 1,8% до $87,25 на фоне растущего оптимизма по поводу сделки между США и Ираном, которая может привести к повторному открытию Ормузского пролива.

Цены на сырую нефть резко упали на фоне растущего оптимизма по поводу возможного меморандума между США и Ираном, который может вновь открыть Ормузский пролив. Фьючерсы на WTI потеряли почти 2%.

Мировые цены на нефть резко снизились в пятницу из-за возросшего оптимизма по поводу возможного меморандума о взаимопонимании между США и Ираном, который может привести к немедленному открытию Ормузского пролива и возобновлению торговли энергоносителями.

Фьючерсы на сырую нефть показали резкое внутридневное падение в четверг, взлетев ночью на фоне геополитических опасений, но затем значительно скорректировались после сообщений о возможном дипломатическом соглашении между США и Ираном.

Фьючерсы на нефть показали резкий разворот в четверг, взлетев до $92.52, а затем значительно отступив. Волатильность сессии была вызвана сменой геополитического нарратива и данными по запасам в США.

Котировки Brent резко выросли до середины $90-х на фоне ближневосточных угроз, но затем снизились из-за намеков на дипломатическое урегулирование между США и Ираном.

Цены на нефть показали резкое падение после ночного ралли, вызванного обострением напряженности между США и Ираном, а затем сообщениями о возможном дипломатическом понимании. Потенциальное соглашение снизило опасения о перебоях поставок.

Фьючерсы на сырую нефть, взлетевшие ночью до $92.52, значительно скорректировались к $89 за баррель из-за сообщений о возможном дипломатическом прорыве между США и Ираном.

Данные EIA показали сокращение запасов сырой нефти в США на 3,3 млн баррелей за неделю до 22 мая, что оказалось меньше прогнозов аналитиков. Запасы нефтепродуктов также снизились, но темпы истощения сырья замедлились.