Нефтяной рынок на грани: недели до точки невозврата

Рыночные буферы истощаются под давлением

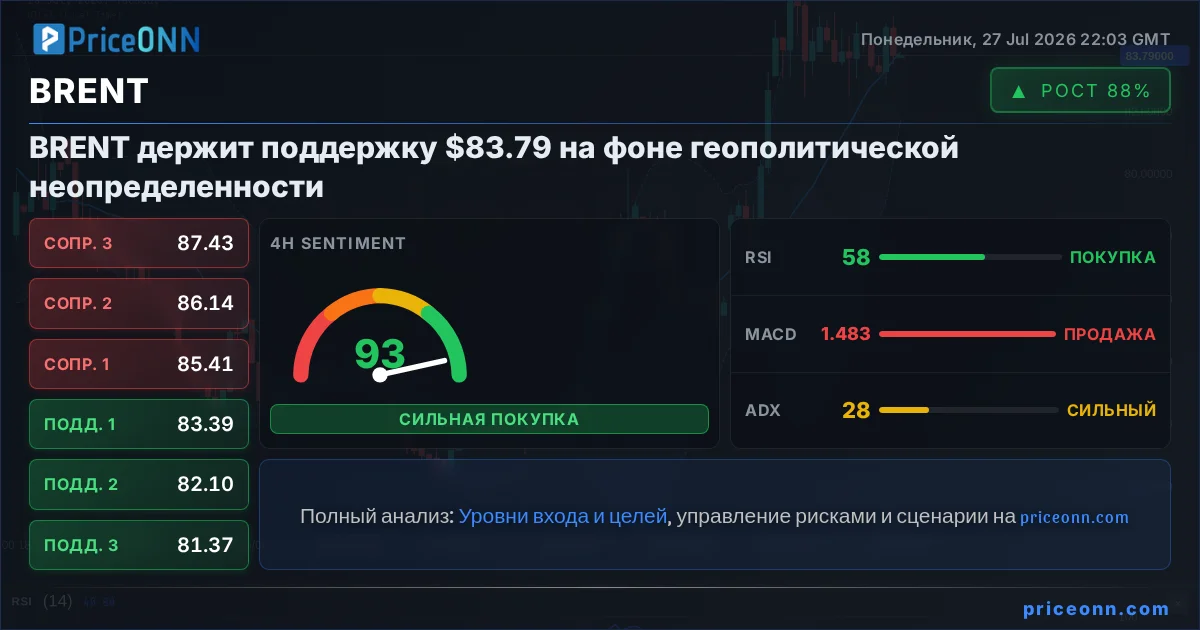

Почти четыре месяца мировой нефтяной рынок находится в состоянии беспрецедентного кризиса поставок, вызванного блокировкой Ормузского пролива. Этот инцидент изначально угрожал самым серьезным сбоем в истории. Тем не менее, цены на сырую нефть упорно держатся ниже отметки в $100 за баррель. Эта удивительная устойчивость, несмотря на потенциальную потерю 13 миллионов баррелей в день (б/д) поставок, поддерживалась не только оптимизмом относительно возможного соглашения между США и Ираном, но и значительными стабилизаторами рынка. Эти важнейшие подушки безопасности поглотили шок, предотвратив резкий рост цен.

Ключевыми среди этих стабилизирующих сил стали резкое сокращение импорта со стороны Китая, крупнейшего мирового покупателя сырой нефти, что привело к многолетним минимумам его закупок. Одновременно Соединенные Штаты увеличили экспорт сырой нефти до рекордных уровней, добавляя существенные объемы на мировой рынок. Развитые страны также внесли свой вклад, стратегически высвобождая нефть из своих стратегических резервов, что обеспечило жизненно важное, хотя и временное, облегчение в этот экстраординарный период. Однако эффективность этих буферов стремительно снижается. Запасы истощаются тревожными темпами, сигнализируя о приближении рынка к критическому этапу. Аналитики предупреждают, что если судоходство через Ормузский пролив будет по-прежнему серьезно ограничено, значительный скачок цен может произойти в течение нескольких недель.

Надвигающаяся точка перегиба

Уоррен Паттерсон, руководитель отдела товарных стратегий ING, выразил эту обеспокоенность, отметив в недавней оценке, что конец июля может стать поворотным моментом для рынка. «С точки зрения запасов, мы полагаем, что конец июля может стать точкой перегиба для рынка, если не произойдет улучшения энергетических потоков из Персидского залива», заявил он. Эта точка перегиба, при отсутствии быстрого разрешения проблем с транзитом через Ормузский пролив, потенциально может подтолкнуть цены на Brent Crude в диапазон $120-$130 за баррель этим летом. Такое повышение цен, несомненно, усилит дипломатическое давление на Соединенные Штаты с целью заключения сделки. Паттерсон далее предположил, что если соглашение останется недостижимым, страны, испытывающие дефицит энергии, в конечном итоге могут стать более склонными платить неофициальные пошлины Ирану за беспрепятственный проход через пролив.

Базовый прогноз ING предполагает, что потоки через Ормузский пролив останутся значительно ограниченными до конца июля, что приведет к дефициту на рынке в третьем квартале. Банк прогнозирует, что средняя цена Brent Crude составит $110 за баррель в период с июля по сентябрь. Ожидается восстановление ближневосточных потоков в четвертом квартале и в 2027 году, что потенциально может привести к снижению цен после этого.

Три основных буфера - сдержанный импорт Китая, рекордный экспорт США и высвобождение стратегических резервов - которые в совокупности помогли удержать нефть ниже порога в $100, оказываются все менее устойчивыми.

Изменение стратегии импорта Китая

Импорт сырой нефти в Китае в мае упал до самого низкого уровня с октября 2017 года, что стало прямым следствием повышенных цен, вызванных ситуацией в Ормузском проливе. В явном указании на нежелание платить премию за немедленные поставки сырой нефти, крупнейший импортер мира начал сокращать свои значительные нефтяные запасы в прошлом месяце. Для управления кризисом Пекин сократил переработку на нефтеперерабатывающих заводах, ограничил объемы экспорта и снизил спрос на транспортное топливо, при этом потребители все чаще выбирают электромобили вместо дорогого бензина. Центральный вопрос для нефтяного рынка сейчас заключается в том, как долго Китай сможет поддерживать истощение своих запасов и сокращение объемов переработки, прежде чем возобновить более значительные закупки сырой нефти. Это решение станет критическим фактором краткосрочной ценовой динамики.

Неустойчивый экспортный всплеск и истощающиеся резервы

Аналогично, буфер, обеспеченный рекордными объемами экспорта нефти и топлива из США, которые превысили прошлогодние уровни на 1,8 миллиона б/д с начала конфликта, также достигает своего предела. «Эти более сильные экспортные поставки поступают из запасов, а не от дополнительного роста предложения», подчеркнул Паттерсон. Значительное ужесточение на внутреннем рынке США может даже побудить правительство вмешаться в экспортные поставки, представляя собой явный риск роста цен. Наконец, высвобождение стратегического нефтяного резерва (SPR) приближается к завершению. В Соединенных Штатах эти высвобождения должны завершиться к концу июля. «После этого темпы ужесточения на нефтяном рынке, вероятно, ускорятся», особенно с учетом пикового летнего спроса, отметил стратег ING. Поскольку эти стабилизирующие факторы исчезают, еще несколько недель серьезно ограниченного трафика через Ормузский пролив могут подтолкнуть нефтяной рынок к устойчивой трехзначной территории на оставшуюся часть лета, делая сделку между США и Ираном значительно более срочной для нынешней администрации.

Чтение между строк

Нынешняя динамика нефтяного рынка представляет собой классический случай уязвимости со стороны предложения, замаскированной временными буферами. Длительное закрытие или серьезное ограничение Ормузского пролива, критически важного узкого места для мировых энергетических перевозок, создало фундаментальный дефицит, который истощение запасов и всплески экспорта могут лишь временно скрыть. Поскольку эти опоры теперь ослабевают, рынок сталкивается с повышенным риском резкой переоценки цен вверх. Эта ситуация имеет прямое отношение к энергетическим рынкам и более широким экономическим показателям. Трейдерам следует внимательно следить за развитием событий на Ближнем Востоке, особенно относительно любых изменений в трафике через Ормузский пролив, а также за данными по импорту Китая и тенденциями экспорта США. Потенциал прорыва Brent Crude в диапазон $120-$130 подчеркивает хрупкость текущей ценовой стабильности. Связанные активы, на которые стоит обратить внимание, включают Индекс доллара США (DXY), поскольку рост цен на нефть может подпитывать инфляционные ожидания и потенциально влиять на политику Федеральной резервной системы, влияя на оценку валют. Кроме того, акции энергетического сектора и чувствительные к инфляции товары, такие как золото, могут испытать повышенную волатильность. Ключевой риск - это устойчивое нарушение без дипломатического решения, вынуждающее к быстрой переоценке цен на нефть и потенциально возрождающее инфляционное давление во всем мире.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяРезкое падение цен на нефть WTI более чем на 7% 27 июля 2026 года вызвано приостановкой ударов США по Ирану и надеждами на дипломатическое решение. Brent также опустилась ниже $90.

Цены на нефть продолжили снижение во вторник утром, так как четвертая ночь прошла без нападений со стороны Ирана или США. WTI торговалась по $81.55 за баррель (-1.28%), Brent - по $87.36 (-1.13%).

Цены на сырую нефть резко упали в понедельник, продолжив снижение пятницы, после того как США приостановили почти двухнедельные военные атаки против Ирана, что ослабило опасения по поводу краткосрочных перебоев поставок.

На фоне эскалации угроз хуситов в Красном море, как минимум один танкер с саудовской нефтью, направлявшийся в Азию, был вынужден выбрать более долгий маршрут через Суэцкий канал и вокруг Африки. Супертанкер Olympic Luck, частично загруженный нефтью в Ямбу, прошел Суэцкий канал в Средиземное море в воскресенье, демонстрируя нежелание операторов идти на риск в Баб-эль-Мандебском проливе.

Китай, вероятно, увеличил импорт сырой нефти в июле до среднего уровня 7,8 млн баррелей в сутки, что значительно выше июньских показателей. Наблюдается рост закупок российской нефти и увеличение поставок с Ближнего Востока.

Нефтяные котировки обвалились более чем на 5% на фоне сигналов о дипломатическом урегулировании между США и Ираном, что привело к резкому снижению цен WTI и Brent.

Рост цен на авиакеросин в США вновь бьет по авиакомпаниям после эскалации напряженности на Ближнем Востоке, которая подтолкнула Brent выше $100 за баррель и обострила дефицит предложения.

Бывшая жесткая позиция администрации Трампа по отношению к Эр-Рияду сменилась одобрением ядерной сделки, вызывающей опасения по поводу распространения ядерного оружия и региональной безопасности.

Европейский союз способен существенно сократить импорт СПГ к 2030 году, достигнув целевых показателей по установке тепловых насосов, солнечных и ветровых электростанций. По оценкам аналитиков, это позволит сэкономить объем газа, вдвое превышающий текущие поставки из Катара.

Резкий рост цен на нефть и замедление частных инвестиций привели к тому, что экономисты прогнозируют рост ВВП Индии на уровне 6.6% в 2026-2027 финансовом году, что на процентный пункт ниже показателя предыдущего года.

Эскалация протестов в Ливии из-за отключений электричества привела к захвату комплекса Меллита, что ставит под угрозу экспорт нефти и газа как на внутренний, так и на международный рынки.

Правительство Австралии начало исследование для строительства нового нефтеперерабатывающего завода, первого за 60 лет, с целью снижения зависимости от импортного топлива и повышения национальной устойчивости.