Нефтяные шоки больше не те цены могут упасть еще ниже

Рынок нефти успокаивается

Мировая нефтяная арена пережила поистине выдающийся поворот событий за последний квартал. То, что описывается как наиболее значительный шок предложения в истории, вопреки ожиданиям, не привело к серьезному энергетическому кризису. Это отклонение от исторических закономерностей предполагает, что влияние перебоев в поставках нефти может фундаментально меняться. Недавнее соглашение с участием Соединенных Штатов и Ирана, по всей видимости, прокладывает путь к относительно быстрому восстановлению равновесия на нефтяном рынке. Скорость, с которой может произойти эта нормализация рынка, является предметом значительных дебатов, учитывая сам масштаб перерыва в производстве. Тем не менее, преобладает осторожно оптимистичный прогноз.

Если критически важные морские пути, в частности Ормузский пролив, останутся безопасными, а стоимость морских перевозок вернется к нормальному уровню, нефть из временно остановленных месторождений может вернуться на рынок в течение нескольких недель. Полное восстановление производственных мощностей до уровня, существовавшего до конфликта, может быть достигнуто в течение нескольких месяцев. Однако даже такой срок может оказаться не совсем необходимым для преодоления текущего дефицита предложения. Производство за пределами Организации стран - экспортеров нефти (OPEC) в этот период выросло, совпав с ослаблением мирового спроса на нефть. В дополнение к этому позитивному сдвигу, в отличие от предыдущих геополитических обострений на Ближнем Востоке, жизненно важная нефтяная инфраструктура региона понесла лишь минимальный ущерб. Это значительно снижает вероятность продолжительного дефицита производства.

На пути к стабильности

Несмотря на эти обнадеживающие признаки, путь к полностью стабильному нефтяному рынку сталкивается как минимум с двумя существенными препятствиями. Во-первых, ожидается, что в обозримом будущем в ценообразовании сохранится некоторая премия за риск. Это естественное следствие продолжающейся неопределенности относительно точных условий недавнего соглашения и сложностей его реализации. Заглядывая дальше, способность Ирана влиять на региональную стабильность остается ключевой переменной. Тегеран ранее демонстрировал свою способность быстро устанавливать контроль над Ормузским проливом, критически важным узким местом для мирового нефтяного транзита.

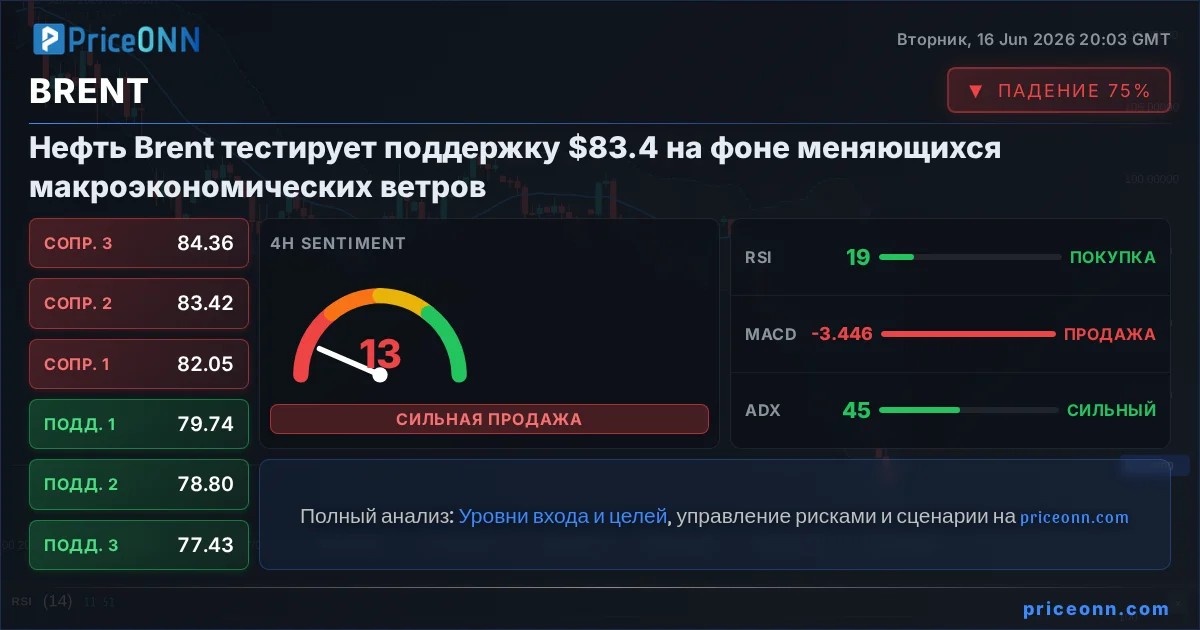

Во-вторых, для восстановления рыночного баланса необходимо существенное пополнение мировых запасов нефти. Эти резервы истощались рекордными темпами за последние три месяца. В крупнейших экономических центрах запасы сейчас колеблются вблизи своих самых низких уровней, зафиксированных по крайней мере с 2003 года. До тех пор, пока коммерческие и стратегические резервы не будут адекватно пополнены, нефтяной рынок будет сохранять уязвимость к непредвиденным шокам предложения. Важно подчеркнуть, что основополагающая структурная динамика нефтяного рынка в значительной степени остается неизменной. Долгосрочная равновесная цена на сырую нефть, по-видимому, прочно закреплена на уровне около $65 за баррель, что близко к предельным производственным затратам американских сланцевых операторов. Кроме того, недавняя напряженность на Ближнем Востоке еще больше ослабила влияние картеля OPEC. Это особенно верно после стратегического сдвига Объединенных Арабских Эмиратов, сигнализирующего о явном намерении увеличить свою добычу нефти на мировых рынках. Если сторона предложения рынка достигнет полной нормализации, включая восстановление уровней запасов, возвращение цен на нефть в диапазон $60–$70 за баррель станет правдоподобным сценарием. Этот прогноз имеет значительный вес для более широкой европейской экономики. Если дипломатическое решение будет достигнуто оперативно и Ормузский пролив будет вновь открыт, текущий всплеск цен на энергоносители может оказаться временным явным явлением. Такой исход ограничит неблагоприятные побочные эффекты на инфляцию и общий экономический рост.

Читая между строк

Разворачивающаяся ситуация на нефтяных рынках представляет собой сложное взаимодействие геополитических событий и фундаментальных сил спроса и предложения. Хотя непосредственная угроза серьезного энергетического кризиса, похоже, миновала, несколько факторов требуют пристального внимания со стороны трейдеров и инвесторов. Потенциальное возвращение иранской нефти на рынок, зависящее от успешной реализации недавнего соглашения, может оказать понижательное давление на цены. Однако остаточный геополитический риск и медленный процесс пополнения запасов, вероятно, обеспечат ценовой пол. Уровень в $65 за баррель, представляющий собой предельную стоимость для американских сланцевых производителей, является ключевой точкой отсчета. Устойчивое движение ниже этого уровня может сигнализировать о более глубоком падении цен, в то время как удержание выше может предполагать базовую устойчивость.

Рассмотрим влияние на связанные рынки. Стабильная или падающая цена на нефть может ослабить инфляционное давление, потенциально влияя на политику центральных банков, включая решения Европейского центрального банка (ECB). Индекс доллара США (DXY) также может отреагировать, поскольку цены на нефть часто имеют обратную корреляцию с силой доллара. Акции энергетического сектора могут столкнуться с трудностями, если цены стабилизируются в диапазоне $60-$70, что повлияет на компании, занимающиеся разведкой и добычей. Трейдерам следует внимательно следить за фактическим потоком иранской нефти, темпами пополнения запасов в ключевых экономиках и любыми изменениями в показателях спроса. Способность рынка абсорбировать возвращающиеся поставки без значительного снижения цен станет критическим испытанием его текущего баланса. Обратите внимание на данные судоходства и стоимость страхования, связанные с Ормузским проливом, поскольку они будут ранними индикаторами деэскалации или возобновления напряженности.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяПромышленный индекс DOW Джонса достиг рекордных высот, в то время как S&P 500 и NASDAQ демонстрировали осторожность перед заседанием FOMC. Снижение цен на энергоносители стало ключевым фактором.

Цены на золото резко выросли на фоне сообщений о возможной отмене ударов США по Ирану. Ослабление напряженности и дипломатические усилия между Вашингтоном и Тегераном улучшают перспективы драгоценного металла.

Цены на нефть находятся под давлением из-за торговых войн и неопределенности вокруг сделки США с Ираном. Трейдеры делают ставки на политические исходы, предполагая, что крупные конфликты удастся избежать, что сдерживает рост цен, несмотря на низкие запасы.

Европейские валюты демонстрируют уверенное восстановление, поскольку сообщения о возможном перемирии между США и Ираном снижают спрос на доллар США. Это развитие событий способствует росту евро и британского фунта.

Достижение мирного соглашения между США и Ираном, открывающее Ормузский пролив, снизило геополитическую напряженность и подстегнуло аппетит к риску. Это создает предпосылки для восстановления Биткойна, который тестирует ключевой уровень поддержки около $60,000.

Британский фунт незначительно ослаб после того, как данные по инфляции в Великобритании за май оказались ниже ожиданий. Однако отчет вряд ли существенно повлияет на политику Банка Англии или общий бычий настрой по некоторым парам фунта.

Американская валюта демонстрирует стабильность, но ее дальнейшее движение зависит от итогов заседания Федеральной резервной системы и сигналов по будущей денежно-кредитной политике.

Данные по инфляции в Великобритании показали неожиданную стабильность на уровне 2,8% в мае, что ниже прогнозов и дает Банку Англии некоторую свободу перед заседанием по ставкам.

Желтый металл завершил нисходящую фазу с пика 17 апреля и теперь ожидает трехволновой коррекционный подъем. Снижение до $4025 ознаменовало завершение волны ((W)), после чего началась коррекция ((X)) в виде зигзага.

Криптовалюта №1 восстанавливает позиции выше $66 000 на фоне улучшения аппетита к риску. Однако два ключевых технических уровня могут помешать подтверждению бычьего разворота.

Пара USDJPY упала до 160.13 на фоне повышения ключевой процентной ставки Банком Японии до 1.0%, самого высокого уровня с 1995 года. Это решение направлено на борьбу с инфляцией и поддержку иены.

Резервный банк Австралии (RBA) на июньском заседании оставил ключевую ставку без изменений на уровне 4.35%, но сохранил «ястребиный» настрой, допустив возможность дальнейшего ужесточения денежно-кредитной политики при необходимости.