Прорыв в Ормузе на фоне ястребиной ФРС: что это значит для рынков

Геополитическая оттепель и нефтяные спекуляции

На этой неделе финансовый нарратив претерпел значительные изменения благодаря важному дипломатическому событию: Соединенные Штаты и Иран подписали меморандум о взаимопонимании, направленный на достижение прочного мирного соглашения. Этот промежуточный пакт фактически приостанавливает все военные действия и сигнализирует о потенциальной нормализации движения через критически важный Ормузский пролив. Соглашение устанавливает 60-дневный срок для переговорщиков, чтобы выработать окончательную сделку. Первые признаки указывают на постепенное возвращение к нормальной жизни для судоходных путей, однако рынок по-прежнему пристально следит за скоростью восстановления поставок нефти. Остаются и вопросы относительно условий финального соглашения, особенно в отношении запасов обогащенного ядерного материала Ирана, которые представляют собой существенное препятствие.

Непосредственное влияние на цены на энергоносители оказалось ощутимым. Спотовая цена эталонной марки Brent снизилась примерно до USD 80 за баррель, что является заметным падением по сравнению с уровнями около USD 70 за баррель непосредственно перед недавней эскалацией конфликта. Эта корректировка цен отражает ожидания рынка относительно увеличения иранских поставок.

Центральные банки идут разными путями

Что касается денежно-кредитной политики, то Федеральная резервная система США, как и ожидалось, сохранила свою базовую процентную ставку в диапазоне 3.50%-3.75%. Первая встреча под председательством губернатора Уорша принесла краткое заявление без явных указаний на будущие действия и, что важно, без изменений в стратегии центрального банка по балансу. Хотя Уорш воздержался от собственных экономических прогнозов, оценки, представленные другими членами комитета, рисовали явно ястребиную картину. Значительное большинство, девять членов, высказали ожидания повышения процентных ставок в течение текущего года, причем шесть из них прогнозировали более одного повышения. Эти прогнозы сопровождались повышением прогнозов инфляции. Это заседание ознаменовало сознательный отход от традиционных указаний на будущие действия, хотя Уорш решительно подтвердил непоколебимую приверженность ФРС своим инфляционным целям.

Рыночная интерпретация позиции ФРС была быстрой и решительной. Вслед за этим последовал всплеск доходности казначейских облигаций США и снижение пары EUR/USD, поскольку инвесторы начали закладывать в цены более ускоренный график повышения ставок. Тем временем Банк Англии (BoE) также сохранил свою базовую ставку на уровне 3.75%, что соответствует консенсусу рынка. Решение, поддержанное голосами 7-2, показало, что члены комитета Пилли и Грин выступали за повышение ставки для предотвращения потенциальных инфляционных последствий второго раунда. Текущие прогнозы предполагают, что BoE, вероятно, сохранит текущую ставку на весь следующий год, что контрастирует с рыночными ожиданиями полного повышения ставки к концу года.

В Японии Банк Японии (BoJ) повысил свою учетную ставку на 25 базисных пунктов до 1.0%, что является самым высоким уровнем с 1995 года. Разделение голосов составило 7-1, и BoJ намекнул на дальнейшее ужесточение денежно-кредитной политики, наряду с поэтапным сокращением покупок японских государственных облигаций, фактически приостановив количественное ужесточение с 2027 года. Реакция рынка была относительно сдержанной, пара USD/JPY торговалась чуть выше отметки 160.

Смешанная картина глобальных экономических данных

Экономические индикаторы, опубликованные на этой неделе, представили сложный глобальный экономический ландшафт. В Соединенных Штатах данные по розничным продажам превзошли ожидания, отметив четвертый месяц подряд уверенного роста. Этот подъем был в основном обусловлен увеличением расходов домохозяйств на автомобили, даже несмотря на повышенные цены на бензин. В еврозоне окончательные данные по инфляции за май подтвердили более сильный, чем ожидалось, рост инфляции в сфере услуг, составивший 3.6% в годовом исчислении. Детальный анализ показал, что этот всплеск не был связан с временными факторами или сезонными закономерностями, которые, вероятно, обратятся вспять в июне.

Последние экономические отчеты Китая подчеркнули растущую дивергенцию внутри его экономики. Розничные продажи сократились на -0.6% в годовом исчислении в мае, что ниже роста на 0.2% в апреле. Инвестиции в недвижимость продолжали тенденцию к снижению, цены на новое жилье также падали, хотя есть признаки стабилизации продаж недвижимости. Напротив, промышленное производство продемонстрировало ускоренный рост, достигнув 4.5% в годовом исчислении, по сравнению с 4.1%, в основном благодаря сильным экспортным показателям. Взгляды на будущее включают ключевые экономические релизы: данные по индексу менеджеров по закупкам (PMI) за июнь для основных экономик. Кроме того, США опубликуют данные по инфляции расходов на личное потребление (PCE) за май, в то время как еврозона опубликует данные по потребительской уверенности и опрос ожиданий потребителей Европейского центрального банка.

Рыночные последствия

Недавний дипломатический прорыв между США и Ираном в сочетании с изменениями политики центральных банков создает динамичную среду для трейдеров. Потенциальное снижение напряженности в Ормузском проливе напрямую влияет на цены на нефть, при этом Brent демонстрирует чувствительность к ожидаемому увеличению поставок. Трейдеры будут пристально следить за объемами иранского экспорта нефти и любыми признаками прогресса или неудач в финальных переговорах.

Что касается денежно-кредитной политики, ястребиные сигналы ФРС, вероятно, будут поддерживать повышательное давление на доходность казначейских облигаций США. Такая среда часто благоприятствует индексу доллара США (DXY), потенциально оказывая давление на более рискованные активы. Валюты развивающихся рынков могут столкнуться с препятствиями, поскольку более высокая доходность в США увеличивает стоимость заимствований. Инвесторам и трейдерам также следует учитывать последствия для мировых рынков акций, особенно для секторов, чувствительных к ценам на энергоносители и колебаниям процентных ставок.

Ключевые риски, за которыми следует следить, включают потенциал возобновления геополитической напряженности, любые отклонения от согласованного графика для иранской сделки и темпы инфляции в основных экономиках. Реакция рынка на предстоящие данные PMI и инфляции PCE будет иметь решающее значение для формирования краткосрочных и среднесрочных торговых стратегий. Дивергенция в экономических показателях между промышленным сектором Китая и его потребительским/недвижимым рынком также заслуживает внимания, потенциально создавая возможности для конкретных китайских акций или товарных рынков.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

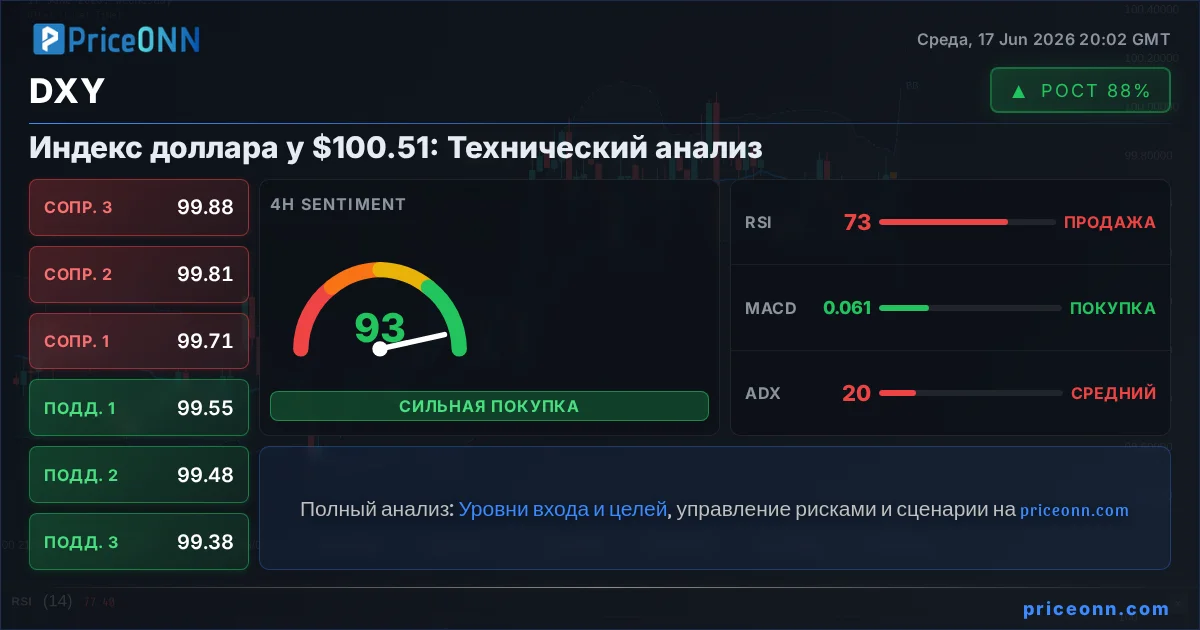

ПодписатьсяПара EUR/USD достигла минимума с 31 марта 2026 года, торгуясь около 1.1457. Укрепление доллара США обусловлено возросшими ожиданиями дальнейшего ужесточения политики ФРС, несмотря на паузу в повышении ставок.

Укрепление доллара США ожидается благодаря более ястребиной позиции ФРС и снижению цен на энергоносители. Переоценка ожиданий по ставкам и устойчивость рынка труда США поддерживают гринбек.

Доллар США демонстрирует ралли, лучшее за время конфликта на Ближнем Востоке, благодаря ожиданиям ужесточения политики ФРС. Пара USDJPY нацелилась на 40-летние максимумы, вызывая опасения интервенции.

Цены на золото упали в пятницу, приближаясь к третьему еженедельному снижению из-за ожиданий дальнейшего повышения процентных ставок центральными банками для борьбы с инфляцией.

Рынок криптовалют испытал падение на 2,6% до $2,2 трлн на фоне комментариев нового главы ФРС Уорша. Однако после первоначальной коррекции наблюдается восстановление аппетита к риску, аналогичное ситуации на фондовом рынке.

Цены на золото и серебро упали после ястребиных прогнозов ФРС, увеличив ожидания еще одного повышения ставки. Технические уровни сопротивления оказались непреодолимыми, создавая риски для уровней 4000 и 60.

Пара USD/JPY достигла двухлетнего пика после ястребиного заявления Федеральной резервной системы, возродившего ожидания повышения процентных ставок в США до конца года.

Ожидается, что индекс потребительских цен Канады за май покажет рост до 3% из-за цен на энергоносители, в то время как базовая инфляция останется на уровне 1.5%, близко к цели Банка Канады.

Потребительские расходы в США в мае оставались устойчивыми, но инфляция растет, а реальные доходы и сбережения сокращаются, указывая на скрытые риски для экономики.

Глава ЕЦБ Филипп Лейн заявил, что удержание инфляции на уровне 2% было бы неоправданным, в то время как другой член совета директоров, Пьер Вунш, не исключает риск повышения ставки из-за устойчивого роста цен в сфере услуг.

Пара EUR/GBP демонстрирует рост на фоне пересмотра рынками ожиданий по дальнейшему ужесточению денежно-кредитной политики Банка Англии по сравнению с ЕЦБ. Это смещает баланс в пользу евро.

Базовая инфляция в Японии в мае осталась на уровне 1.4% в годовом исчислении, не оправдав ожиданий ускорения и оставаясь ниже целевого показателя Банка Японии. Общий ИПЦ вырос до 1.5%, в то время как показатель без учета свежих продуктов и энергии замедлился.