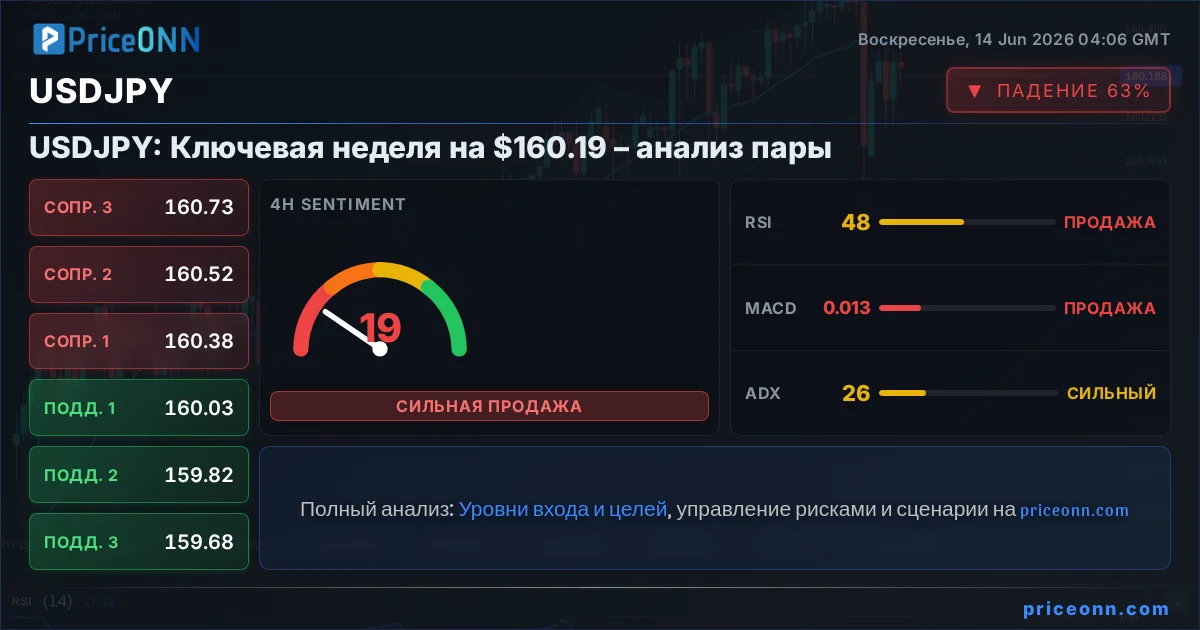

Экономическая неделя: решения центробанков и взгляд на инфляцию

Центробанки в центре внимания: инфляция и рост

Предстоящая неделя обещает быть насыщенной событиями, поскольку внимание мировых финансовых рынков будет сосредоточено на ключевых решениях центральных банков. Политика регуляторов по-прежнему находится под влиянием устойчивой инфляции, замедления темпов экономического роста и неопределенности, связанной с ценами на энергоносители. Аналитики ожидают, что Федеральная резервная система (ФРС) США займет нейтральную позицию, вероятно, отказавшись от риторики смягчения политики, но без явного сигнала ужесточения. В то же время, другие крупные регуляторы, такие как Европейский центральный банк (ЕЦБ), вероятно, сохранят текущие ставки, ожидая больше данных.

В сфере экономики США ожидается публикация данных по розничным продажам, которые, как предполагается, покажут устойчивость потребительских расходов. Однако растущие цены на бензин продолжают оказывать давление на бюджеты домохозяйств, занимая все большую долю расходов. В других развитых экономиках ожидается повышение ставки Банком Японии на 25 базисных пунктов до 1.00%. Резервный банк Австралии и Банк Англии, как ожидается, пока воздержатся от изменений, предпочитая дождаться новых свидетельств влияния инфляции на потребителей и оценки темпов роста экономики. В сегменте развивающихся рынков прогнозируется снижение ставки Селиг Центральным банком Бразилии на 25 базисных пунктов до 14.25% с последующей паузой, а возобновление смягчения политики ожидается в четвертом квартале.

Ключевые события и прогнозы по регионам

США: ФРС и потребительская активность

В среду ожидается заседание Комитета по открытым рынкам (FOMC) Федеральной резервной системы США. Главной темой встречи, вероятно, станет нейтралитет. Это будет первое заседание под председательством Кевина Уорша, и участники рынка вряд ли ожидают резких изменений курса в столь непростой момент для монетарной политики страны. Маловероятно, что председатель Уорш будет активно выступать за снижение ставок, учитывая улучшение данных по рынку труда и показатель базового индекса потребительских цен (PCE deflator), который превышает целевой уровень на 130 базисных пунктов. На майском заседании Комитет обсуждал исключение из заявления намека на смягчение политики, но тогда, после раздельного решения, было решено оставить его. Ожидается, что на текущем заседании эта фраза будет изменена. Вероятно, формулировка «степень и сроки дополнительных корректировок» будет заменена на более нейтральную, например, «При рассмотрении будущих корректировок целевого диапазона для ставки по федеральным фондам, Комитет будет…».

Тем не менее, большинство членов FOMC, включая председателя, пока не готовы сигнализировать об ужесточении политики. Несмотря на недавние позитивные данные по рынку труда, признаки перегрева в росте заработной платы или количестве открытых вакансий отсутствуют. Текущий уровень безработицы (4.3%) находится на верхней границе диапазона 4.0%–4.3%, который Комитет считает соответствующим полной занятости. Учитывая, что значительная часть избыточной инфляции вызвана шоками предложения (тарифы, энергия), председатель Уорш, вероятно, подчеркнет необходимость терпеливого подхода и зависимости от поступающих данных. Точечный график (dot plot) обещает быть напряженным. Ожидается, что разброс точек сузится, поскольку низкая точка члена правления Мирана, вероятно, выйдет из рассмотрения. Медианная точка на 2026 год должна подняться до 3.625%, исключая ранее запланированное снижение. Относительно 2027 года, ожидается, что если ФРС не покажет снижения ставок в следующем году (и при условии верности прогноза по инфляции), это будет сигналом значительно более высокой реальной ставки. Это позволит Комитету заявить о необходимости более высоких ставок без фактического повышения.

В среду также будут опубликованы данные по розничным продажам за май. Этот отчет даст представление об устойчивости потребительских расходов во втором квартале. В апреле номинальные продажи были поддержаны исключительно ростом цен на товары, особенно на бензин, в то время как реальные розничные продажи снизились примерно на 0.3%. Мало оснований ожидать существенных отличий в мае. Цены на моторное топливо выросли еще на 6.8%, а данные по транзакциям с банковских карт указывают на ограниченный рост за пределами АЗС. Продажи в контрольной группе (исключая бензин, автомобили, строительные материалы и рестораны) остались умеренно положительными в реальном выражении, что свидетельствует об отсутствии значительного спада базовых расходов. Однако состав расходов продолжает играть ключевую роль: растущие цены на энергоносители все больше оттягивают на себя бюджет потребителя. Итог: расходы пока держатся на уровне, но чем дольше сохраняются высокие цены на энергоносители на фоне более слабого роста доходов, тем выше риск для общего спроса. Ожидается, что отчет на следующей неделе покажет, что расходы на товары в начале второго квартала начались неплохо, но без выдающихся результатов.

G10: Банк Японии, Австралия и Великобритания

Банк Японии (BoJ), как ожидается, повысит ставки на следующей неделе. Рынки оценивают вероятность такого шага в 97%, с повышением на 25 базисных пунктов до 1.00%. Хотя заседание, безусловно, является «живым», существует немалый риск того, что BoJ предпочтет сохранить ставки без изменений. Ослабление геополитической напряженности вокруг потенциальной сделки США и Ирана, а также недавняя госпитализация управляющего Уэды, могут склонить чашу весов в пользу сохранения гибкости. Тем не менее, повышение ставки в ближайшее время остается базовым сценарием. Абстрагируясь от неопределенного прогноза цен на сырьевые товары и глобальных цепочек поставок, которые тесно связаны с развитием событий на Ближнем Востоке, внутренняя инфляционная динамика укрепляется. Рост заработной платы и фискальная поддержка должны привести к росту инфляции, при этом базовые показатели (без учета продуктов питания, энергии и институциональных факторов) уже составляют 2.8% в годовом исчислении. Независимо от того, произойдет ли повышение в июне или июле, ожидается, что к концу третьего квартала процентная ставка достигнет 1.00%. В дальнейшем, прогнозируется дальнейшее ужесточение политики к концу года, до 1.25%, с возможными дополнительными повышениями в 2027 году. Даже в этом случае политика останется на нижней границе предполагаемого нейтрального диапазона в 1.0–2.5%. В краткосрочной перспективе ожидается ограниченное влияние повышения ставки BoJ на валютный рынок, поскольку глобальные факторы, особенно цены на энергоносители и политика ФРС, продолжат доминировать. Однако эта динамика, вероятно, изменится в среднесрочной перспективе. По мере прогрессирования цикла ужесточения политики BoJ и улучшения глобального фона, ожидается значительная коррекция в заметном реальном эффективном обменном курсе иены.

Резервный банк Австралии (RBA) проведет заседание на следующей неделе, и ожидается, что он сохранит ставку РНБ (Cash Rate) на уровне 4.35%. Такое решение не обязательно будет означать конец цикла ужесточения. После трех повышений ставок в этом году, направленных на борьбу с инфляционным давлением, которое было высоким еще до конфликта на Ближнем Востоке, RBA имеет возможность подождать дополнительных свидетельств о влиянии денежно-кредитной политики. В апреле годовая инфляция снизилась до 4.2%, чему способствовало временное снижение правительством акцизов на топливо. Тем не менее, цены на автомобильное топливо были на 23.5% выше уровней февраля, до начала конфликта на Ближнем Востоке, и меры по снижению цен на топливо должны закончиться к концу июня. Базовые ценовые давления также оставались устойчивыми, при этом инфляция по методу «trimmed mean» составила 3.4% в годовом исчислении. Риски, связанные с заработной платой, также вернулись в центр внимания. В рамках Ежегодного обзора заработной платы Комиссия по добросовестной работе (Fair Work Commission) одобрила повышение минимальной заработной платы по современным премиям и национальной минимальной заработной платы с 1 июля. Хотя повышение было в некоторой степени сдержанным, оно все же может поддерживать высокие трудовые затраты и способствовать устойчивости инфляции. Таким образом, ожидается еще одно повышение ставки в августе, когда политики будут иметь больше ясности относительно состояния экономики, конфликта на Ближнем Востоке и степени переноса затрат на цены. Это приведет ставку РНБ к терминальной ставке 4.60%, хотя риски смещены в сторону снижения, если рост резко замедлится или перенос затрат останется ограниченным.

Банк Англии (BoE), как ожидается, оставит ставку на уровне 3.75%. Экономика была вялой еще до конфликта на Ближнем Востоке, и ожидалось, что политики снизят ставки в этом году для поддержки роста. Это должно удерживать BoE от решительных действий на следующей неделе, даже если некоторые члены могут занять более жесткую позицию и подчеркнуть, что они «готовы действовать». Недавние данные достаточно неоднозначны, чтобы оправдать паузу. В первом квартале ВВП неожиданно вырос на 0.6% квартал к кварталу, но значительная часть этой силы отражала условия до конфликта. В апреле ВВП снизился на 0.1% месяц к месяцу, что предполагает возможное замедление темпов роста. Хотя инфляция в апреле оставалась под контролем на уровне 2.8% в годовом исчислении, ожидается, что рост цен на энергоносители начнет обращать вспять тенденцию к дезинфляции в ближайшие месяцы. Опрос BoE по отношению к инфляции также показал резкий рост ожиданий домохозяйств по инфляции на год вперед до 4.0%. В то же время рынок труда ослаб, безработица составила 5.0%, а опережающие опросы указывают на снижение спроса на рабочую силу. Таким образом, хотя ожидается, что BoE воздержится от изменений на следующей неделе, все еще существует вероятность ужесточения политики во второй половине года, по мере того как будут становиться более заметными вторичные эффекты. Ожидается первое повышение ставки на 25 базисных пунктов в третьем квартале, возможно, в июле вместе с обновленным Отчетом о денежно-кредитной политике, за которым последует еще одно повышение в четвертом квартале. Это приведет ставку до терминального уровня 4.25%. Риски склоняются к более ограниченному циклу ужесточения, если рост экономики резко замедлится или рынок труда ослабнет быстрее, чем ожидалось.

Развивающиеся рынки: Бразилия

Ожидается, что Центральный банк Бразилии (BCB) снизит ставки на 25 базисных пунктов на следующей неделе до 14.25%. Экономическая активность и внутреннее потребление оставались устойчивыми, несмотря на высокие реальные процентные ставки, благодаря целевым кредитным программам, сильному рынку труда, росту реальной минимальной заработной платы и увеличению доходов домохозяйств после налоговой реформы. Инфляция ускорилась, достигнув 4.72% в мае, превысив целевой диапазон BCB в 1.5–4.5%, в то время как ожидания по инфляции на 12 месяцев вперед остаются устойчиво выше 4%. Внешние условия, связанные с ростом цен на сырьевые товары, вероятно, будут одновременно инфляционными и стимулирующими рост для Бразилии, отражая ее чисто экспортную позицию по энергии, продовольствию и сельскохозяйственной продукции. На политическом фронте Лула продолжает лидировать в опросах перед октябрьскими выборами, при этом предвыборное смягчение политики для снижения давления на стоимость жизни представляет собой повышательные риски для инфляции. Эти тенденции проявляются в инфляционных ожиданиях (inflation breakevens), которые составляют 6% или выше по всей кривой от 1-летних до 10-летних сроков. В совокупности, повышенная инфляция, политическая неопределенность и фискальные риски говорят в пользу осторожного подхода после июньского заседания. Ожидается, что BCB возьмет паузу после этого снижения, а смягчение политики возобновится в четвертом квартале. Хотя базовый сценарий по-прежнему включает дальнейшее снижение ставок в 2027 году, рыночный путь политики, вероятно, останется крайне чувствительным как к внутренним событиям, так и к изменениям в глобальном фоне в ближайшие месяцы.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяВ апреле торговый баланс Еврозоны с остальным миром зафиксировал дефицит в 1,0 млрд евро, резкое ухудшение по сравнению с профицитом в 8,7 млрд евро годом ранее. Рост импорта превысил увеличение экспорта.

Достижение мирного соглашения между США и Ираном, открывающее Ормузский пролив, снизило геополитическую напряженность и подстегнуло аппетит к риску. Это создает предпосылки для восстановления Биткойна, который тестирует ключевой уровень поддержки около $60,000.

Капитализация крипторынка выросла на 1.8% до $2.24 трлн на фоне предварительных договоренностей США и Ирана, что спровоцировало всплеск аппетита к риску и подтолкнуло рынок к верхней границе восходящего канала.

Центральные банки по всему миру готовятся к объявлениям о ставках, начиная с Банка Японии, в то время как соглашение о прекращении огня между США и Ираном снижает геополитическую напряженность и влияет на нефтяные рынки.

Рынки готовятся к неделе, когда большинство центральных банков сохранят ставки без изменений, но тонкие изменения в их прогнозах могут вызвать значительную волатильность.

Евро продемонстрировал попытку восстановления выше уровня сопротивления 1.1550, однако сталкивается с медвежьей линией тренда на 4-часовом графике. Биткоин и золото также показывают признаки коррекции.

Успешное размещение SpaceX улучшило аппетит к риску, а сильные данные по инфляции в США укрепили доллар, в то время как рынки готовятся к ключевым решениям центробанков на этой неделе.

Анализ фьючерсов Dow Jones ($Ym_F) по методу Эллиотта выявил классическую коррекционную модель "зигзаг" с потенциалом разворота от ключевой зоны поддержки. Изучаем торговуюsetup.

Анализ фьючерсов на нефть CL_F выявил высоковероятную возможность для открытия коротких позиций в зоне сопротивления "синей коробки" 91.43-93.96, указывая на потенциальную коррекцию.

На фоне сообщений о возможном подписании меморандума между США и Ираном, который может положить конец конфликту и возобновить экспорт иранской нефти, рынки начинают оценивать долгосрочные последствия уже произошедшего инфляционного шока, а не геополитические риски.

Банк Канады сохранил ключевую ставку на уровне 2.25%, сигнализируя о мягком экономическом росте и сохраняющихся рисках для инфляции. Между тем, в США инфляционное давление усиливается, что заставляет ФРС пересмотреть свою политику.

Данные за апрель по производству, оптовой и розничной торговле Канады, ожидаемые в начале июня, должны подтвердить прогноз Банка Канады о возобновлении роста во втором квартале после спада в первом. Ожидается рост продаж в производстве на 4.6% и в рознице на 0.6%.