Иран ищет сделку: нефть стала проблемным активом

Экспортный клапан под давлением

Острая необходимость Ирана в ядерном соглашении продиктована не столько сокращением политических или военных возможностей, сколько фундаментальным кризисом, затронувшим его самый мощный экономический инструмент - нефть. Годами Тегеран обходил международные санкции, развивая устойчивую экспортную экосистему. Это включало тесные связи с Китаем, предложение сырой нефти со значительными скидками, использование скрытых перегрузок с судна на судно и сложную, часто непрозрачную логистическую сеть, протянувшуюся от терминалов острова Харк до ключевых узлов в Малайзии, Сингапуре и китайском секторе независимых НПЗ. Хотя недавняя эскалация напряженности в Ормузском проливе не разрушила полностью эту сложившуюся модель, она критически подорвала способность Тегерана перемещать сырую нефть из Персидского залива. Этот логистический тупик наглядно иллюстрируется последними данными по отгрузкам. Иранский экспорт нефти, который в апреле составлял около 1,5 миллиона баррелей в сутки (б/с), показал значительное 20% снижение по сравнению с мартом. Ситуация резко ухудшилась в мае, когда отгрузки упали до скромных 260 000 б/с. Данные на начало июня рисуют еще более мрачную картину: большинство загруженных партий остались в пределах Залива в ожидании назначения, в то время как лишь три майских отгрузки смогли пройти через пролив в июне. Введение военно-морской блокады США 13 апреля, фактически запретившее иранским судам входить в пролив или покидать его, положило конец предыдущей стратегии Тегерана по обеспечению прохода для собственного флота при одновременном препятствовании другим. Время этой блокады оказалось особенно разрушительным. До обострения конфликта иранская легкая нефть (Iranian Light) продавалась со скидкой примерно в $9-10 за баррель по сравнению с ICE Brent. Однако дефицит, предшествовавший действиям ВМС США, перевернул эту ценовую динамику. В апреле Iranian Light внезапно стала торговаться с премией в $1,5-2 за баррель к ICE Brent, принося Тегерану оценочный доход в $124 миллиона ежедневно. Эта благоприятная ценовая конъюнктура сохранялась до вступления в силу блокады США в середине апреля.

Накопление запасов и опасения по поводу производства

Давление на нефтяной сектор Ирана трансформируется из логистической проблемы в структурную. Данные Kpler показывают существенное увеличение внутренних запасов нефти в Иране, достигших уровней, невиданных со времен ранних этапов пандемии COVID-19. Эти резервы выросли с 60,6 миллиона баррелей в середине января до 72 миллионов баррелей к середине июня, что составляет приблизительно 15% увеличение. Стагнация этого показателя с мая предполагает приближение к критическому пределу мощностей хранения. Одновременно общий объем плавучих хранилищ Ирана сократился с середины мая с 43 миллионов баррелей до 33,5 миллиона баррелей. Однако появилась тревожная тенденция: объем плавучих хранилищ, расположенных в Персидском заливе, неуклонно рос с середины апреля, точно совпадая с введением блокады. Эти внутренние запасы в Заливе увеличились с 14 миллионов баррелей в середине мая примерно до 24 миллионов баррелей в настоящее время. Сокращение плавучих запасов вблизи Сингапура и Китая указывает на то, что Иран успешно монетизирует те баррели, которые уже покинули Залив до блокады. Напротив, рост запасов внутри Залива сигнализирует о совершенно иной проблеме: вновь добытая нефть оказывается заблокированной с минимальными перспективами прохода через блокаду, введенную США. Китай остается краеугольным камнем иранской торговли нефтью. До недавнего кризиса Пекин поглощал почти весь экспорт Ирана в объеме 1,5-2 миллиона б/с, прямо или косвенно через перегрузки с судна на судно вблизи Сингапура и Малайзии. Даже несмотря на ослабление общего спроса Китая на импорт сырой нефти из-за возросшей зависимости от внутренних резервов и замедления работы НПЗ, иранские баррели оставались важным компонентом его энергетического потребления. В мае, когда импорт сырой нефти морским путем в Китае снизился до 6,8 миллиона б/с с 11,4 миллиона б/с в феврале, прямая торговля иранской нефтью сохранялась на уровне 1,4 миллиона б/с, лишь незначительно ниже докризисных уровней. Важно отметить, что большая часть нефти, прибывшей в Китай в мае и июне, не была загружена после блокады. Суда, загруженные непосредственно с острова Харк и разгрузившиеся в Китае в июне, покинули Залив до середины апреля. Торговля поддерживалась существующими запасами, которые обошли логистический узел. Отсутствие существенных изменений как в наземных, так и в плавучих запасах с начала июня, несмотря на продолжающуюся блокаду, убедительно свидетельствует о том, что Иран уже сократил или полностью остановил добычу нефти. Этот простой производства, вероятно, начался примерно в середине-конце мая. Такой шаг является не просто оперативной корректировкой; он несет глубокие последствия. Возобновление добычи может быть технически сложным, отечественные нефтесервисные услуги могут быть нарушены, а потери доходов углубляются, потенциально превращая экспортный кризис в более широкий производственный кризис.

Критическое время для сделки

Совокупность этих факторов подчеркивает огромную важность потенциальной сделки, которая может быть оформлена между президентом Трампом и иранским правительством. Возобновление работы американской военно-морской блокады может иметь для Тегерана более непосредственное значение, чем планы экономического восстановления или разблокировка замороженных средств. Хотя это политически ценно, первостепенной задачей является реактивация экспортного клапана Ирана до того, как ограничения по хранению потребуют более суровых и разрушительных мер по сокращению добычи. Вашингтон также может выиграть от этого соглашения. Несмотря на сильное давление, оказанное на Иран через военно-морскую блокаду, последствия были глобальными. Рынки сырой нефти, природного газа и нефтепродуктов испытали значительные сбои. Ключевые союзники США в Заливе были вынуждены остановить добычу нефти и газа, в то время как азиатские НПЗ, даже в союзных странах, столкнулись с перебоями в жизненно важных региональных потоках энергии. Нарушение одной из самых критических энергетических артерий мира никогда не является локальным событием. Однако политические события этой недели не принесут немедленного облегчения. Даже при открытом проливе Ормуз логистические препятствия сохранятся. Суда будут стоять в очередях, а страховщикам, фрахтователям и НПЗ потребуется время для переоценки профилей риска. Необходимо будет закрепить 60-дневное прекращение огня и впоследствии продлить его, чтобы обеспечить подобие нормализации. Кроме того, снятие санкций с иранской нефти потребует обширных усилий по соблюдению нормативных требований, а банковская система Ирана по-прежнему в значительной степени находится под ограничительными мерами. Предыдущие случаи покупки иранской нефти некитайскими покупателями, такие как сообщения об объеме 2 миллиона баррелей, закупленных Indian Oil Corp в конце марта примерно за $200 миллионов, опирались на сложные маршруты платежей, например, транзакции в юанях через филиал банка в Шанхае. Ценообразование представляет собой последний значительный риск. Каждый участник транзакций с грузами в Заливе - покупатели, судовладельцы и банки - должен будет учитывать присущую ему премию за риск. Эта премия проявится в стоимости фрахта, страховых премиях, условиях оплаты и дифференциалах цен на сырую нефть. Весьма вероятно, что Ирану придется вернуться к модели скидок на сырую нефть, которая преобладала до недавнего кризиса. Тем не менее, ожидается, что Китай возобновит поглощение иранских баррелей как можно скорее. Для Пекина дисконтированная иранская нефть, даже с сопутствующими политическими и логистическими рисками, остается более привлекательным предложением, чем другая ближневосточная нефть с аналогичными региональными рисками, но без такого же ценового преимущества. Эта сложная совокупность обстоятельств объясняет, почему время любой потенциальной сделки исключительно благоприятно для Тегерана. Блокада превратила его нефтяной комплекс в насущную проблему хранения, его экспортную инфраструктуру - в логистический кошмар, а его стратегию уклонения от санкций - в критическую проблему денежных потоков. Соглашение приходит как раз в тот момент, когда давление усилилось до такой степени, что повлияло на немедленный объем добычи, но, что крайне важно, до того, как неспособность Ирана экспортировать свою нефть приведет к необратимой потере производственных мощностей.

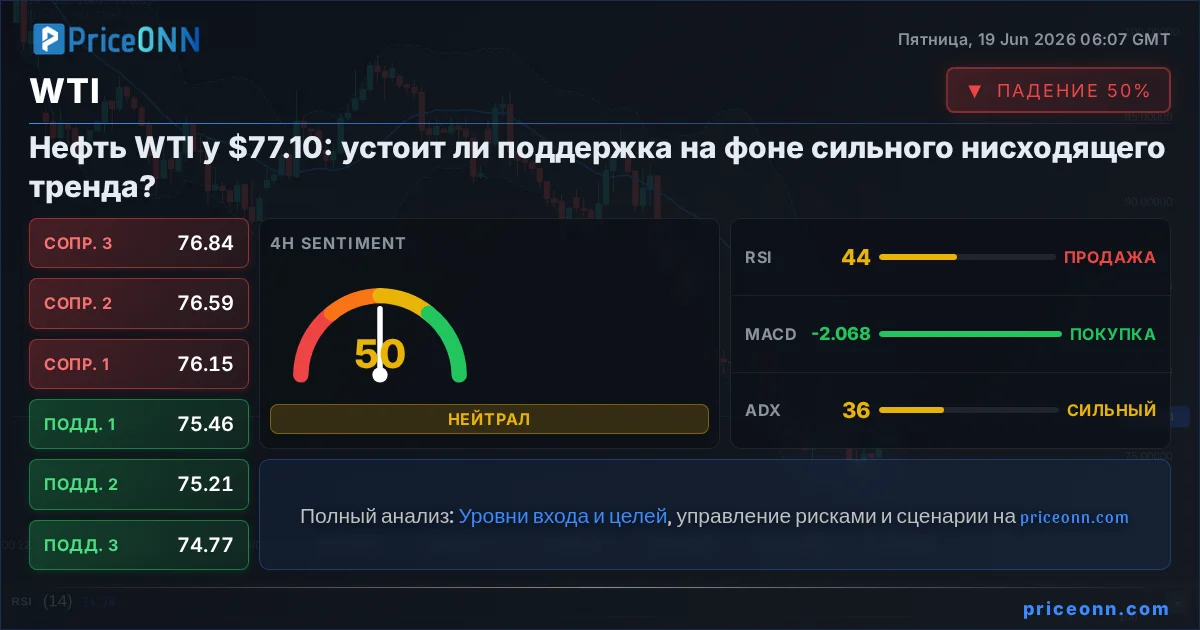

Влияние на рынок

Недавние события, связанные с экспортом иранской нефти и потенциалом заключения сделки, имеют значительные последствия для мировых энергетических рынков и связанных с ними финансовых инструментов. Блокада явно ограничила предложение, затронув не только Иран, но и его торговых партнеров и мировых потребителей через ценовую волатильность и логистические сбои. Для трейдеров и инвесторов следует внимательно следить за несколькими ключевыми областями. Во-первых, цена Brent Crude будет оставаться чувствительной к новостному потоку относительно переговоров по Ирану и любого потенциального ослабления блокады. Любые признаки сделки могут привести к краткосрочной коррекции цен, поскольку опасения по поводу предложения ослабевают. Во-вторых, Индекс доллара США (DXY) может демонстрировать колебания. Деэскалация напряженности может снизить спрос на доллар как на актив-убежище, в то время как сохраняющаяся нестабильность может его укрепить. В-третьих, акции энергетического сектора, особенно те, которые связаны с разведкой и добычей нефти, могут испытать изменения в зависимости от ожидаемых изменений в динамике мирового предложения нефти. Компании со значительным присутствием на Ближнем Востоке или те, которые конкурируют с иранским предложением, могут увидеть корректировку своих оценок. Ключевые риски, за которыми следует следить, включают соблюдение любого соглашения о прекращении огня и сложные механизмы соответствия, необходимые для облегчения санкций. Возвращение иранской нефти на рынок не будет мгновенным; логистические проблемы, корректировки страхования и нормализация платежных систем создадут постепенную реинтеграцию. Трейдеры должны оставаться бдительными в отношении признаков возобновления напряженности или неудач в дипломатическом процессе, которые могут быстро возродить опасения по поводу предложения и ценовую волатильность. Потенциал возвращения Ирана на рынок по сниженной цене также представляет собой возможность для НПЗ, особенно в Азии, которые могут управлять связанными рисками.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяЦены на нефть снизились на ранних азиатских торгах после подписания соглашения между США и Ираном о возобновлении судоходства через Ормузский пролив. Рынок пересматривает ожидания, учитывая предупреждения МЭА о возможном избытке предложения.

Цены на сырую нефть продемонстрировали рост, прервав четырехдневный спад. Аналитики выражают скептицизм относительно быстрого возобновления нормальной торговли энергоносителями в регионе, несмотря на ожидаемое соглашение между США и Ираном.

Снижение цен на ключевые сорта ближневосточной нефти после предварительных договоренностей между США и Ираном создало возможность для экспорта в США и Европу, поскольку спотовые премии сменились скидками.

Цены на нефть вновь пошли вверх на азиатских торгах в пятницу из-за неопределенности исхода переговоров между США и Ираном после подтверждения Швейцарией их переноса. Brent торгуется выше $80 за баррель, WTI достигла $76.28.

Несмотря на снижение мировых цен на сырую нефть, цены на топливо в Индии останутся повышенными в течение некоторого времени из-за логистических задержек и необходимости нормализации поставок, как заявил министр нефти Суреш Гопи.

Несмотря на соглашение между США и Ираном об открытии переговоров по Ормузскому проливу, рынок нефти ожидает сохранения ценовых колебаний из-за медленного восстановления поставок и быстрого истощения мировых запасов. Главный экономист Argus Media Дэвид Файф прогнозирует сохранение дефицита предложения.

Несмотря на слухи о сделке с Ираном, мировые нефтяные запасы находятся на критически низком уровне, что угрожает стабильности цен и может спровоцировать резкий рост котировок.

Два крупных нефтяных танкера изменили маршрут с Африки на Ближний Восток, сигнализируя о растущем оптимизме относительно возможного открытия Ормузского пролива для судоходства.

Индийские НПЗ имеют двухмесячный запас сырой нефти, что снижает срочность покупки ближневосточных грузов. Производители из региона пытаются возобновить долгосрочные контракты, но покупатели проявляют сдержанность, ожидая одобрения правительства на плавание танкеров.

Новый проект Blackrod в Альберте, первый с 2014 года, вышел на коммерческое производство, планируя достичь 80 000 баррелей в сутки. Это происходит на фоне дискуссий о пике спроса на нефть и усилий по снижению углеродного следа.

Крупнейшие НПЗ Китая и Индии не смогли зафрахтовать супертанкеры для загрузки сырой нефти из Персидского залива в конце июня из-за высоких ставок фрахта и отсутствия гарантий безопасного прохода через Ормузский пролив.

JPMorgan считает европейские акции привлекательными на фоне падения цен на нефть и надежд на окончание кризиса в Ормузском проливе. Аналитики видят потенциал для переоценки активов континента.