Катар заключил сделку по поставке нефти с Тайванем на фоне восстановления торговли на Ближнем Востоке

Восстановление нефтяной торговли в Персидском заливе сопровождается ростом фрахтовых ставок

Потоки сырой нефти из Персидского залива демонстрируют признаки уверенного восстановления. В рамках этого развития Катар, по сообщениям, финализировал соглашение с тайваньским нефтеперерабатывающим заводом о продаже партии своей фирменной сырой нефти марки Al-Shaheen. Эта сделка последовала за прошлогодней продажей катарских марок Marine и Land индийскому НПЗ. Данные отслеживания судов указывают на то, что крупный греческий танкер в настоящее время загружается на плавучем терминале хранения Al-Shaheen, что еще раз подчеркивает активизацию региональных нефтяных перевозок. Хотя эти события, несомненно, являются позитивными для импортеров энергии, стремящихся обеспечить жизненно важные поставки, экономическая картина становится все более сложной из-за резкого роста транспортных расходов. Стоимость фрахта судна в регионе Залива практически удвоилась всего за семь дней. Суточные ставки выросли примерно с 106 000 долларов до более чем 190 000 долларов. Для крупнейших танкеров, перевозящих сырую нефть и проходящих через критически важный Ормузский пролив, суточные доходы достигли экстраординарных высот, приближаясь к 470 000 долларов в день. Такие цифры были практически немыслимы до недавней геополитической напряженности.

Глобальные фрахтовые ставки под давлением

Резкий рост спотовых фрахтовых ставок, исходящих из Ближневосточного залива, не является изолированным явлением. Этот всплеск активно способствует увеличению стоимости фрахта на других мировых судоходных маршрутах. Интенсивная конкуренция за обеспечение танкерных мощностей, особенно для маршрутов, проходящих через Ормузский пролив, усиливается. Эта борьба привела к некоторым ошеломляющим обязательствам. Например, один супертанкер был предварительно забронирован ранее на этой неделе для перевозки сырой нефти из Персидского залива в Индию по ставке, которая в девять раз превышает типичный ориентир для этого конкретного маршрута. Однако более широкий рынок фьючерсов на нефть представляет собой контрастную картину. Несмотря на логистические проблемы и растущие транспортные расходы, цены на сырую нефть значительно снизились. Brent упал ниже отметки в 75 долларов за баррель, торгуясь около 72,58 долларов на момент этого отчета. Аналогичным образом, WTI торговался по 69,46 долларов за баррель ранее сегодня. Это расхождение между растущими транспортными расходами и снижающимися ценами на фьючерсы подчеркивает сложное взаимодействие спроса, предложения и геополитического риска, которые в настоящее время влияют на энергетические рынки.

Рыночные последствия

Недавние события в Персидском заливе представляют собой многогранный сценарий для участников рынка. Возобновление активности в экспорте сырой нефти является позитивным сигналом для мировых поставок нефти, которые находились под давлением. Этот увеличенный поток теоретически может оказать понижательное давление на цены на сырую нефть, что подтверждается недавним падением фьючерсов на Brent и WTI. Однако беспрецедентный всплеск ставок фрахта танкеров вводит значительный фактор стоимости доставки, который нельзя игнорировать. Для трейдеров и инвесторов это означает, что, хотя цена сырой нефти может падать, фактическая стоимость с учетом доставки для многих нефтеперерабатывающих заводов может быть значительно выше из-за фрахта. Это может привести к временному расширению спреда между фьючерсными ценами и ценами на физический спот, особенно для более дальних маршрутов. Увеличение конкуренции за транспортные мощности также предполагает потенциальные узкие места в глобальной логистике, которые могут стать более устойчивой проблемой, если напряженность в регионе сохранится или если спрос на нефть неожиданно ускорится. Ключевыми активами, за которыми стоит следить, являются основные эталонные марки сырой нефти, Brent и WTI, чтобы увидеть, начнут ли растущие транспортные расходы компенсировать нисходящую ценовую динамику. Индекс доллара США (DXY) также может отреагировать, поскольку более высокие транспортные расходы иногда могут коррелировать с инфляционным давлением, потенциально влияя на ожидания политики центральных банков. Кроме того, динамика акций энергетического сектора, особенно тех, которые связаны с судоходством и логистикой, может дать представление об ожиданиях рынка относительно устойчивого восстановления торговли по сравнению с сохраняющимися логистическими проблемами. Трейдеры будут внимательно следить за любым дальнейшим обострением региональной напряженности, поскольку это остается основным катализатором как увеличения премий за риск судоходства, так и потенциальных перебоев в поставках.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

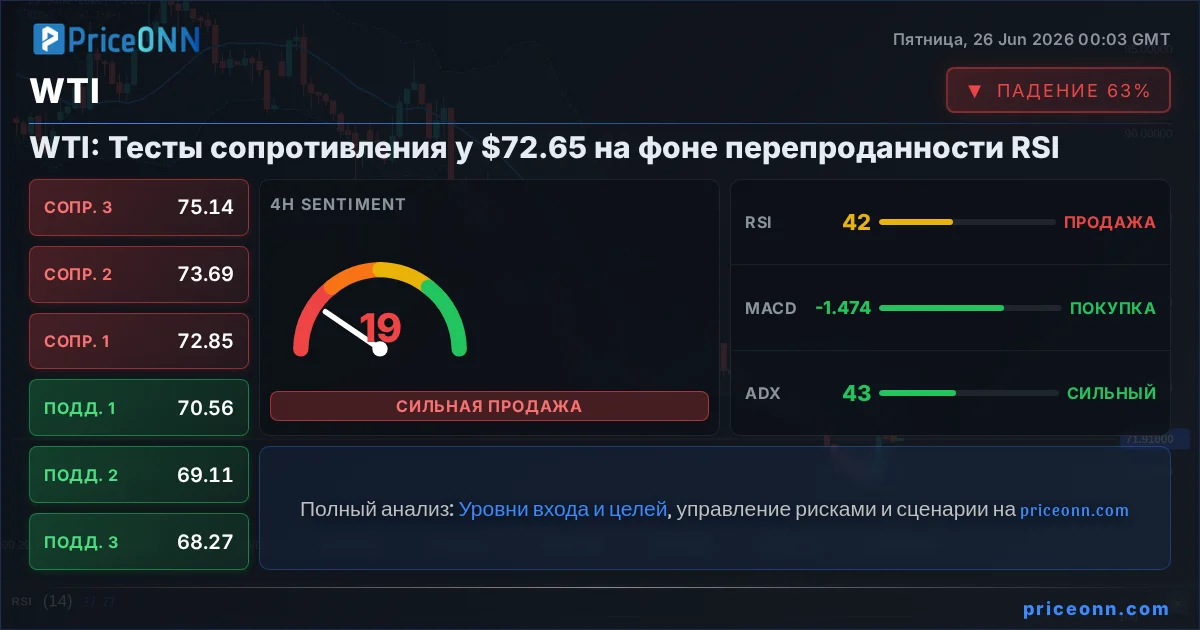

ПодписатьсяЦена на нефть марки WTI продолжает падение, опускаясь к отметке $69.30. Снижение обусловлено нормализацией поставок через Ормузский пролив и ослаблением санкций США против Ирана, что увеличивает предложение на рынке.

Багдад намерен пересмотреть свое членство в ОПЕК, если организация не увеличит квоты на добычу нефти для Ирака, что может вызвать серьезные колебания на мировых энергетических рынках.

Президент США инициировал проверку Министерства юстиции по факту возможного завышения цен на АЗС, заявив, что нефтяные компании не снижают стоимость топлива пропорционально падению цен на сырую нефть.

Коммерческие запасы нефти в США продолжают стремительно сокращаться, а стратегический резерв (SPR) достигает минимума за 40 лет, что вызывает вопросы об энергетической безопасности.

Национальная нефтяная компания Абу-Даби (ADNOC) снизила официальную цену продажи (OSP) своей флагманской нефти Murban на июль до $101.48 за баррель, что отражает ослабление рыночных условий и снижение геополитической напряженности.

Экономика Индии может вернуться к траектории роста в 7% и даже выше к 2027 финансовому году при условии сохранения цен на нефть около $70 за баррель, полагают в Резервном банке страны. Снижение цен на энергоносители может ослабить инфляционное давление и улучшить экономические перспективы.

Рынок природного газа стабилизируется в третьем квартале благодаря открытию Ормузского пролива и возобновлению производства СПГ в Катаре, что снизит ценовое давление.

Глава "Роснефти" Игорь Сечин направил Владимиру Путину предложение обязать нефтяные компании перерабатывать не менее 30% добытой нефти внутри страны, чтобы справиться с дефицитом топлива.

Индийская нефтеперерабатывающая корпорация (IOC) не получила ни одной заявки на чартер трех танкеров для перевозки сырой нефти и газа через Ормузский пролив, что свидетельствует о сохраняющейся осторожности судовладельцев, несмотря на частичное возобновление движения.

Визит президента Токаева в Брюссель увенчался подписанием соглашений на сумму свыше 12 миллиардов долларов, включая крупную сделку по покупке 50 самолетов Airbus. Основное внимание уделяется развитию коридора «Средний» и сотрудничеству в области сырья.

Геополитическая напряженность на Ближнем Востоке открыла новые возможности для российского экспорта нефти, а Индонезия становится ключевым партнером, стремясь диверсифицировать свои источники энергии.

Tennessee Valley Authority (TVA) сталкивается с беспрецедентным ростом спроса на электроэнергию, вызванным центрами обработки данных для ИИ, и планирует значительное увеличение мощностей на природном газе к 2040 году.