МЭА готовится к выбросу нефти из резервов на фоне ценового ралли Brent

Рынки в напряжении из-за высоких цен на энергоносители

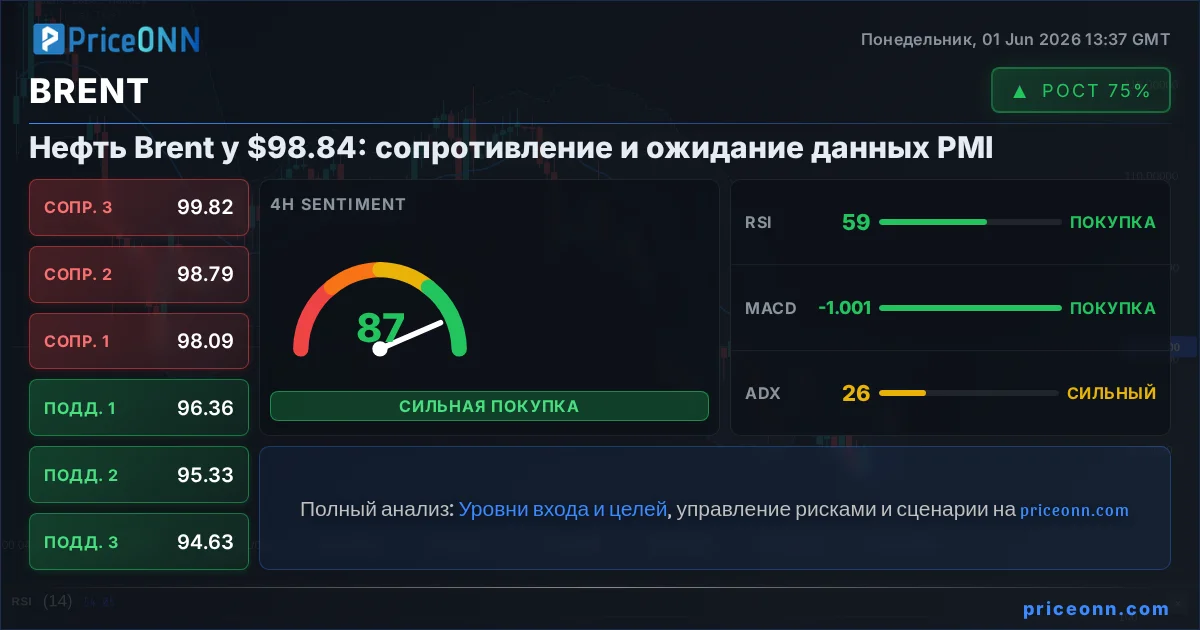

Финансовые рынки в пятницу и в начале этой недели пытались оценить последствия устойчиво высоких цен на нефть, при которых Brent торгуется вблизи отметки в $100 за баррель. Глобальные экономики и реакция центральных банков на сложившуюся ситуацию находятся под пристальным вниманием, особенно учитывая крайне низкую видимость путей разрешения текущих геополитических конфликтов на Ближнем Востоке.

Давление со стороны потенциально устойчивой инфляции, наряду с растущими опасениями по поводу потери контроля над инфляционными ожиданиями, все сильнее отражается на долгосрочных процентных ставках. В Соединенных Штатах кривая доходности продемонстрировала незначительное ужесточение в пятницу. В то время как краткосрочные ставки показали временное облегчение, доходность 2-летних казначейских облигаций снизилась на 2.3 базисных пункта, долгосрочный сегмент продолжил восходящий тренд. Доходность 30-летних облигаций выросла на 2.2 базисных пункта, подталкивая доходность 10-летних облигаций США к пиковым значениям года вблизи 4.3%.

По ту сторону Атлантики европейские доходности сохранили свою восходящую траекторию. Доходность немецких облигаций выросла на 1.5-2.7 базисных пункта по всему спектру от 5-летних до 30-летних бумаг. Примечательно, что доходность свопов еврозоны по 10-летним облигациям впервые с конца ноября 2023 года превысила барьер в 3%. Аналогично, кривая доходности Великобритании отразила растущие инфляционные опасения, влияющие на более длинные сроки погашения, с доходностью 30-летних gilt (британских гособлигаций) приближающейся к уровню 5.5%.

Тем временем фондовые рынки продолжали испытывать давление этих экономических факторов. Индекс S&P 500 показал снижение на 0.61%, а индекс Eurostoxx 50 упал на 0.56%. На валютном рынке доллар США выглядел как наиболее выгодный актив, поскольку Соединенные Штаты считаются лучше других позиционированными для навигации в условиях неопределенности, связанной с энергоносителями. Индекс DXY, отслеживающий силу доллара против корзины основных валют, бросил вызов верхней границе своего диапазона, который определял торги с мая прошлого года, закрывшись вблизи 100.36. Пара EUR/USD теперь тестирует ключевую поддержку около минимума начала августа на уровне 1.1392, закрывшись в пятницу на отметке 1.1417.

По мере того как конфликт с участием США, Израиля и Ирана вступает в третью неделю, неопределенность относительно военных исходов, геополитических сдвигов и критически важного прохода нефти через Ормузский пролив остается исключительно высокой. Президент Трамп публично призвал союзников, включая членов НАТО и Китай, усилить оборону этого жизненно важного водного пути, однако конкретные шаги или четкое видение будущих действий отсутствуют. Нефть марки Brent продолжает торговаться уверенно выше отметки $100 за баррель, в настоящее время оцениваясь примерно в $104.

Азиатские фондовые индексы показали смешанную динамику, в основном торгуясь ниже. Фьючерсы на американские индексы указывали на осторожный рост в начале торговой сессии. Доллар демонстрировал незначительную слабость, но оставался в пределах досягаемости ключевых уровней сопротивления по основным валютным парам.

Центробанки на перепутье в условиях инфляционного давления

В экономическом календаре на сегодня представлено ограниченное количество данных, способных повлиять на рынок, при этом данные по производственной активности в штате Нью-Йорк (Empire manufacturing) и производству в США ожидаются как не решающие. Вторая половина недели будет доминировать серией заседаний центральных банков по денежно-кредитной политике.

Резервный банк Австралии (RBA), как ожидается, повысит свою ключевую ставку на втором заседании подряд завтра, при этом рынки оценивают вероятность такого шага до 4.10% более чем в 60%. Это потенциальное повышение, которое обсуждалось еще до ближневосточного конфликта, теперь добавляет новые инфляционные риски.

Позднее на неделе свои решения по политике объявят Федеральная резервная система США (Fed) и Банк Канады в среду. В четверг соберутся Банк Англии (BoE), Европейский центральный банк (ECB), Риксбанк, Национальный банк Швейцарии и Чешский национальный банк. Банк Японии (BoJ) завершит парад центральных банков в пятницу.

Текущие рыночные ожидания предполагают, что большинство этих центральных банков сохранят текущий курс политики, предпочитая наблюдать за влиянием недавних геополитических событий. Однако в этой стремительно развивающейся среде политики сталкиваются с необходимостью деликатного балансирования. С ростом инфляционного давления, особенно на длинном конце кривой доходности, центральным банкам придется развеять опасения рынка относительно их приверженности удержанию инфляционных ожиданий под контролем, особенно если высокие цены на энергоносители сохранятся и вызовут вторичные эффекты.

Рыночные последствия и перспективы

Немедленное объявление Международного энергетического агентства (IEA) о высвобождении нефти из экстренных резервов сигнализирует о проактивной попытке увеличить предложение и сдержать стремительный рост цен на сырую нефть. Страны-члены обязались на прошлой неделе предоставить 400 миллионов баррелей нефти. Планы реализации предусматривают оперативное направление поставок в Азию и Океанию, с началом поставок в Америку и Европу к концу марта. Эта скоординированная мера направлена на облегчение рыночной напряженности, вызванной геополитической напряженностью и сильным спросом.

Последствия для мировых рынков многогранны. Для трейдеров сырой нефти этот шаг может обеспечить временное облегчение, потенциально оттеснив цены от психологического уровня в $100. Однако продолжительность и эффективность этого высвобождения резервов в противодействии устойчивым сбоям в поставках остаются ключевыми вопросами. Инвесторы будут внимательно следить за динамикой цен на нефть Brent и WTI на предмет признаков устойчивого нисходящего тренда или восстановления бычьего импульса.

Сила доллара США, в настоящее время подкрепленная его статусом «безопасной гавани» и предполагаемой устойчивостью США к энергетическим шокам, может столкнуться с некоторыми трудностями, если цены на нефть стабилизируются или снизятся. Это может привести к ослаблению индекса DXY и поддержать такие валютные пары, как EUR/USD и USD/JPY.

Кроме того, это объявление может повлиять на инфляционные ожидания, потенциально снижая давление на доходность облигаций, особенно на длинном конце кривой, что было значительной проблемой для центральных банков. Влияние на фондовые рынки может быть долгожданным толчком. Охлаждение цен на энергоносители снизит издержки для бизнеса и потенциально улучшит потребительские настроения, создав попутный ветер для секторов, чувствительных к ценам на энергию, таких как транспорт и производство. Однако общая геополитическая неопределенность и общий экономический прогноз будут продолжать играть доминирующую роль в динамике акций.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяПара USDJPY приближается к уровням, вызвавшим интервенции японских властей, на фоне ожиданий повышения ставки ЕЦБ и расхождений в политике центробанков.

Рынки закладывают в цены возможное снижение напряженности в конфликте США и Ирана, что привело к резкому падению цен на нефть и ослаблению доллара США на фоне продвижения дипломатических усилий.

На прошлой неделе доллар США продемонстрировал заметное снижение, поскольку рынки учли возможность дипломатического урегулирования конфликта между США и Ираном, что привело к падению цен на нефть и доходности гособлигаций. Этот сдвиг настроений указывает на отход от опасений стагфляции в сторону более стабильного экономического прогноза.

Пара USD/CAD демонстрирует признаки потенциального роста, поскольку экономика Канады борется со значительным замедлением, вызванным слабым внутренним спросом и стагнацией инвестиций, в то время как торговые переговоры приобретают все большее значение.

Пара USD/JPY тестирует ключевой уровень 160.00 на фоне затяжного геополитического противостояния между США и Ираном и ястребиной риторики ФРС, подпитывая инфляционные опасения. Трейдеры ожидают данных по занятости в США и инфляции в Еврозоне.

Пара USD/JPY приближается к отметке 160 на фоне затянувшихся переговоров между США и Ираном и ястребиной риторики ФРС, что подпитывает опасения по поводу инфляции. Трейдеры ожидают публикации данных по Non-Farm Payrolls и CPI Еврозоны.

Пара EUR/USD застряла ниже отметки 1.1660, поскольку доллар США продемонстрировал неожиданную устойчивость, несмотря на сообщения о продлении перемирия между США и Ираном. Участники рынка сохраняют осторожность.

На фоне новостей о продлении перемирия между США и Ираном глобальные фондовые рынки, особенно технологический сектор, продемонстрировали уверенный рост. Однако устойчиво высокая базовая инфляция PCE на уровне 3.3% в годовом исчислении поддерживает ожидания сохранения высоких процентных ставок.

Японская йена вновь оказалась под давлением: пара USD/JPY приближается к психологически важной отметке 160. Рынок готовится к публикации ключевых данных по рынку труда США и инфляции в Еврозоне, а геополитическая напряженность добавляет неопределенности.

Валютная пара EUR/USD завершила неделю на отметке 1.1640, демонстрируя устойчивость несмотря на смешанные сигналы. Снижение напряженности между США и Ираном оказало давление на доллар, но опасения по поводу инфляции и политические препятствия удерживают гринбек на удивление стабильным.

Пара EUR/USD испытывает трудности на фоне неожиданно высокой инфляции в США (3,3% по базовому индексу PCE) и снижения геополитической напряженности, что потенциально отвлекает капитал от защитных активов.

Валютная пара EUR/USD стабилизировалась около отметки 1.1640 благодаря сообщениям о продлении перемирия между США и Ираном, что ослабило инфляционные опасения. Однако устойчивость доллара США сигнализирует о сохраняющейся осторожности трейдеров.