Нефтяной миф развеян: геополитика возвращается на рынок

Геополитический фактор: пробуждение нефтяного рынка

На протяжении почти десятилетия в глобальных дискуссиях о нефти доминировал тезис о том, что мир буквально «захлебывается» от избытка сырой нефти. Финансовые эксперты, крупнейшие банки и влиятельные энергетические агентства в один голос твердили о структурном «нефтяном профиците». Основная теория заключалась в том, что совокупное воздействие расширения добычи сланцевой нефти в США, стабильных поставок из России, и обходных путей для иранской нефти, находящейся под санкциями, в сочетании со снижением спроса из-за инвестиций в «зеленую» энергетику, будет сдерживать цены на нефть в обозримом будущем. События последних месяцев показали, что эти прогнозы оказались слишком оптимистичными и недооценили геополитические риски.

Продолжающийся конфликт вокруг Ирана и гипотетическая, но вполне реальная возможность перекрытия Ормузского пролива стали суровым напоминанием о критической недооценке геополитики в современном энергетическом анализе. Так называемый избыток нефти, возможно, никогда и не существовал в реальности. Ошибка в расчетах произошла из-за неспособности адекватно оценить влияние геополитических факторов и баланс сил. Многие аналитики и трейдеры недооценили хрупкость системы, поддерживаемой геополитически уязвимыми цепочками поставок и опасно низкими резервными мощностями.

Реакция рынка на недавние события подтверждает это. Несмотря на то, что правительства высвободили из стратегических нефтяных резервов (SPR) около 400 миллионов баррелей, что стало крупнейшим скоординированным экстренным высвобождением в истории, цены на сырую нефть практически не отреагировали. Более того, они вскоре возобновили восходящую траекторию. Даже заявления высокопоставленных лиц, которые первоначально вызвали временное снижение рынка на 30%, в конечном итоге оказали незначительное долгосрочное влияние.

Хрупкость системы: работа на пределе возможностей

Рынок должен осознать суровый факт: если высвобождение сотен миллионов баррелей нефти из экстренных запасов не приводит к снижению цен, то система не перенасыщена, а структурно дефицитна. Около 20% мировых поставок нефти проходит через Ормузский пролив, важнейший морской путь. Любое нарушение, даже частичное, приводит к изъятию миллионов баррелей в день из глобальных цепочек поставок. Танкерные маршруты перенаправляются, стоимость страхования резко возрастает, а экспортная логистика нарушается. Ожидания, что Иран никогда не перекроет Ормузский пролив, оказались несостоятельными.

Перебои в поставках достигали временами от шести до восьми миллионов баррелей в день из-за рисков судоходства, атак на инфраструктуру, замедления операций и мер предосторожности, предпринятых производителями из стран Персидского залива (GCC). Глобальная зависимость нефтяного рынка от резервных мощностей ОПЕК как стабилизирующего механизма также вызывает вопросы. Хотя Саудовская Аравия и ОАЭ традиционно выступали в роли регуляторов, их способность эффективно использовать эти мощности ограничена географическим положением и геополитическими реалиями. Резервные мощности полезны только в том случае, если они существуют, могут быть задействованы и могут достичь рынков. Реальный буфер значительно ниже официальных данных или, возможно, вообще отсутствует.

Теоретические показатели резервных производственных мощностей основаны на идеальных условиях и максимальной эффективности, предположения, которые не были подтверждены в последние годы. Резервные мощности нельзя включить, как свет. Для наращивания добычи на недействующих месторождениях, обеспечения функционирования экспортных терминалов и обеспечения безопасного прохода танкеров по морским путям необходимы предварительные условия, которые вряд ли будут выполнены в случае конфликта в Персидском заливе.

Мировые поставки колеблются в пределах от 102 до 103 миллионов баррелей в сутки, в то время как спрос остается стабильно высоким. Стратегические нефтяные резервы (SPR) предназначены для обеспечения последней линии защиты. Хотя высвобождение 400 миллионов баррелей кажется значительным, это всего лишь несколько дней мирового потребления. Более того, эти баррели необходимо будет восполнить, что создаст будущий спрос в то время, когда предложение становится все более ограниченным, что потенциально может установить нижнюю границу цен.

Иллюзия санкционной нефти и пределы сланцевой добычи

Убеждение в том, что санкционная нефть обеспечивает скрытый избыток, также рушится. Российская и иранская нефть, циркулирующая по непрозрачным торговым сетям, является не избыточным предложением, а важнейшим компонентом хрупкой глобальной системы. Исключение этих потоков быстро ужесточит рынок. Добыча сланцевой нефти в США, хотя и значительна, сталкивается со своими ограничениями, включая увеличение темпов истощения скважин и финансовую дисциплину среди производителей. Сланцевая нефть не может мгновенно заменить масштабные геополитические перебои и сталкивается с ограничениями по качеству сырой нефти.

Нефтяной сектор столкнулся с годами сокращения инвестиций в разведку и добычу, вызванного давлением с целью сокращения инвестиций в углеводороды и ускорения инвестиций в возобновляемые источники энергии. Этот сдвиг создал парадокс: мир потребляет более 100 миллионов баррелей в сутки нефти, но инвестиции в расширение поставок ослаблены. Эта ситуация подорвала резервные мощности, оставив мир уязвимым для потрясений.

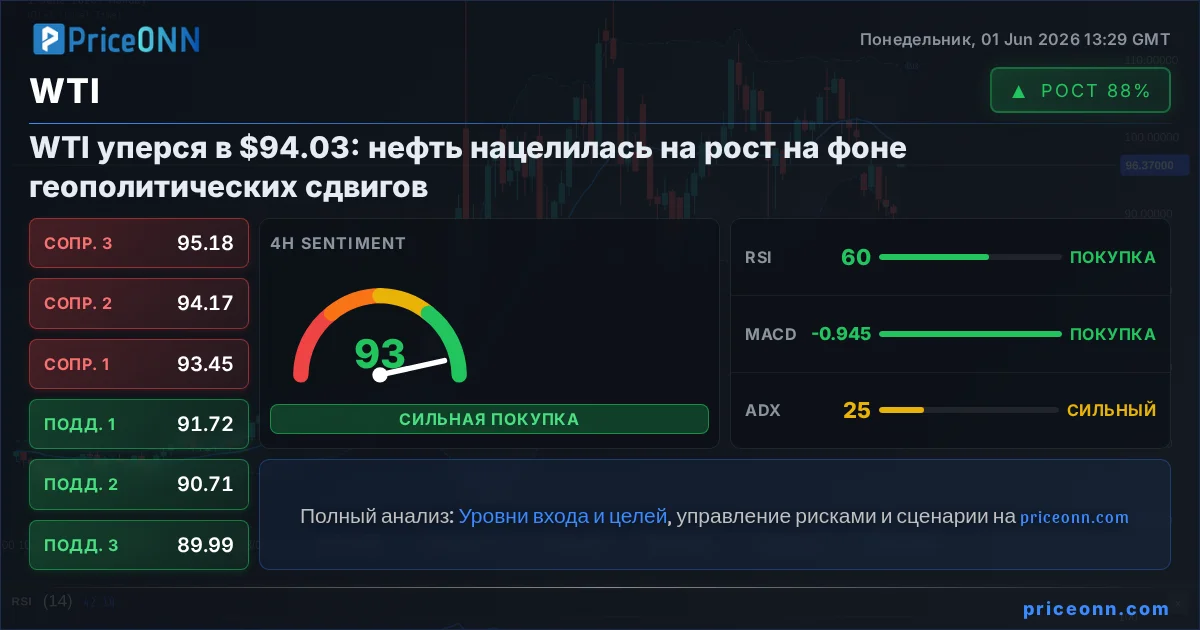

Нефтяные рынки не вернутся к равновесию мгновенно, даже в случае установления мира. Поврежденная инфраструктура, напряженная логистика и время, необходимое для возобновления производства, замедлят восстановление поставок. Одновременно с этим мировой спрос на нефть продолжает расти. На рынке, испытывающем недостаток резервных мощностей, даже умеренный рост спроса приведет к дальнейшему его ужесточению. Восполнение SPR усугубит эту ситуацию, что потенциально приведет к повышению цен на нефть надолго после того, как непосредственный кризис утихнет, при этом некоторые аналитики предполагают новый краткосрочный базовый уровень выше 100 долларов за баррель. Уровни в 120 или даже 150 долларов нельзя исключать, если повреждение инфраструктуры увеличится или геополитическая напряженность усилится.

Перспективы для энергетических инвесторов

Эта ситуация имеет важные последствия для инвесторов и трейдеров. Возвращение энергетической безопасности в качестве центральной стратегической задачи подчеркивает сохраняющуюся важность нефти и природного газа. Иллюзия изобилия была разрушена, обнажив хрупкость нефтяных рынков и риски, связанные с чрезмерно оптимистичными предположениями об энергетическом переходе.

Несколько активов и рынков находятся под непосредственным влиянием:

- Нефть (Brent & WTI): Ожидается продолжение волатильности и потенциальное повышательное давление.

- Энергетические акции: Компании, занимающиеся разведкой, добычей и переработкой нефти и газа, могут выиграть от повышения цен.

- Валюты (USD/CAD, USD/RUB): Эти пары, вероятно, столкнутся с повышенной волатильностью из-за влияния колебаний цен на нефть на экономику соответствующих стран.

- Инфляционные ожидания: Рост цен на нефть способствует инфляционному давлению, влияя на доходность облигаций и политику центральных банков.

Инвесторам следует следить за основными рисками, включая дальнейшую геополитическую эскалацию, повреждение инфраструктуры и неожиданные изменения в спросе или предложении. Возможности существуют в компаниях, которые могут ориентироваться в сложной энергетической обстановке и извлекать выгоду из растущего спроса на надежные источники энергии.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяВенесуэла избежала ожидаемого коллапса после ухода Николаса Мадуро, но переговоры по долгу на 170 миллиардов долларов оказались под угрозой из-за спорного назначения французского финансиста Матьё Пигасса.

Исследование Федерального резервного банка Бостона показывает, что сланцевая революция изменила механику нефтяных шоков в США. Дорогая нефть по-прежнему разгоняет инфляцию, но рабочие места почти не страдают.

Цены на сырую нефть показали значительное падение, фьючерсы WTI снизились на 1,8% до $87,25 на фоне растущего оптимизма по поводу сделки между США и Ираном, которая может привести к повторному открытию Ормузского пролива.

Мировые цены на нефть резко снизились в пятницу из-за возросшего оптимизма по поводу возможного меморандума о взаимопонимании между США и Ираном, который может привести к немедленному открытию Ормузского пролива и возобновлению торговли энергоносителями.

Фьючерсы на сырую нефть показали резкое внутридневное падение в четверг, взлетев ночью на фоне геополитических опасений, но затем значительно скорректировались после сообщений о возможном дипломатическом соглашении между США и Ираном.

Южная Америка нарастила нефтяной экспорт сильнее, чем США, с начала года. Три ключевых производителя обеспечили приток сырья на рынок, которому остро не хватает баррелей в обход Ормузского пролива.

Экспорт иранской нефти в мае рухнул до самого низкого уровня минимум за шесть лет: морская блокада США перекрыла поставки, оставив десятки миллионов баррелей застрявшими в море. Отгрузки составили около 209 тысяч баррелей в сутки против 1,34 млн в апреле.

Нигерийский НПЗ Dangote начал строительство второй установки на 700 000 баррелей в сутки, что выведет комплекс в Лекки на мощность около 1,4 млн баррелей и превратит его в одного из крупнейших игроков мирового рынка топлива.

Цены на сырую нефть резко упали на фоне растущего оптимизма по поводу возможного меморандума между США и Ираном, который может вновь открыть Ормузский пролив. Фьючерсы на WTI потеряли почти 2%.

Фьючерсы на нефть показали резкий разворот в четверг, взлетев до $92.52, а затем значительно отступив. Волатильность сессии была вызвана сменой геополитического нарратива и данными по запасам в США.

Цены на нефть показали резкое падение после ночного ралли, вызванного обострением напряженности между США и Ираном, а затем сообщениями о возможном дипломатическом понимании. Потенциальное соглашение снизило опасения о перебоях поставок.

Фьючерсы на сырую нефть, взлетевшие ночью до $92.52, значительно скорректировались к $89 за баррель из-за сообщений о возможном дипломатическом прорыве между США и Ираном.