Новые оценки ставят под сомнение объемы потерянной нефти из Персидского залива

Пересмотр оценок влияния геополитики на поставки нефти

Глобальный энергетический рынок корректирует свое понимание последствий недавней геополитической напряженности в Персидском заливе для поставок. Сразу после действий США и Израиля, приведших к закрытию Ираном критически важного судоходного пути через Ормузский пролив, преобладающий нарратив был сосредоточен на колоссальных потерях нефтяных поставок. Первоначальные оценки, получившие широкое освещение, рисовали мрачную картину дефицита, превышающего 10 миллионов баррелей в сутки. Однако сейчас идет более тихое переосмысление, и участники рынка предполагают, что фактическое сокращение доступной сырой нефти может быть значительно менее серьезным, чем опасались изначально. Эта развивающаяся перспектива подкрепляется новыми данными, которые ставят под сомнение более ранние тревожные цифры.

Хотя одна ведущая аналитическая фирма, Kpler, первоначально сообщила о совокупной потере 961 миллиона баррелей к концу мая, что эквивалентно более чем 11 миллионам баррелей в сутки, и предупредила, что эта цифра может вырасти до 1 миллиарда баррелей на фоне сезонного роста спроса и ограничений хранилищ, другие интерпретации набирают обороты. Международное энергетическое агентство (МЭА) ранее оценивало суточные потери в 14 миллионов баррелей, предупреждая о критической нехватке к июлю, если уровни транзита до конфликта не будут восстановлены. Аналогичным образом, Управление энергетической информации США (EIA) прогнозировало потери свыше 11 миллионов баррелей в сутки, что потребовало бы значительного истощения мировых запасов.

Адаптация Азии и изменение торговых путей

Мир, особенно азиатские страны, сильно зависящие от ближневосточной нефти, продемонстрировал поразительную способность к адаптации. Столкнувшись с потенциальным дефицитом, правительства по всему континенту реализовали ряд мер. Они включают ограничение продажи топлива, корректировку цен, предоставление субсидий и призывы к потребителям экономить энергию. Этот период также ознаменовался заметным сдвигом в динамике поставщиков. Соединенные Штаты значительно увеличили свою долю в импортном нефтяном балансе региона, восполняя пробел, оставленный нарушенными поставками из Ирака, Ирана, ОАЭ, Кувейта и других стран Персидского залива. Этот поворот, однако, произошел ценой значительного истощения собственных стратегических нефтяных резервов США. Эти запасы достигли уровней, которые некоторые наблюдатели считают “зоной опасности”.

Последствия сокращения мировых запасов сырой нефти становятся основным фокусом, поскольку дебаты об объемах потерянных поставок усиливаются. По мере истощения этих резервов потенциал резкого роста цен на нефть становится более выраженным. Руководители отрасли выразили эти опасения. Главный исполнительный директор Chevron недавно предупредил, что рыночные буферы истощаются, значительно снижая способность системы поглощать дисбалансы. Он ожидает, что это давление более прямо отразится на физических ценах, с ожидаемым восходящим импульсом в течение июня и июля.

Влияние на рынок и дальнейшие перспективы

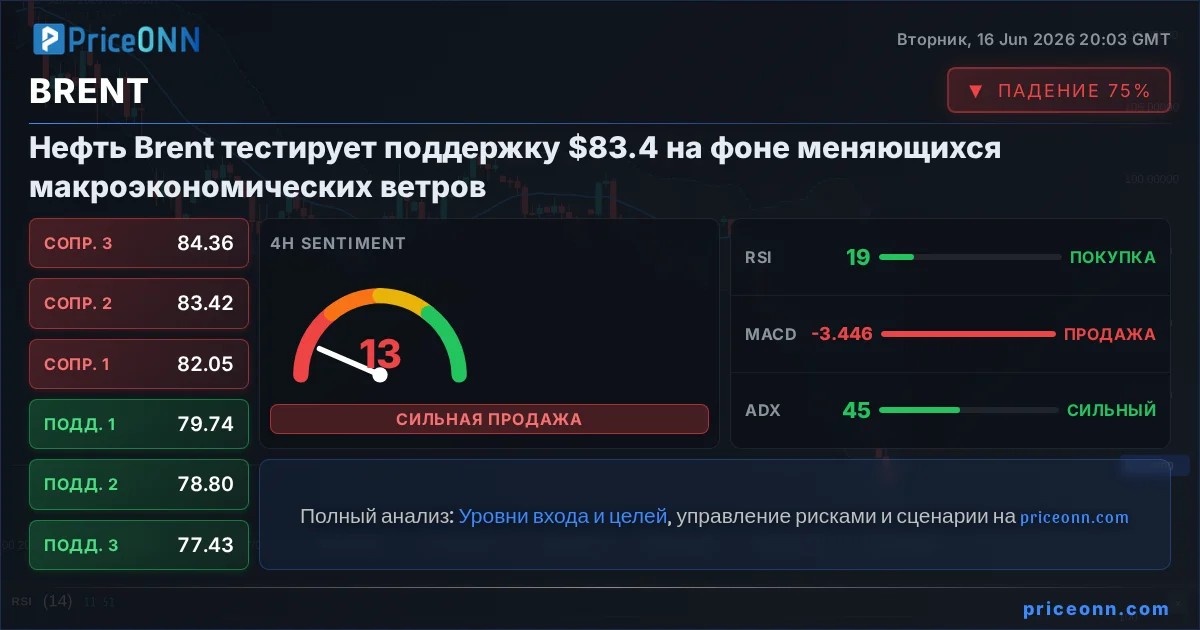

Пересмотр данных о потерях поставок в сочетании с потенциальными дипломатическими прорывами между США и Ираном может привести к ощутимому возвращению чувства безопасности на нефтяном рынке. Однако фундаментальная уязвимость мировых запасов остается критическим фактором. Степень истощения этих запасов будет определять чувствительность рынка к будущим шокам. Если уровни запасов продолжат значительно падать, даже предполагаемое снижение немедленных перебоев в поставках может оказаться временной передышкой, и цены потенциально возобновят восходящую траекторию по мере того, как дефицит на физическом рынке станет неоспоримым.

Текущая ситуация представляет собой сложное взаимодействие геополитического риска, адаптивного рыночного поведения и управления запасами. Хотя трейдеры могут найти утешение в пересмотренных данных о поставках, фундаментальная хрупкость мировых энергетических запасов предполагает, что волатильность далеко не окончена. Стратегические решения, принятые азиатскими правительствами, уровни запасов США и продолжающиеся дипломатические сигналы с Ближнего Востока будут ключевыми факторами ценового движения в ближайшие недели.

Нарратив вокруг нарушения поставок нефти через Ормузский пролив явно претерпевает значительные изменения. То, что начиналось как широкий консенсус о массивном дефиците, превышающем 10 миллионов баррелей в сутки, теперь ставится под сомнение пересмотренными данными и наблюдениями рынка. Этот сдвиг предполагает, что первоначальная паника могла переоценить немедленное воздействие, возможно, из-за быстрого внедрения альтернативной логистики и проактивных мер, принятых крупными странами-импортерами, особенно в Азии.

Тот факт, что запасы США были затронуты для удовлетворения спроса, подтолкнув их к тому, что некоторые считают критическим минимумом, подчеркивает основополагающее напряжение, даже если суточные данные о поставках пересматриваются в сторону понижения. Эта ситуация создает интригующую дихотомию. С одной стороны, сокращение немедленных потерь поставок может сдержать немедленные ценовые ралли. С другой стороны, истощающиеся мировые запасы, как предупреждают энергетические гиганты, такие как Chevron и Exxon, представляют собой значительный скрытый риск. Более низкие запасы означают меньшую подушку безопасности против будущих сбоев, будь то геополитических или операционных, и могут ускорить ценовые скачки, когда эти сбои происходят или когда спрос сезонно растет.

Трейдерам следует внимательно следить не только за данными о потоках, но и за траекторией мировых запасов и заявлениями крупных производителей энергии относительно уровней запасов и рыночной стабильности. Потенциал дипломатического урегулирования также может ослабить немедленную напряженность, но фундаментальная проблема ограниченных запасов остается мощным подспудным фактором. Влияние этих событий, вероятно, отразится на нескольких взаимосвязанных рынках. Цена Brent Crude и WTI Crude останется крайне чувствительной к любым дальнейшим истощениям запасов или возобновлению геополитической эскалации. Валюты, такие как канадский доллар (CAD), часто коррелирующие с ценами на нефть, могут испытать повышенную волатильность. Кроме того, на общее рыночное настроение и инфляционные ожидания, на которые влияют цены на энергоносители, также могут повлиять эти факторы.

Инвесторам следует следить за любыми признаками возобновления давления на глобальные складские мощности или любыми изменениями в схемах движения танкеров, поскольку это может сигнализировать о возвращении к более ястребиной ценовой среде. Уровень запасов нефти в США, находящийся сейчас в “зоне опасности”, представляет собой важный индикатор для оценки будущей ценовой динамики.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяКлючевые марки ближневосточной нефти, Дубай и Мурбан, перешли в состояние контанго впервые с 28 февраля, отражая ослабление опасений по поводу доступности сырья на фоне потенциального соглашения между США и Ираном.

Соглашение между США и Ираном позволит Тегерану немедленно возобновить экспорт нефти и нефтепродуктов, минуя длительные процедуры и инспекции. Это может существенно повлиять на глобальный энергетический рынок.

Нефтяные эталоны продемонстрировали снижение во вторник, продолжив тенденцию к трехмесячным минимумам из-за ослабления беспокойства о доступности энергоресурсов. Дипломатические сигналы между США и Ираном способствовали этому движению.

Два крупных нефтяных танкера изменили маршрут с Африки на Ближний Восток, сигнализируя о растущем оптимизме относительно возможного открытия Ормузского пролива для судоходства.

Три иранских танкера, перевозящие около пяти миллионов баррелей сырой нефти, покинули зону блокады ВМС США, сигнализируя о возможном ослаблении напряженности в Ормузском проливе.

Запасы сырой нефти в США сократились на 8,33 млн баррелей за неделю до 12 июня, значительно превысив прогнозы аналитиков. Стратегический резерв также опустошается рекордными темпами, достигнув минимума с 1983 года.

Потенциальное соглашение США и Ирана, а также ожидаемое снижение цен на нефть на фоне увеличения поставок из Ближнего Востока, могут способствовать сокращению торгового дефицита Индии, который оставался высоким в апреле и мае из-за шока цен на сырую нефть.

Индийская ONGC Videsh Ltd (OVL) изучает возможность возобновления деятельности на двух своих нефтяных месторождениях в Венесуэле, поскольку страна вновь открывает свой энергетический сектор для иностранных инвесторов после смягчения санкций США.

Ведущие финансовые институты, включая Morgan Stanley и Goldman Sachs, пересматривают свои ожидания по ценам на нефть Brent и WTI в сторону понижения, реагируя на прогресс в дипломатических отношениях между США и Ираном и ожидаемое возвращение иранской нефти на рынок.

Переработка нефти в Китае упала до минимума за четыре года, а импорт сырой нефти достиг восьмилетнего дна, что свидетельствует о значительном замедлении промышленной активности.

Экспорт нефти Венесуэлы достиг семилетнего максимума в мае, чему способствовало ослабление санкций США и повышенный спрос со стороны американских и индийских НПЗ. Ожидается дальнейший рост добычи.

Потенциальное соглашение между США и Ираном о возобновлении работы Ормузского пролива может побудить Китай вернуться к активным закупкам нефти, что грозит разжечь инфляционное давление, несмотря на ожидаемое увеличение поставок.