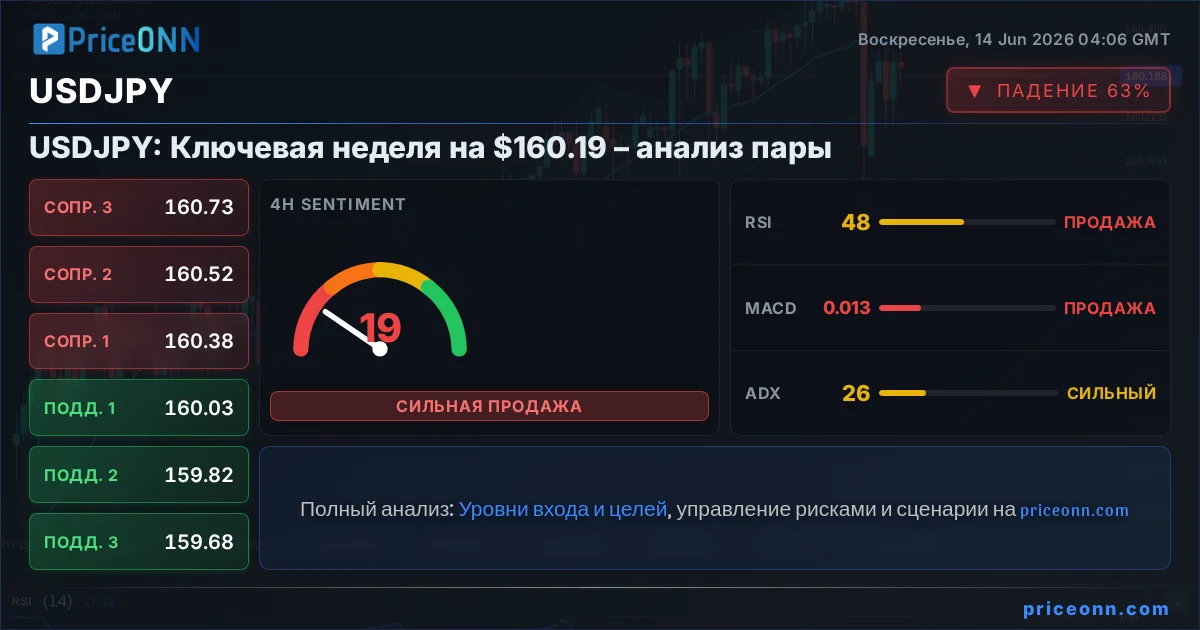

Япония готова к повышению ставки: Йена на пороге перемен

Япония на перепутье денежно-кредитной политики

На рынках нарастает напряжение, поскольку Банк Японии (BoJ) готовится к возможной корректировке своей ультрамягкой монетарной политики. Годами Япония удерживала базовую ставку на исторически низком уровне, однако ускорение инфляции и ослабление национальной валюты вынуждают пересмотреть этот подход. Последние данные, особенно рост цен производителей и стабильный рост заработной платы, указывают на экономику, готовую к смене курса. Ожидаемый шаг направлен на повышение стоимости заимствований до самого высокого уровня с 1995 года, что представляет собой значительный отход от многолетней политики стимулирования. Перспектива повышения ставки, даже скромного с 0.75% до 1%, несет в себе серьезные последствия. Это может ознаменовать конец эпохи чрезвычайно дешевых денег в третьей по величине экономике мира. Хотя инфляция потребительских цен демонстрирует признаки замедления, фундаментальная сила экономики и устойчивая слабость японской йены создают убедительный аргумент в пользу ужесточения денежно-кредитных условий. Этот деликатный баланс заставляет инвесторов внимательно следить за любыми официальными заявлениями, которые могут подтвердить смену курса.

Доллар под давлением на фоне геополитики и политики ФРС

Одновременно доллар США переживает заметное падение. Спекулятивный капитал, нарастивший значительные длинные позиции против гринбека, теперь стремительно выходит из них. Эта смена настроений обусловлена сочетанием факторов, включая неожиданное снижение напряженности на Ближнем Востоке и растущую неопределенность относительно будущей политики Федеральной резервной системы (ФРС). Сообщения о дипломатическом соглашении с участием Дональда Трампа и Ирана, ведущем к потенциальному возобновлению судоходства через Ормузский пролив с 19 июня, существенно снизили премии за геополитический риск. Цены на нефть марки Brent отреагировали незамедлительно, опустившись ниже $84 за баррель на фоне снижения угрозы перебоев в поставках. Это развитие напрямую влияет на роль доллара как актива-убежища, поскольку снижение глобальной нестабильности уменьшает спрос на традиционные защитные активы. Кроме того, рыночные ожидания повышения ставки ФРС до конца года заметно снизились. Последние прогнозы показывали падение вероятности с 75% до 50%. Предстоящее заседание FOMC под руководством нового председателя Кевина Варша может еще больше ослабить эти ожидания. В отличие от предыдущих периодов, когда слабый рынок труда давал явное основание для снижения ставок, текущий экономический фон менее способствует «голубиной» позиции. Вместо этого фокус может сместиться на временный характер текущей инфляции, что соответствует риторике Белого дома. Это поднимает вопросы о независимости ФРС и может укрепить позиции «медведей» по доллару, если политики будут казаться подверженными политическому влиянию. Таким образом, внимание рынка разделено между критически важным заседанием Банка Японии и предстоящими решениями ФРС. Будущее валютной пары USDJPY, в частности, будет во многом зависеть от сигналов, поступающих от заместителей управляющего Банка Японии относительно будущей траектории ужесточения денежно-кредитной политики.

Рыночные последствия

Сочетание потенциального изменения политики Банка Японии и ослабления геополитической напряженности создает сложный ландшафт для мировых рынков. Ожидаемое повышение ставки в Японии в сочетании с широким ослаблением доллара может привести к значительным колебаниям валютных курсов. Трейдеры будут внимательно следить за кросс-курсом USDJPY, который был популярным инструментом для торговли на ослабление йены. Подтверждение повышения ставки со стороны BoJ может спровоцировать быстрое укрепление йены, в то время как «голубиный» сюрприз или сохранение «ястребиного» настроя ФРС могут привести к возобновлению восходящего тренда пары. Снижение ближневосточных рисков также имеет последствия для энергетических рынков и инфляционных ожиданий. Падение Brent может ослабить немедленное давление на потребительские цены, потенциально подкрепляя нарратив ФРС о временной инфляции. Это косвенно может поддержать более рискованные активы, такие как акции, поскольку стоимость капитала остается ниже, чем ожидалось ранее. Однако шаг Банка Японии также вносит новую динамику, потенциально возвращая капитал на японские рынки и отвлекая его от других мировых рынков. Третья неделя июня обещает стать поворотным моментом, поскольку свои процентные ставки будут принимать решения не только США и Япония, но и Великобритания, Швеция, Норвегия, Швейцария и Австралия. Этот концентрированный график заседаний центральных банков по всему миру, вероятно, усилит рыночную волатильность и создаст возможности для гибких трейдеров. Инвесторам потребуется ориентироваться в сложной сети политических сигналов, геополитических событий и меняющихся экономических фундаментальных показателей для эффективного позиционирования.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяИндекс доллара США (DXY) демонстрирует рост более чем на 4% с январских минимумов, достигнув критической точки. Геополитическая напряженность и технические факторы определят его дальнейшую траекторию.

Пара EUR/USD открывает неделю около отметки 1.1468. Инвесторы следят за переговорами по ядерной сделке с Ираном и решением ФРС, что может существенно повлиять на нефть и спрос на доллар.

Рынки готовятся к неделе, когда большинство центральных банков сохранят ставки без изменений, но тонкие изменения в их прогнозах могут вызвать значительную волатильность.

Цены на нефть резко снизились из-за растущих надежд на прорыв в переговорах США и Ирана, который может возобновить потоки энергии через Ормузский пролив. Пара EUR/CAD демонстрирует силу на фоне расхождения в политике центробанков.

Европейский центральный банк повысил процентную ставку на 25 базисных пунктов, как и ожидалось, и намекнул на возможность дальнейшего повышения в сентябре. Сегодня также ожидаются важные экономические данные из Великобритании и Еврозоны.

Рынки вздохнули с облегчением после отказа США от ударов по Ирану, но драгоценные металлы остаются в критических зонах поддержки, ожидая подтверждения дипломатического прорыва.

Платина (PL) достигла рекордных высот в конце января, сигнализируя о потенциальном начале долгосрочного бычьего рынка. Анализ волновой структуры Эллиотта подтверждает этот оптимистичный взгляд.

Фондовый индекс S&P 500 демонстрирует признаки восстановления благодаря снижению геополитической напряженности, успешному IPO SpaceX и улучшению экономических показателей США. Инвесторы ожидают снижения ставок Федеральной резервной системой.

В апреле торговый баланс Еврозоны с остальным миром зафиксировал дефицит в 1,0 млрд евро, резкое ухудшение по сравнению с профицитом в 8,7 млрд евро годом ранее. Рост импорта превысил увеличение экспорта.

Достижение мирного соглашения между США и Ираном, открывающее Ормузский пролив, снизило геополитическую напряженность и подстегнуло аппетит к риску. Это создает предпосылки для восстановления Биткойна, который тестирует ключевой уровень поддержки около $60,000.

Историческое соглашение между Вашингтоном и Тегераном, положившее конец затяжному конфликту, стало мощным катализатором для золота. Драгоценный металл отскочил выше 4300, но ключевой уровень сопротивления 4366 остается определяющим.

Анализ фьючерсов Dow Jones ($Ym_F) по методу Эллиотта выявил классическую коррекционную модель "зигзаг" с потенциалом разворота от ключевой зоны поддержки. Изучаем торговуюsetup.