Йена резко укрепилась на фоне ожиданий структурных реформ для борьбы со слабостью валюты

Рынок валют всколыхнулся из-за намека на потоки капитала

Сегодняшний значительный рост японской йены прокатился по мировым рынкам. Этот всплеск последовал за заявлениями министра финансов Японии, который выразил желание направить крупные пенсионные фонды, в частности колоссальный Государственный пенсионный инвестиционный фонд (GPIF), к увеличению доли отечественных финансовых инструментов в своих портфелях. Хотя никаких конкретных изменений в политике официально объявлено не было, финансовое сообщество восприняло эти заявления как потенциальный поворотный момент в борьбе с одной из самых укоренившихся структурных уязвимостей йены: непрерывным оттоком капитала в поисках иностранных активов.

Быстрая реакция рынка не ограничилась валютными трейдерами. На рынке японских государственных облигаций наблюдался уверенный ралли, затронувшее доходности по всему спектру сроков погашения. Например, доходность 20-летних облигаций снизилась на 11.5 базисных пункта, достигнув 3.75%. Аналогично, доходность 10-летних облигаций упала на 10 базисных пунктов до 2.775%. Даже более долгосрочные бумаги, такие как 30- и 40-летние облигации, продемонстрировали снижение более чем на 8 базисных пунктов, подчеркивая широкое влияние этого сдвига настроений.

Масштаб GPIF и его глобальная тень

Этот драматический рыночный отклик неразрывно связан с колоссальной мощью японских институциональных инвестиций. GPIF, признанный крупнейшим пенсионным фондом в мире с активами под управлением около 292.6 триллиона иен, с момента значительной рекалибровки портфеля в 2014 году поддерживал относительно сбалансированное распределение между отечественными и международными долговыми и долевыми активами. Этот стратегический отход от преимущественно японских активов положил начало десятилетию устойчивого оттока капитала, поскольку триллионы иен конвертировались в иностранные валюты для приобретения зарубежных инвестиций.

Следовательно, недавние комментарии министра Катаямы были восприняты как потенциальное, пусть и незначительное, открытие двери для частичного разворота этой давней тенденции. Последствия для йены многогранны, предполагая двойной механизм для укрепления позиций валюты.

Двойные каналы поддержки йены

Во-первых, большее распределение в сторону японских отечественных активов потребовало бы конвертации части существующих резервов в иностранной валюте обратно в йены. Это действие само по себе создало бы устойчивый спрос на японскую валюту, независимо от прямого вмешательства монетарных властей. Такой шаг обеспечил бы более органичную форму поддержки.

Во-вторых, повышенный интерес к японским государственным облигациям (JGB) мог бы обеспечить критическую долгосрочную стабильность внутреннему рынку облигаций. Это особенно актуально в то время, когда мировые инвесторы становятся все более чувствительными к растущим доходностям в длинном конце кривой и выражают опасения по поводу фискальной траектории Японии. Таким образом, поощрение увеличения внутренних инвестиций могло бы служить двойной цели: укрепление йены и одновременное снижение давления на расходы по заимствованиям правительства.

Структурный подход за пределами интервенций

Это предложение соответствует более широкому поиску Японией альтернативных стратегий, помимо традиционных интервенций на валютном рынке. Учитывая сохраняющийся разрыв в процентных ставках, оцениваемый примерно в 250-275 базисных пунктов между Федеральной резервной системой США и Банком Японии, агрессивное ужесточение политики Банка Японии в ближайшем будущем представляется маловероятным. Сосредоточившись на потоках капитала, политики получают еще один канал для смягчения структурной слабости йены без единоличной опоры на корректировку процентных ставок или прямое вмешательство на рынке.

Однако сегодняшний энтузиазм рынка может оказаться преждевременным, если конкретные политические действия не материализуются. Заявления министра Катаямы были сосредоточены на поощрении большего объема внутренних инвестиций, а не на объявлении конкретных директив по пересмотру портфеля. GPIF действует автономно, руководствуясь фидуциарной обязанностью максимизировать долгосрочную доходность, и его стратегическое распределение активов обычно пересматривается в рамках его многолетних циклов планирования, а не в прямом ответ на предложения министров. История показывает, что подобные рыночные реакции быстро угасали, когда политические действия не материализовались, как это было видно на фоне недавних спекуляций относительно стратегии интервенций Японии.

Более того, даже существенное перераспределение средств со стороны GPIF может не полностью компенсировать значительные дифференциалы процентных ставок, которые продолжают подпитывать глобальные кэрри-трейды против йены.

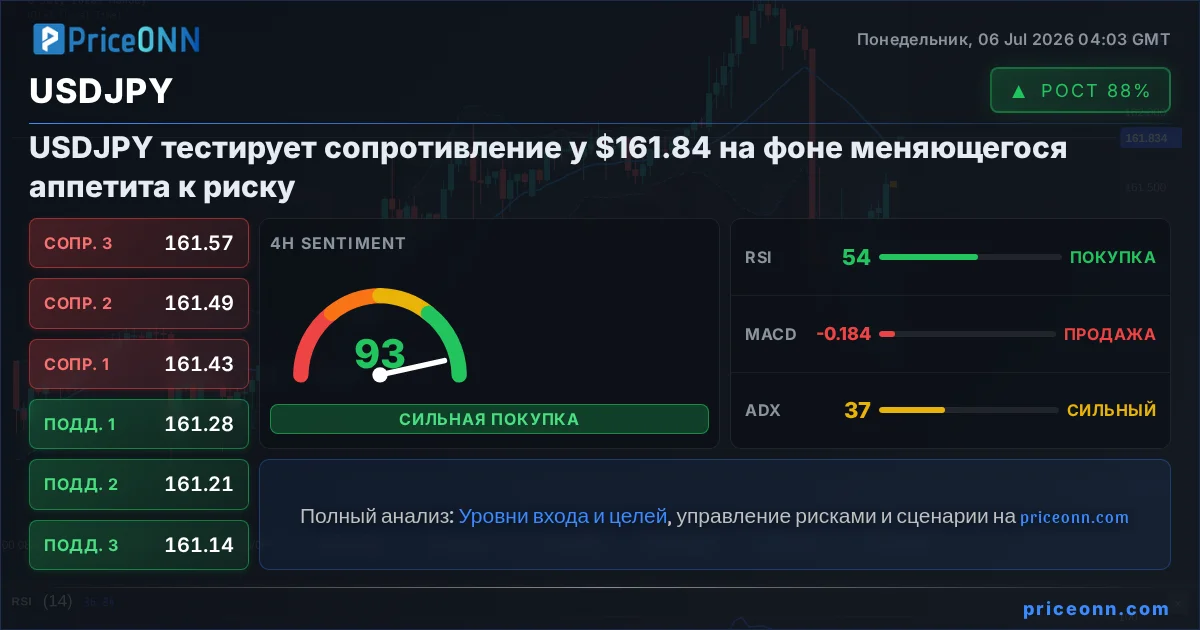

Чтение между строк: технический анализ USD/JPY

Технически, резкое отступление пары USD/JPY предлагает более четкую картину недавней динамики цен. Отскок от минимума в 160.46, по-видимому, завершился на отметке 162.69, не сумев превзойти предыдущий максимум в 162.83. Это снижение с недавнего пика широко интерпретируется как третья волна в рамках более крупной модели консолидации, которая является частью общего восходящего тренда, начавшегося с уровня 155.01.

Хотя более глубокая коррекция к 160.46 и, возможно, ниже, не исключена, ожидается, что значительная поддержка возникнет в районе уровня коррекции Фибоначчи 38.2% диапазона от 155.01 до 162.83, расположенного на отметке 159.84. Ожидается, что этот уровень сдержит любое давление вниз. Долгосрочный восходящий тренд, как прогнозируется, возобновится на более позднем этапе, и текущее движение рассматривается как временная задержка, а не как смена тренда.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяПара USD/JPY упала до отметки около 161.50 в начале европейской сессии пятницы после сообщений о планах Японии стимулировать пенсионные фонды к увеличению вложений в отечественные активы.

Японская иена продемонстрировала рост по отношению к доллару США, несмотря на обострение геополитической напряженности. Рынок валют показывает нестандартное поведение.

Пара AUD/JPY торгуется в минусе около 112.62 на ранних европейских торгах в четверг, несмотря на фундаментальные факторы, поддерживающие восходящий тренд.

Рост цен на нефть усиливает инфляционное давление в Великобритании и Австралии, заставляя рынки ждать повышения ставок до конца года. Пара GBP/AUD консолидируется на уровне 1.93, в ожидании дальнейших действий центробанков.

Слухи о диалоге между США и Ираном, а также решительные намерения ЕЦБ повысить ставки, вызывают снижение индекса доллара. Валютный рынок перестраивается под влиянием геополитики и монетарной политики.

Австралийский доллар держится выше ключевых уровней благодаря заявлениям Резервного банка Австралии (RBA) о возможности дальнейшего повышения ставок, в то время как рынки ожидают паузы от ФРС.

Пара NZD/USD торгуется в плюсе около 0,5775 на фоне ястребиного повышения ставки Резервного банка Новой Зеландии (RBNZ), достигнув трехнедельных максимумов.

Цена на серебро (XAG/USD) выросла на 0.4% до $60.22 на фоне ослабления доллара США и надежд на скорое урегулирование напряженности между США и Ираном.

Швейцарский франк (CHF) сократил часть своих утренних достижений против доллара США (USD) в ходе европейской сессии пятницы. Пара USD/CHF снизилась на 0.26% до уровня около 0.8048, несмотря на попытки восстановления.

Индийская рупия продолжила восстановление против доллара США в пятницу, пара USD/INR снизилась до отметки около 95.22 из-за снижения напряженности на Ближнем Востоке.

Пара GBP/USD торгуется в плюсе около 1.3430. Британский фунт получает поддержку благодаря политическим переменам в Великобритании и ожиданиям дальнейшего повышения ставок Банком Англии.

Пара EUR/USD демонстрирует рост третий день подряд, достигнув недельного максимума в районе 1.1460 на азиатской сессии пятницы, поскольку трейдеры оценивают технические уровни и экономические сигналы.