Авиакомпании США готовятся получить $40 млрд на фоне резкого падения цен на авиакеросин

Неожиданный финансовый импульс для авиасектора

Небо над Соединенными Штатами для авиакомпаний проясняется не только в метеорологическом, но и в финансовом смысле. Снижение геополитической напряженности, связанное с соглашением между США и Ираном и началом переговоров о прекращении огня, вызвало резкое падение мировых цен на нефть. Это событие обещает национальным перевозчикам значительное финансовое облегчение, потенциально принося миллиарды долларов за счет сокращения расходов на авиационное топливо.

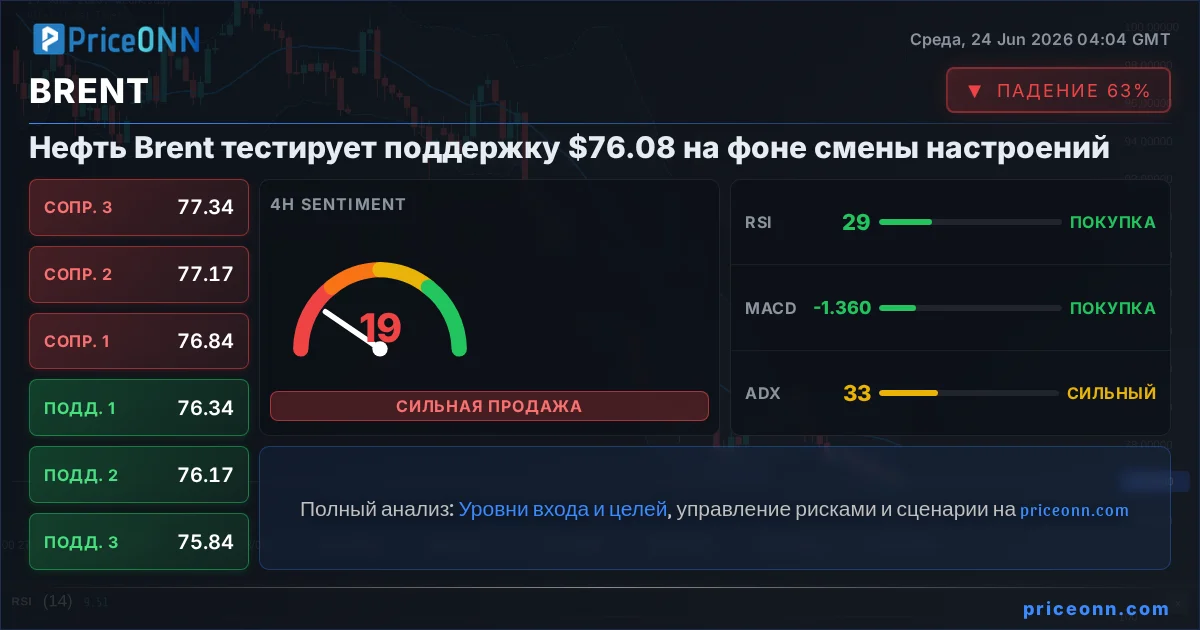

По состоянию на утро понедельника нефть марки Brent торговалась около отметки $79.22 за баррель. Это представляет собой резкое снижение почти на $20 за баррель от недавних максимумов. Катализатором, по всей видимости, стало обязательство Вашингтона и Тегерана к деэскалации, открывающее путь к 60 дням переговоров. Одновременно с этим резко упала цена на авиакеросин, являющийся критически важной операционной статьей расходов для авиакомпаний. Спотовые цены на топливо теперь составляют $2.85 за галлон, что резко контрастирует с прежними $4.88 за галлон. Коллективное воздействие такого сжатия цен на топливо может быть монументальным. Отраслевые данные свидетельствуют, что американский авиационный сектор может увидеть сокращение своего годового топливного счета более чем на $40 миллиардов. Это долгожданное развитие для отрасли, которая боролась со значительным давлением на маржу и неуклонным сжатием прибыли.

Почему цены на билеты останутся высокими

Несмотря на драматическое снижение ключевых операционных затрат, пассажирам не стоит ожидать быстрого или существенного снижения стоимости авиаперелетов. В отличие от прошлых циклов, когда падение цен на нефть обычно приводило к тому, что авиакомпании перекладывали экономию на потребителей, стимулируя спрос и потенциально расширяя провозные мощности, что снижало тарифы, текущая рыночная динамика иная. Дело не только в падении цен, но и в том, как авиакомпании готовы использовать эту неожиданную выгоду.

Последние данные о ценообразовании подтверждают это расхождение. Согласно анализу Raymond James, средние внутренние тарифы, забронированные всего за неделю до поездки, уже выросли на 9% неделя к неделе и на существенные 34.1% выше, чем в предыдущем году, по состоянию на 8 июня. Это указывает на то, что перевозчики не спешат снижать цены. Этому способствует несколько факторов. Во-первых, недавний всплеск цен на авиакеросин между январем и маем опередил рост цен на билеты, наложив на перевозчиков дополнительные расходы в размере около $100 миллиардов после скачков цен на нефть, связанных с иранским конфликтом. Это недавнее финансовое напряжение означает, что авиакомпании, вероятно, будут отдавать приоритет укреплению своих балансов и повышению финансовой устойчивости за счет этой вновь обретенной экономии.

Во-вторых, совокупность ограничений со стороны предложения, как ожидается, предотвратит широкомасштабную ценовую войну. К ним относятся ограниченная пропускная способность аэропортов, постоянные задержки с поставками новых самолетов и снижение конкурентного давления со стороны более слабых бюджетных перевозчиков. Глобальный портфель заказов на производство самолетов находится на исторически высоком уровне, при этом текущие темпы поставок отстают от пиковых уровней примерно на 30%. Кроме того, прогнозы роста провозных мощностей внутренних авиакомпаний в США были значительно сокращены. Ожидается, что пропускная способность на третий квартал вырастет всего на 0.4% год к году, что является резким пересмотром вниз с 4.6% роста, ожидавшегося до недавней геополитической эскалации.

Влияние на смежные рынки и стратегические выводы

Существенное снижение затрат на авиатопливо для американских авиакомпаний имеет несколько потенциальных последствий для смежных рынков. Наиболее прямыми бенефициарами являются сами авиакомпании, чья норма прибыли, как ожидается, значительно возрастет. Это может привести к улучшению финансовых показателей, потенциально повысив цены на акции крупных перевозчиков, таких как American Airlines (AAL), Delta Air Lines (DAL) и United Airlines (UAL). Снижение операционных расходов также может косвенно повлиять на более широкий Индекс доллара США (DXY). Если прибыльность авиакомпаний значительно улучшится, это может сигнализировать о более устойчивом экономическом прогнозе США, потенциально оказывая некоторую поддержку доллару.

С другой стороны, сама цена на сырую нефть, в частности Brent Crude, уже резко снизилась, и дальнейшая стабилизация или даже небольшое увеличение спроса со стороны авиакомпаний благодаря улучшению прибыльности может создать нижнюю границу для цен на нефть, хотя значительного восходящего давления в краткосрочной перспективе маловероятно, учитывая текущую динамику предложения и ослабление геополитической напряженности. Инвесторы и трейдеры будут внимательно следить за тем, как авиакомпании распоряжаются этой экономией. Будут ли они сосредоточены на сокращении долга, реинвестировании в модернизацию парка или возврате средств акционерам? Отсутствие ценовых войн предполагает стратегическую направленность на финансовое здоровье, а не на агрессивную борьбу за долю рынка, что является ключевым моментом для анализа авиационного сектора.

Нарратив, окружающий финансовое состояние авиационной отрасли, стремительно трансформируется. То, что недавно было историей растущих затрат и сжатой прибыли, быстро становится историей неожиданного финансового облегчения. Геополитическая оттепель, хотя, возможно, и временная, предоставила столь необходимый экономический попутный ветер для американских перевозчиков. Ключевой вывод для участников рынка - это сдвиг в стратегии авиакомпаний. Традиционная реакция в виде снижения тарифов для стимулирования спроса отодвигается на второй план более насущными финансовыми императивами. Отрасль отдает приоритет восстановлению баланса и операционной стабильности, а не агрессивному снижению цен для потребителей. Это предполагает более осторожный, долгосрочный подход к финансовому управлению в секторе.

Более того, структурные проблемы, преследующие авиационную отрасль, такие как перегруженность аэропортов и задержки поставок самолетов, действуют как естественные тормоза для чрезмерного расширения провозных мощностей. Эти узкие места означают, что даже при более низких затратах на топливо способность отрасли быстро наращивать операции ограничена. Такая среда благоприятствует перевозчикам, которые могут оптимизировать существующие мощности и эффективно управлять затратами, а не тем, кто полагается на быстрый рост. Реакция рынка, вероятно, будет зависеть от комментариев руководства относительно распределения этой экономии. Прозрачность в отношении того, как распределяется эта неожиданная выгода - на погашение долга, капитальные затраты или распределение акционерам, - будет иметь решающее значение для устойчивой уверенности инвесторов. Текущие данные указывают на сценарий, в котором авиакомпании тихо восстанавливают свои финансовые основы, шаг, который может позиционировать их более выгодно для будущих вызовов.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяНефтяные котировки продолжили снижение на фоне сообщений о прогрессе в переговорах между США и Ираном, а также на фоне видимого увеличения поставок иранской нефти.

Несмотря на подписание меморандума о взаимопонимании между США и Ираном, мир приближается к энергетическому дефициту из-за истощения запасов нефти и закрытия Ормузского пролива. Цены на нефть готовы штурмовать новые высоты.

Малайзийская Petronas обнаружила значительные запасы природного газа в блоке 52 у побережья Суринама. Ожидается, что окончательное инвестиционное решение будет принято к концу года, что может укрепить позиции Суринама как нового энергетического игрока.

Президент США инициировал проверку Министерства юстиции по факту возможного завышения цен на АЗС, заявив, что нефтяные компании не снижают стоимость топлива пропорционально падению цен на сырую нефть.

Угроза блокировки Ормузского пролива подстегнула страны Азиатско-Тихоокеанского региона к наращиванию стратегических запасов нефти, что может стать ключевым фактором роста спроса на миллиарды баррелей в ближайшие годы.

Правительство США сокращает бюрократические препоны для нефтегазовых компаний, снижая стоимость бурения и стимулируя освоение федеральных земель. Ключевые изменения включают резкое уменьшение гарантийных обязательств по ликвидации скважин.

Мощная комбинация погодных и геополитических факторов создает риск глобальной продовольственной инфляции, предупреждают аналитики. Супер Эль-Ниньо может усугубить последствия конфликтов для цен на продовольствие.

Королевство пересматривает свои международные альянсы, смещая фокус с Вашингтона на Пекин, что может изменить глобальный энергетический и финансовый ландшафт.

Крупнейший газораспределительный оператор Европы Italgas анонсировал инвестиционный план до 2032 года объемом 13 млрд евро ($14.8 млрд), направленный на цифровизацию сетей с использованием искусственного интеллекта для повышения гибкости и безопасности.

Дипломатические переговоры США и Ирана и 60-дневный мораторий на санкции ослабили опасения по поводу поставок нефти, но трейдеры сохраняют осторожность относительно объемов иранской нефти, возвращающихся на рынок. Тем временем, беспрецедентно сильный Эль-Ниньо угрожает вызвать хаос на товарных рынках.

Солнечная Европа прогнозирует четырехкратное увеличение мощностей по установке аккумуляторных систем хранения энергии к 2030 году, причем лидирующие позиции займут проекты масштаба электростанций.

Индийская нефтеперерабатывающая корпорация (IOC) не получила ни одной заявки на чартер трех танкеров для перевозки сырой нефти и газа через Ормузский пролив, что свидетельствует о сохраняющейся осторожности судовладельцев, несмотря на частичное возобновление движения.