Доллар США на перепутье: ФРС меняет риторику, рынки готовятся к новому витку ужесточения

Рынки в ожидании решений ФРС: новый виток ужесточения или стабилизация?

Неделя, начавшаяся с осторожного оптимизма на фоне снижения цен на нефть, завершилась полной фиксацией рынков на перспективе возобновления политики ужесточения со стороны Федеральной резервной системы США. Так называемый "дивиденд мира" от соглашения между США и Ираном продолжал оказывать понижательное давление на энергетические рынки, поддерживая общий сентимент к рисковым активам. Однако главным событием стало резкое смещение ФРС к более ястребиной позиции, что вызвало масштабное переоценку во всех классах активов: валютах, ставках и акциях.

Обновленные прогнозы регулятора кардинально изменили ожидания инвесторов. Теперь policymakers предполагают, что процентные ставки к концу года окажутся выше текущих уровней, фактически сигнализируя о дополнительном повышении как базовом сценарии. Важнее всего то, что распределение прогнозов показало: значительное меньшинство чиновников уже склоняется к двум или более повышениям. Инвесторы оперативно отреагировали, резко повысив вероятность сентябрьского повышения и возобновив дискуссии о том, действительно ли цикл ужесточения завершен.

Последствия этого сдвига проявились повсеместно. Доллар США продемонстрировал широкий рост и вплотную подошел к важному долгосрочному техническому барьеру, который может определить его дальнейшее направление до конца года. Рынки казначейских облигаций отыграли более высокие краткосрочные ставки, в то время как динамика фондового рынка оказалась неоднородной. Индекс Dow Jones Industrial Average взлетел до новых рекордов, поскольку снижение цен на нефть поддержало традиционные сектора. Однако S&P 500 остался в консолидации, поскольку технологические компании столкнулись с перспективой ужесточения денежно-кредитной политики. По итогам недели доллар лидировал среди всех основных валют, в то время как новозеландский доллар и фунт стерлингов отстали на фоне пересмотра рынками перспектив своих центральных банков.

ФРС переходит от "выше и дольше" к "снова выше"

Ключевым событием недели стало не решение ФРС сохранить ставки на прежнем уровне. Главным стало осознание того, что центральный банк больше не ограничивается аргументами в пользу политики "выше и дольше" (higher-for-longer). Вместо этого он все активнее готовит рынки к возможности нового повышения ставок. На первом заседании под председательством Кевина Уорша Федеральная резервная система представила одно из самых ястребиных обновлений прогнозов с начала инфляционного шока ранее в этом году. Катализатором послужила существенная переоценка инфляционных рисков.

Policymakers повысили прогноз по базовой инфляции PCE на 2026 год до 3.6% с 2.7% ранее, признавая, что энергетический шок, спровоцированный конфликтом на Ближнем Востоке, окажет более долгосрочное влияние на цены, чем предполагалось. Хотя прогнозы роста были пересмотрены лишь незначительно, прогнозы инфляции были повышены на всем горизонте прогнозирования, сигнализируя о растущей обеспокоенности тем, что ценовое давление может оказаться более устойчивым, чем ожидалось. Основной вывод заключался в том, что медианный прогноз по ставке федеральных фондов к концу года составит 3.8%, что подразумевает одно дополнительное повышение ставки.

Однако более показательная картина скрывается за медианой. Девять чиновников ожидают как минимум одного повышения в этом году, в то время как шесть policymakers уже считают целесообразными два или более повышений. Один чиновник даже спрогнозировал три повышения. Тем временем Уорш воздержался от предоставления своих "точек" (dot plot). Это распределение имеет значение, поскольку даже скромное смещение в ближайшие месяцы может поднять медианный прогноз с одного повышения до двух, особенно если базовая инфляция CPI и PCE останется высокой в течение лета. Рынки отреагировали агрессивным переоценкой траектории ставок в США. Фьючерсные рынки теперь рассматривают сентябрь как наиболее вероятное время для следующего шага (вероятность 74%), в то время как ожидания второго повышения резко возросли. К декабрю инвесторы присваивают почти 90% вероятности того, что ставки будут как минимум на 25 базисных пунктов выше текущих, и более 55% вероятности двух повышений. Дискуссия резко сместилась. Всего неделю назад инвесторы все еще задавались вопросом, будет ли ФРС ужесточать политику снова. Сегодня вопрос в том, будет ли одно повышение достаточным.

Доходность двухлетних облигаций подтверждает намерения ФРС

Если самым четким сигналом от Федеральной резервной системы был ее "dot plot", то самым ясным подтверждением стало поведение рынка казначейских облигаций. Инвесторы не стали медлить с адаптацией к более ястребиному прогнозу ФРС, доведя доходность двухлетних казначейских облигаций до самых высоких уровней с февраля 2025 года. Этот шаг отразил полный разворот ожиданий, которые доминировали на рынках всего несколько месяцев назад, когда инвесторы еще обсуждали, сколько снижений ставок может произойти в этом году.

Что делает это движение особенно примечательным, так это его концентрация на ближнем конце кривой доходности. В то время как доходность двухлетних облигаций резко подскочила, доходность эталонных 10-летних облигаций завершила неделю почти без изменений, около 4.45%. Такое расхождение предполагает, что рынки не закладывают в цены потерю контроля над инфляцией. Скорее, инвесторы оценивают вероятность того, что Федеральная резервная система будет удерживать ставки на повышенном уровне дольше и, возможно, повысит их снова, если инфляция останется упорной. Посыл прост: более жесткая политика, а не неуправляемая инфляция. Доходность двухлетних облигаций часто рассматривается как наиболее чистое рыночное выражение ожиданий ФРС на ближайшие несколько кварталов. Ее рост отражает реальность того, что трейдерам пришлось полностью отказаться от надежд на смягчение политики в краткосрочной перспективе и агрессивно закладывать в цены возможность нескольких повышений.

Технически, краткосрочный прогноз по доходности 2-летних облигаций остается твердо бычьим, пока поддержка на уровне 4.016 удерживается. Следующая цель находится на уровне 100% проекции от 3.365 до 4.027 от 3.679, что составляет 4.341. Существует два аспекта, которые следует внимательно отслеживать. Во-первых, ускорится ли текущее ралли по мере приближения доходности к новым максимумам. Во-вторых, какова будет реакция рынка на целевой уровень проекции 4.341. Сильный импульс при движении к этому уровню и его пробитие укажут на растущую уверенность в том, что ФРС в конечном итоге может потребоваться более агрессивное ужесточение, чем предполагалось в настоящее время. Более широкая картина может быть еще важнее. Корректирующаяся модель от 5.259 (максимум 2023 года) могла завершиться в виде треугольника на уровне 3.365. Катализатором разворота, возможно, стал мартовский нефтяной шок, спровоцированный конфликтом США и Ирана, который заставил инвесторов переоценить инфляционный прогноз и, в конечном итоге, подготовил почву для ястребиного поворота ФРС. Структурно, ключевым уровнем для наблюдения является 4.424, максимум января 2025 года. Если это сопротивление сдержит текущее ралли, рынок фактически будет сигнализировать, что ФРС просто отменяет снижения ставок, произведенные в течение 2025 года. В этом сценарии переоценка остается ограниченной циклической корректировкой, а долгосрочная конечная ставка по-прежнему находится в районе 3.75%-4.00%. Однако решительный прорыв выше 4.424 будет иметь гораздо более серьезные последствия. Это предполагает, что инвесторы больше не оценивают просто разворот цикла смягчения прошлого года, а начинают сомневаться, была ли вся фаза смягчения политики с середины 2024 года ошибкой. Такой шаг ознаменовал бы переход от временного инфляционного шока к полномасштабной смене макроэкономического режима, где структурно более высокая инфляция вынудит ФРС поддерживать существенно более жесткую политику в течение многих лет, а не кварталов. Это линия, отделяющая ястребиную корректировку от подлинной эры высоких ставок.

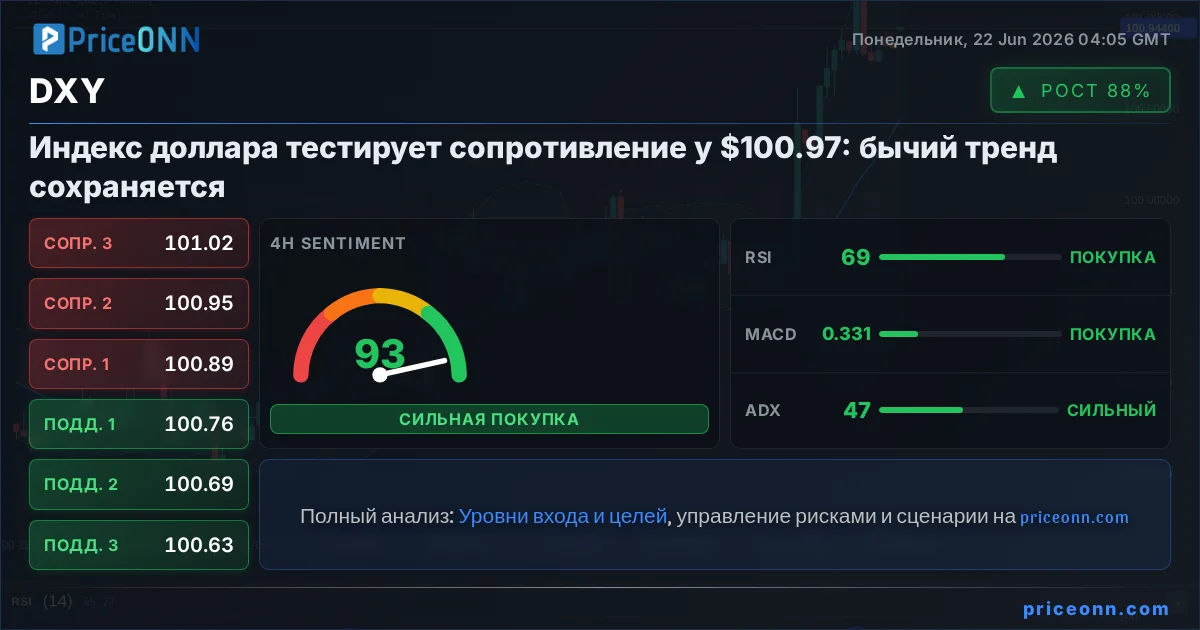

Индекс доллара на критическом рубеже

Индекс доллара США (USDX) резко вырос после заседания ФРС и достиг отметки 101.12, прежде чем незначительно скорректироваться к закрытию недели. Ралли привело индекс почти точно к уровню 38.2% коррекции Фибоначчи от 110.17 до 95.55, который находится на отметке 101.13. Это не обычное сопротивление. Это уровень, который может определить, разовьется ли восстановление доллара в более широкий среднесрочный восходящий тренд.

Технически, краткосрочная картина остается бычьей, пока поддержка на уровне 99.38 удерживается. Уверенный прорыв выше 101.13 подтвердит бычье продолжение и направит следующий импульс к 100% проекции от 95.55 до 100.64 от 97.62, что составит 102.71. Более важно, что это укрепит аргумент в пользу того, что рост с 95.55 разворачивает более широкий нисходящий тренд от 110.17 (максимум 2025 года). Это создаст предпосылки для дальнейшего роста к 61.8% коррекции на уровне 104.58, или даже выше, к потолку долгосрочного нисходящего канала (сейчас около 107).

Валютные пары и индексы

- DOW: Восходящий тренд возобновился на прошлой неделе, достигнув почти рекордного максимума. Хотя в краткосрочной перспективе возможна некоторая консолидация, прогноз остается бычьим, пока поддержка на уровне 49,940 удерживается. Следующая цель - 61.8% проекция от 36,611 до 50,512 от 45,057, что составляет 53,648.

- S&P 500: Несмотря на отскок на прошлой неделе, рост был ограничен уровнем значительно ниже рекордной отметки 27,190. Краткосрочный прогноз остается нейтральным, ожидается дальнейшая консолидация. Однако в случае нового падения, снижение должно быть ограничено 38.2% коррекцией от 20,690 до 27,190 на уровне 24,707. Прорыв выше 27,190 для возобновления более широкого восходящего тренда все еще ожидается, но позже.

- EUR/USD: Непосредственное внимание сосредоточено на поддержке 1.1408 после снижения на прошлой неделе. Уверенный прорыв ниже этого уровня возобновит все падение от 1.2081 и направит цель к 100% проекции от 1.2081 до 1.1408 от 1.1848, что составит 1.1175. Сверху, прорыв выше 1.1499 (бывшее сопротивление, ставшее поддержкой) вернет внутридневной перекос к нейтральному. Однако прогноз останется умеренно медвежьим, пока сопротивление на 1.1621 удерживается в случае восстановления.

Для доллара США существует традиционный фактор давления в виде восстановления аппетита к риску после падения цен на нефть и постепенной нормализации судоходства через Ормузский пролив. Исторически, снижение цен на энергоносители, улучшение условий мировой торговли и рост фондовых рынков, как правило, побуждают инвесторов отказываться от активов-убежищ в пользу валют с более высокой доходностью или чувствительных к росту. Однако этот цикл может оказаться более сложным. Сильный фондовый рынок не обязательно является медвежьим для доллара, если он отражает улучшение перспектив прибыли и более сильный экономический рост. Более низкие затраты на энергию фактически увеличивают покупательную способность домохозяйств и прибыльность корпораций. По мере нормализации цепочек поставок и снижения транспортных расходов, компании обретают уверенность для инвестиций, а потребители увеличивают расходы. Фондовый рынок, достигающий рекордных максимумов в таких условиях, может усилить, а не ослабить фундаментальную силу экономики США.

Это создает необычную дилемму для Федеральной резервной системы. Если геополитическая разрядка ускорит экономику, которая уже растет уверенными темпами, разрыв в производственных мощностях может сузиться, а давление на рынок труда усилиться. В этот момент задача ФРС будет заключаться не в балансировании роста и инфляции. Вместо этого фокус сместится на предотвращение того, чтобы более сильный спрос не спровоцировал вторую волну базовой инфляции, особенно в секторе услуг. Такой исход усилит аргументы в пользу дополнительного ужесточения и обеспечит постоянную поддержку доллару. Пока что гринбек, похоже, оказался в состоянии борьбы между улучшением настроений к риску и растущими ожиданиями действий ФРС. Решающим фактором в ближайшие месяцы, вероятно, станет внутренняя инфляция услуг. Если снижение цен на нефть приведет к снижению общей инфляции, но инфляция услуг останется упорно высокой, рынки могут прийти к выводу, что ФРС необходимо оставаться ястребиной, несмотря на улучшающийся геополитический фон. В этом сценарии доллар может продолжать укрепляться, даже если мировые рисковые активы будут показывать хорошие результаты.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяУкрепление доллара США и снижение фондового рынка S&P 500 оказывают давление на золото, отбрасывая цены на семимесячные минимумы. Эксперты пересматривают прогнозы, видя дальнейшее снижение.

Британский фунт стерлингов упал до отметки 1.3193 на фоне укрепления доллара США и неопределенности в политике Соединенного Королевства после отставки премьер-министра.

Новозеландский доллар стал одной из самых слабых валют недели, упав до многомесячных минимумов из-за бегства от риска, силы доллара США и резкого снижения ожиданий ужесточения политики Резервного банка Новой Зеландии.

Вчерашние европейские индексы деловой активности (PMI) не оказали существенного влияния на рынки, так как большинство опросов проводилось до подписания соглашения между США и Ираном. Тем временем, инфляционные риски в еврозоне сохраняются, а доллар США укрепляется на фоне снижения аппетита к риску.

Немецкий индекс DAX 40 демонстрирует консолидацию, поскольку инвесторы опасаются рентабельности крупных долг-финансируемых инвестиций в ИИ-инфраструктуру со стороны американских технологических гигантов, что привело к снижению Nasdaq и S&P 500. Акции Infineon Technologies и Siemens Energy показали заметное падение.

Единая валюта продолжает терять позиции из-за слабых макроэкономических данных еврозоны и намеков Европейского центрального банка на сохранение мягкой денежно-кредитной политики. Слабые показатели из Германии и Франции усилили опасения относительно экономического восстановления региона.

На фоне распродаж в технологическом секторе и ожиданий дальнейшего ужесточения политики ФРС, индекс доллара преодолел важный долгосрочный технический барьер, закладывая основу для более крупного движения в июле.

Потребительские цены в Австралии в мае упали на 0.7% месяц к месяцу, годовая инфляция снизилась до 4.0%, что оказалось ниже прогнозов. Основные драйверы замедления – транспорт и одежда, в то время как жилье продолжает дорожать, вызывая опасения по поводу устойчивости инфляционных давлений.

Пара USD/CAD продолжила ралли, преодолев отметку 1.4120, на фоне формирования восходящей линии тренда. Золото и Bitcoin демонстрируют слабость, рискуя дальнейшим снижением.

Обзор мнений Банка Японии за июнь показал заметный ястребиный настрой среди нескольких членов правления, несмотря на ожидаемое повышение ставки до 1,00%. Обсуждаются риски смещения инфляции вверх, с предупреждениями о возможном превышении целевого уровня в 2%.

Индекс потребительских цен (CPI) Австралии в мае показал годовой рост на уровне 4,0%, что ниже прогнозов, однако базовые показатели инфляции, такие как CPI с исключенной волатильностью (trimmed mean), ускорились, сигнализируя о сохраняющемся инфляционном давлении.

Активность бизнеса в США ускорилась в июне, индекс PMI составил 52.2 пункта, достигнув пятимесячного максимума. Рост обусловлен главным образом производственным сектором, где PMI достиг 49-месячного пика.