ЕЦБ запускает цикл повышения ставки и главная интрига уже не в самом решении

Шаг, который рынок уже выкупил

Одно число объясняет почти все, что произойдет в четверг: 2,25%. Именно туда движется депозитная ставка Европейского центрального банка 11 июня, и это повышение на 25 базисных пунктов трейдеры, экономисты и сам Совет управляющих фактически согласовали еще несколько недель назад. Само решение давно не новость. Интрига в сигналах вокруг него.

Что действительно выделяет этот шаг, так это редкое единодушие. И ястребиное, и голубиное крыло Совета пришли к одному выводу, а такое случается крайне нечасто. Причина не в перегретом спросе. Причина в затяжном энергетическом шоке, от которого регулятор больше не может отмахиваться.

"Мы больше не можем смотреть сквозь этот шок. Риск разъякоривания инфляционных ожиданий растет", предупредила Шнабель, формулируя аргумент в пользу действий.

Эта фраза вмещает всю логику решения. ЕЦБ повышает ставку не столько чтобы остудить экономику, сколько чтобы защитить собственное доверие, давая понять: он сработает на опережение, не дожидаясь, пока ожидания начнут плыть. Данные по позиционированию подтверждают, что июньский шаг полностью заложен в цены, поэтому весь свет софитов падает на пресс конференцию и на то, чего именно Лагард пообещать откажется.

Инфляция вверх, рост вниз в новых проекциях

Свежие прогнозы аппарата ЕЦБ выходят вместе с решением, и они тянут в разные стороны. Инфляцию пересматривают вверх. Рост урезают. В этом противоречии и спрятана главная дилемма регулятора.

По ценам общий показатель с апреля шел примерно по плану, а вот базовая инфляция разогналась. Неожиданно крепкие услуги на уровне 3,5% год к году в мае вытолкнули базовый показатель второго квартала выше и базового, и так называемого негативного сценария. Итог, повышение прогноза по общей инфляции: 2,9% на 2026 год против прежних 2,6%, и 2,2% на 2027 год против 2,0%.

Виновник нефть. Котировка с поставкой в июле 2026 года подскочила на 22%, поднявшись с 87 USD/bbl до 106 USD/bbl, а контракт на июль 2027 года прибавил 11%. Газовые фьючерсы при этом почти не сдвинулись. Поскольку автомобильное топливо весит в корзине HICP 4% против 1,6% у газа, движение в нефти доминирует и напрямую перетекает в розничные цены. Прогноз по базовой инфляции тоже подрос, до 2,5% в 2026 году и 2,4% в 2027 году, подтянутый сюрпризом второго квартала и косвенными нефтяными эффектами.

В обратную сторону тянут зарплаты. Рост оплаты труда продолжает остывать по собственному трекеру ЕЦБ, а согласованные зарплаты в первом квартале вышли неожиданно слабыми. Это удерживает точку посадки инфляции на 2028 год на отметке 2,1%, без изменений с марта.

Экономика теряет высоту

Картина по росту выглядит куда слабее. ВВП в первом квартале прибавил всего 0,15% квартал к кварталу, вдвое меньше тех 0,3%, что закладывались в мартовских проекциях. Вялые PMI за апрель и май указывают на нулевой второй квартал, 0,0% квартал к кварталу, и лишь на едва заметный отскок 0,1% в третьем квартале. Экономике прогнозируют движение чуть выше линии спада, а не разгон.

Это резко тянет вниз прогноз по ВВП на 2026 год, до 0,6% с 0,9%, и подрезает 2027 год до 1,2% с 1,3%. Важная деталь: технические допущения теперь зашивают примерно 68 базисных пунктов повышений до конца года, то есть больше двух полноценных шагов. Эти же допущения вместе с подорожавшей нефтью отчасти объясняют ослабление прогноза по росту и одновременно дают Совету готовый аргумент повысить ставку дважды.

За чем следят профессионалы

Июньский шаг для рынка уже история, поэтому позиционирование завязано на траекторию. От Лагард ждут защиты полной свободы маневра: она оставит летнее продолжение на столе, но связывать себе руки не станет. Финальное повышение на 25 базисных пунктов в третьем квартале подняло бы депозитную ставку до 2,50%, а спор о тайминге июль против сентября значит меньше, чем конечная точка.

Вот разрыв в логике, над которым стоит задуматься: ЕЦБ предпочитает бороться с инфляционным риском вверх, а не с риском замедления вниз, хотя собственные прогнозы показывают стагнирующую экономику. Именно этот выбор формирует торговую идею.

- EUR/USD: ястребиная пауза с упором на опциональность может дать краткосрочную поддержку, хотя голубиный пересмотр прогнозов по росту ограничивает потенциал вверх.

- Короткий конец кривой EUR: до июля данных мало, оценить вторичные эффекты сложно, и со временем перевес все же на стороне снижения коротких ставок по свопам.

- Европейские акции и Bunds: стагнирующая экономика в связке с более жесткой политикой это некомфортная смесь и для рисковых активов, и для доходностей облигаций.

- Brent и энергетика: раз именно нефть тянет вверх инфляционный прогноз, сырье остается главным качелем для всей конструкции.

Главный риск не в самом повышении. Он в том, что слабый рост встретится с упрямо высокой базовой инфляцией, и ЕЦБ окажется вынужден ужесточать политику в момент слабости. По наблюдениям торговых площадок, тон задаст именно сигнал в четверг, а не цифра, и именно он определит настроение на вторую половину года.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяСнижение напряженности на Ближнем Востоке обрушило цены на Brent, открывая путь к возможному профициту нефтяного рынка уже к концу 2026 года. Старые корреляции между долларом и нефтью нарушены.

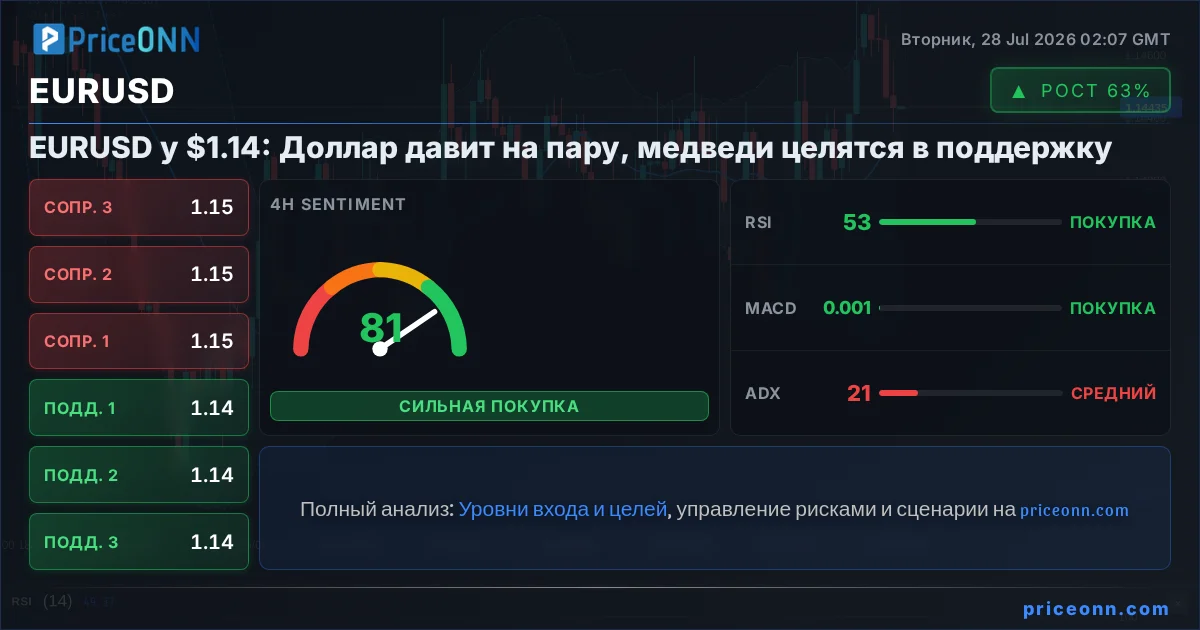

Валютная пара EURUSD демонстрирует признаки формирования нового медвежьего сценария, предоставляя возможности для открытия коротких позиций. Трейдеры ожидают подтверждения в ключевой зоне.

Американский фондовый рынок игнорирует существующие риски, концентрируясь на денежных потоках компаний. Два последовательных снижения индексов заставляют аналитиков задуматься о пределах рыночной устойчивости.

Ослабление напряженности на Ближнем Востоке и сильные экономические данные еврозоны оказывают давление на доллар США, открывая возможности для евро и иены.

Цены на золото выросли в понедельник на фоне падения цен на нефть из-за снижения напряженности на Ближнем Востоке, что ослабило опасения по поводу инфляции и процентных ставок перед ключевыми заседаниями ФРС, Банка Англии и Банка Японии на этой неделе.

Индекс доллара приближается к 15-месячным максимумам около 101.80, в преддверии заседания ФРС 29 июля. Геополитическая напряженность на Ближнем Востоке и рост цен на энергоносители добавляют неопределенности.

Валютная пара EUR/USD завершает июль на отметке 1.1369, балансируя у минимумов конца июня. Снижение цен на энергоносители временно уменьшило ожидания немедленного повышения ставки ФРС, но геополитическая напряженность и сильные данные США поддерживают доллар.

Член управляющего совета ЕЦБ Петер Казимир заявил о необходимости как минимум одного дополнительного повышения процентной ставки, предупредив, что эскалация энергетического кризиса может потребовать более жесткой политики, чем ожидается.

Потребительские цены в Новой Зеландии подскочили на 1.5% во втором квартале, доведя годовой показатель до 4.1%, что стало максимумом за два года. Однако рост пары NZD/USD столкнулся с давлением со стороны укрепляющегося доллара США на фоне геополитической напряженности.

Деловая активность в США показала значительный рост в начале третьего квартала, достигнув восьмимесячного максимума благодаря сектору услуг. Однако рост производственных затрат и новые опасения по поводу цепочек поставок, усугубляемые геополитической напряженностью, омрачают перспективы.

Американские производители признали невозможность нарастить мощности по производству редкоземельных магнитов к 2027 году, что ставит под сомнение отказ от китайских поставок и может потребовать продления доступа к ним.

Экономика Канады, вероятно, показала рост ВВП на 0.2% в мае, однако новые угрозы американских пошлин омрачают перспективы, создавая неопределенность для бизнеса и финансовой политики.