Еврозона на распутье: Индексы PMI определят дальнейший курс

Еврозона готовится к публикации ключевых индексов PMI

Сегодняшний день обещает быть насыщенным для финансовых рынков, поскольку будут опубликованы предварительные данные по индексам деловой активности (PMI) за июнь в Еврозоне. Большинство респондентов, вероятно, ответили на вопросы анкет уже после заключения сделки между США и Ираном. Однако, ожидается, что влияние снижения цен на нефть пока не отразится существенным образом на показателях экономической активности. Аналитики прогнозируют, что производственный PMI снизится до 50.9 пункта (майский показатель составлял 51.6), в то время как сектор услуг, как ожидается, покажет скромное улучшение, поднявшись до 48.8 пункта (май: 47.7). Тем не менее, показатель останется ниже отметки 50, что указывает на продолжающееся сокращение активности в этом сегменте.

Ожидаемое улучшение в секторе услуг Еврозоны, по мнению экспертов, будет частично обусловлено коррекцией французских данных с особенно низких уровней предыдущего месяца. В то же время, в Великобритании также выйдут предварительные данные PMI за июнь. Индексы PMI в целом демонстрировали устойчивость в последние месяцы, однако в мае наблюдалось значительное замедление в секторе услуг, который опустился до 49.3 пункта с 52.7 пункта в апреле. Рынкам предстоит выяснить, продолжится ли эта негативная тенденция.

Что касается Соединенных Штатов, то предварительные данные PMI за июнь как в производственном секторе, так и в сфере услуг, как ожидается, останутся выше уровня 50, что свидетельствует о продолжающейся устойчивости американской экономики. Рынки ожидают незначительного снижения производственного PMI до 54.6 пункта (май: 55.1), в то время как индекс услуг, как прогнозируется, немного подрастет до 51.0 пункта (май: 50.7).

Экономический ландшафт: От Венгрии до Дании

В Дании сегодня будет опубликован индикатор деловых настроений за июнь. Показатель за май зафиксировал небольшое снижение до 104.1 пункта с 105.5 пункта, однако он по-прежнему остается выше исторического среднего значения в 100 пунктов. Индикатор указывал на умеренный рост, и компании продолжают ожидать чистого найма в ближайшие месяцы, что не дает явных признаков энергетического кризиса в последних данных.

Национальный банк Венгрии, как ожидается, снизит процентную ставку на 25 базисных пунктов до 6.00%. Это решение последует за сигналами смягчения политики, намеченными на последнем заседании регулятора. Данные свидетельствуют о стремлении поддержать экономический рост в условиях меняющейся макроэкономической среды.

Рыночные события и аналитические выводы

В Японии предварительные данные PMI за июнь показали рост производственного сектора до 54.9 пункта (май: 54.5) и восстановление сектора услуг до 51.8 пункта (май: 50.0). Новые заказы ускорились до самых быстрых темпов за более чем четыре года, чему способствовало пополнение запасов на фоне опасений, связанных с поставками и ценами из-за геополитической напряженности. Цены на сырье и готовую продукцию немного снизились, но остаются вблизи самых высоких уровней с конца 2022 года, что обусловлено сохраняющимися высокими затратами на энергию, топливо и сырье.

В Великобритании политическая неопределенность нарастает: премьер-министр Кир Стармер объявил о своей отставке. Номинации на его замену открываются 9 июля, а новый лидер должен быть избран до возвращения парламента в сентябре, что делает его седьмым премьер-министром за десятилетие. Энди Бернхэм считается явным фаворитом на этот пост. Если Бернхэм займет кресло премьера, ключевое внимание рынков будет сосредоточено на том, кто возглавит Казначейство. Нынешний канцлер Рейчел Ривз пользовалась поддержкой рынков благодаря своей приверженности фискальным правилам, и предыдущие спекуляции о ее уходе вызывали значительный рост доходности британских облигаций. Британский фунт и государственные облигации (гилты) отреагировали незначительно на новость об отставке Стармера, которую рынки в целом ожидали.

Потребительская уверенность в Еврозоне выросла, как и ожидалось, до -17.7 пункта в июне (консенсус: -18.0, предыдущее значение: -19.0). Тем не менее, показатель остается значительно ниже уровней, наблюдавшихся до конфликта, и ниже исторического среднего. Период проведения опроса с 1 по 19 июня означает, что сделка США-Иран и последующее падение цен на нефть, вероятно, еще не полностью отражены в данных. Хотя ожидается, что слабая уверенность продолжит оказывать давление на рост расходов, связь между настроениями потребителей и их действиями в последние годы стала менее надежной.

В Дании потребительская уверенность в июне резко возросла до -14.0 пункта (май: -19.8). Улучшение было в основном обусловлено более позитивным взглядом на текущую и будущую экономическую ситуацию в стране, а также улучшением ожиданий относительно финансов домохозяйств. Инфляционные ожидания также заметно снизились второй месяц подряд, вероятно, отражая значительное падение цен на продукты питания на 1.3% месяц к месяцу в мае. Несмотря на восстановление, потребительская уверенность остается на низком уровне, и домохозяйства продолжают сберегать значительную часть своего дохода, вместо того чтобы увеличивать расходы.

Аналитический взгляд на рынки

Глобальные фондовые рынки вчера продемонстрировали рост, однако общая картина скрывала значительные расхождения. Американский рынок был под давлением, в основном из-за акций технологических гигантов, но основное давление исходило от секторов, ориентированных на потребителя, и, в частности, от коммуникационных услуг, включая медиа. Крупные медийные компании внесли существенный вклад в снижение индексов. Чтобы понять масштабы вчерашней сессии в США, стоит отметить, что восемь из 11 секторов S&P 500 закрылись в плюсе, а акции компаний малой капитализации показали опережающую динамику, что подчеркивает степень отраслевой ротации.

Настроения также пострадали от резкого падения акций SpaceX. Примечательно, что компания такого масштаба демонстрирует такую высокую волатильность на столь раннем этапе своей публичной истории. Учитывая, что SpaceX вскоре войдет в состав индексов по новым правилам быстрого включения, это неизбежно вызовет вопросы о механизмах включения в индексы.

Сегодня утром азиатские рынки в основном снижаются, вновь под давлением так называемых "Больших Технологий". Южная Корея показывает снижение чуть более чем на 7% на момент написания, что является резким движением. Однако это следует рассматривать в контексте очень сильного предыдущего ралли и экстремальной волатильности крупных корейских технологических компаний. Фьючерсы на европейские и американские индексы также снижаются, при этом американские технологические акции снова оказывают наибольшее давление.

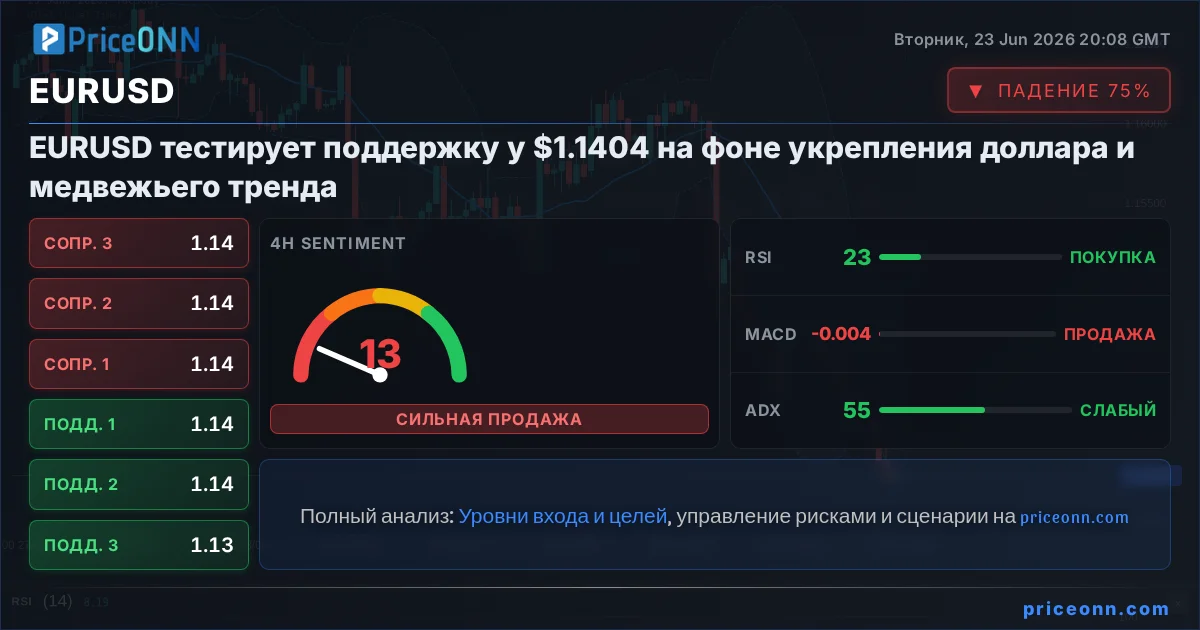

Курсы валют и облигации: Пара EUR/USD начала неделю под давлением, поскольку спред между процентными ставками по доллару США и евро продолжил расти. Ожидания рынка относительно возможного повышения ставки в США продолжают нарастать после первой встречи FOMC под председательством нового главы ФРС Кевина Уорша на прошлой неделе. В то же время, рынок сократил ожидания относительно дальнейшего повышения ставки ЕЦБ в ближайшие месяцы после комментариев президента Лагард. Пара USD/JPY ненадолго поднялась до 161.9 вчера, превысив максимум пятницы. Широкое укрепление доллара США и рост доходности казначейских облигаций США оказывают повышательное давление на пару, которая, похоже, стабилизировалась выше уровня 161. Ожидается, что в краткосрочной перспективе она будет торговаться около этого уровня. На рынке облигаций доходность в США отыгрывала потери во время вчерашней сессии, поднявшись примерно на 5 базисных пунктов по всей кривой, в то время как европейская доходность снизилась примерно в той же степени.

Венгерский Центробанк готовится к смягчению политики. Ожидается, что Национальный банк Венгрии снизит свою ключевую процентную ставку на 25 базисных пунктов до 6.00%. Это решение, вероятно, отражает сигналы, полученные на последнем заседании, и указывает на возможное начало цикла смягчения денежно-кредитной политики в ответ на меняющиеся экономические условия.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяУкрепление доллара США и снижение фондового рынка S&P 500 оказывают давление на золото, отбрасывая цены на семимесячные минимумы. Эксперты пересматривают прогнозы, видя дальнейшее снижение.

Новозеландский доллар стал одной из самых слабых валют недели, упав до многомесячных минимумов из-за бегства от риска, силы доллара США и резкого снижения ожиданий ужесточения политики Резервного банка Новой Зеландии.

Вчерашние европейские индексы деловой активности (PMI) не оказали существенного влияния на рынки, так как большинство опросов проводилось до подписания соглашения между США и Ираном. Тем временем, инфляционные риски в еврозоне сохраняются, а доллар США укрепляется на фоне снижения аппетита к риску.

Немецкий индекс DAX 40 демонстрирует консолидацию, поскольку инвесторы опасаются рентабельности крупных долг-финансируемых инвестиций в ИИ-инфраструктуру со стороны американских технологических гигантов, что привело к снижению Nasdaq и S&P 500. Акции Infineon Technologies и Siemens Energy показали заметное падение.

Единая валюта продолжает терять позиции из-за слабых макроэкономических данных еврозоны и намеков Европейского центрального банка на сохранение мягкой денежно-кредитной политики. Слабые показатели из Германии и Франции усилили опасения относительно экономического восстановления региона.

На фоне распродаж в технологическом секторе и ожиданий дальнейшего ужесточения политики ФРС, индекс доллара преодолел важный долгосрочный технический барьер, закладывая основу для более крупного движения в июле.

Потребительские цены в Австралии в мае упали на 0.7% месяц к месяцу, годовая инфляция снизилась до 4.0%, что оказалось ниже прогнозов. Основные драйверы замедления – транспорт и одежда, в то время как жилье продолжает дорожать, вызывая опасения по поводу устойчивости инфляционных давлений.

Пара USD/CAD продолжила ралли, преодолев отметку 1.4120, на фоне формирования восходящей линии тренда. Золото и Bitcoin демонстрируют слабость, рискуя дальнейшим снижением.

Обзор мнений Банка Японии за июнь показал заметный ястребиный настрой среди нескольких членов правления, несмотря на ожидаемое повышение ставки до 1,00%. Обсуждаются риски смещения инфляции вверх, с предупреждениями о возможном превышении целевого уровня в 2%.

Индекс потребительских цен (CPI) Австралии в мае показал годовой рост на уровне 4,0%, что ниже прогнозов, однако базовые показатели инфляции, такие как CPI с исключенной волатильностью (trimmed mean), ускорились, сигнализируя о сохраняющемся инфляционном давлении.

Активность бизнеса в США ускорилась в июне, индекс PMI составил 52.2 пункта, достигнув пятимесячного максимума. Рост обусловлен главным образом производственным сектором, где PMI достиг 49-месячного пика.

Кевин Уорш, член руководства ФРС, видит в искусственном интеллекте потенциал для нового всплеска производительности, подобного интернет-революции 1990-х, и призывает к более терпимой монетарной политике, однако его влияние ограничено отсутствием авторитета Алана Гринспена.