Фед ставки на паузе, но ястребы не дремлют: рынок ждет данных по инфляции и PMI

Ястребиный поворот ФРС и перспективы инфляции PCE

Рынки оказались в замешательстве после первого заседания Федеральной резервной системы под председательством Кевина Варша. Новый глава регулятора продемонстрировал решимость вернуть инфляцию к целевому показателю в 2%, что контрастирует с ожиданиями более мягкой монетарной политики. Это решение вызвало заметное движение доходности облигаций: краткосрочные ставки подскочили, в то время как долгосрочные, включая 30-летние бумаги, снизились на фоне ожиданий, что текущая жесткая политика в долгосрочной перспективе приведет к снижению инфляции.

Обновленный график прогнозов (dot plot) показал явный сдвиг в сторону повышения ставок. Инвесторы оперативно скорректировали свои ожидания, сдвинув вероятность повышения ставок на октябрь и закладывая значительную вероятность второго повышения на 25 базисных пунктов в марте 2027 года. Несмотря на приверженность Варша целевому показателю инфляции, неопределенность относительно его будущей повестки реформ также оказала давление на фондовый рынок. Были сформированы рабочие группы для пересмотра коммуникационной стратегии ФРС, размера баланса, методологий сбора данных и общей инфляционной структуры. Ожидается, что эти изменения не будут реализованы до конца года, однако рынки обеспокоены отказом Варша от инструмента перспективного руководства (forward guidance), который играл ключевую роль после финансового кризиса.

Удивительно, но этот ястребиный поворот произошел на фоне снижения геополитической напряженности на Ближнем Востоке. Соглашение между США и Ираном по ядерной программе, если оно будет поддержано договоренностями о сдерживании ядерных амбиций Тегерана, постепенно нормализует судоходство в Ормузском проливе. Это привело к значительному падению цен на нефть: в июне они снизились почти на 11%, в дополнение к падению на 17% в мае. Тем не менее, сторонники жесткой монетарной политики утверждают, что ущерб уже нанесен, и преждевременно списывать со счетов риск инфляционных эффектов второго порядка. Это особенно актуально для США, где инфляция превышает 2% уже пять лет. Предполагалось, что ФРС будет игнорировать недавний рост индексов CPI и PCE, но решимость Варша вернуть инфляцию к целевому уровню вновь сместила фокус на экономические данные.

В четверг будут опубликованы ключевые показатели: базовый индекс цен на личные потребительские расходы (PCE), являющийся предпочтительным индикатором для ФРС, а также данные по личным доходам и расходам за май. Согласно модели Cleveland Fed Nowcasting, базовый PCE, как ожидается, останется неизменным на уровне 3.3%, а заголовочный PCE может вырасти до 4.0% с 3.8%. В тот же день выйдут окончательные данные по ВВП за первый квартал и отчет по товарным заказам длительного пользования за май. Во вторник внимание будет приковано к индексам S&P Global PMI за июнь.

Австралийский доллар и канадский доллар: инфляция и ставки

Инфляция также окажется в центре внимания Канады и Австралии, где экономика испытывает разную степень воздействия ближневосточного конфликта. В Австралии наблюдаются признаки замедления темпов роста инфляции, при этом экономика остается в целом устойчивой. Резервный банк Австралии (RBA) на прошлой неделе сохранил ставку без изменений, выражая большее беспокойство по поводу высокой инфляции (4.2% в апреле), чем по поводу недавнего роста безработицы. Данные за май выйдут в среду, а отчет по занятости - в четверг. Основной риск заключается в том, что после обнадеживающего снижения инфляции в мае она может снова начать расти, в то время как безработица продолжит увеличиваться, что поставит RBA в сложное положение. Однако, если поставки нефти возобновятся через Ормузский пролив и цены на энергоносители продолжат падать, RBA, вероятно, сосредоточится на своем мандате по занятости. Инвесторы уже снизили ожидания дальнейшего повышения ставок RBA, и полное ценообразование 25-пунктового повышения маловероятно. Дальнейшее ослабление ожиданий ужесточения политики на следующей неделе может затруднить для австралийского доллара удержание позиций выше $0.70.

В Канаде соглашение между США и Ираном, вероятно, позволит Банку Канады избежать повышения процентных ставок. Слабая экономика, вялый рынок труда и сдержанная базовая инфляция, по всей видимости, удержат Банк Канады от активных действий на фоне шока цен на энергоносители. Данные по индексу потребительских цен (CPI) за май, которые выйдут в понедельник, вряд ли существенно изменят ценовой прогноз, если только не произойдет значительного отклонения от прогнозов. В результате канадский доллар продолжит испытывать давление со стороны укрепляющегося доллара США, который на этой неделе преодолел отметку C$1.41.

Евро и фунт стерлингов под давлением перед PMI, иена на грани

Производственная активность в еврозоне демонстрировала стабильное восстановление во время иранского конфликта, однако сектор услуг сильно пострадал от резкого роста цен на энергоносители. Тем не менее, индекс PMI в сфере услуг, вероятно, немного восстановился в июне, поскольку надежды на заключение сделки начали расти, а цены на нефть продолжили снижаться. Если заметного улучшения в июне не произойдет, это окажет давление на Европейский центральный банк (ECB), чтобы он не спешил с повышением ставок во второй раз. Политики ECB не закрыли дверь для дальнейшего ужесточения, поскольку сохраняется значительная неопределенность относительно полного восстановления энергетических потоков из Персидского залива. Тем не менее, более сильные, чем ожидалось, данные PMI могут предложить евро некоторую поддержку на фоне ралли доллара, вызванного ястребиным сдвигом ФРС.

Индекс PMI в сфере услуг Великобритании также продемонстрировал снижение из-за ближневосточной напряженности, в то время как производственный сектор показал рост. Аналогично, любое восстановление в июне будет сигнализировать о том, что худшее экономическое воздействие конфликта позади, потенциально укрепляя фунт стерлингов. Однако, учитывая явное нежелание Банка Англии повышать процентные ставки, любой рост, вероятно, будет ограниченным.

На этой неделе Банк Японии повысил процентные ставки до 31-летнего максимума, поскольку сочетание слабого иены и высоких цен на топливо увеличило риск инфляционных эффектов второго порядка, в то время как рост реальной заработной платы также ускорился. Тем не менее, несмотря на растущие опасения политиков относительно инфляционного накопления, иена стабилизировалась в лучшем случае, не привлекая бычьего импульса. Более того, неожиданно ястребиная позиция ФРС во среду более чем компенсировала любое временное облегчение для иены от повышения ставок во вторник. Поскольку доллар снова приближается к отметке 161.00 иен, вероятность вмешательства японских властей очень высока. Предварительные данные по CPI за Токио в пятницу вряд ли обеспечат значительный импульс для иены, даже если они покажут рост базового CPI после шести месяцев снижения. Лучший шанс для иены остановить свое падение - если в «Обзоре мнений» (Summary of Opinions) заседания BoJ в июне будут раскрыты ранее не раскрывавшиеся ястребиные взгляды, подогревая ожидания повышения ставок.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяУкрепление доллара США и снижение фондового рынка S&P 500 оказывают давление на золото, отбрасывая цены на семимесячные минимумы. Эксперты пересматривают прогнозы, видя дальнейшее снижение.

Британский фунт стерлингов упал до отметки 1.3193 на фоне укрепления доллара США и неопределенности в политике Соединенного Королевства после отставки премьер-министра.

Новозеландский доллар стал одной из самых слабых валют недели, упав до многомесячных минимумов из-за бегства от риска, силы доллара США и резкого снижения ожиданий ужесточения политики Резервного банка Новой Зеландии.

Вчерашние европейские индексы деловой активности (PMI) не оказали существенного влияния на рынки, так как большинство опросов проводилось до подписания соглашения между США и Ираном. Тем временем, инфляционные риски в еврозоне сохраняются, а доллар США укрепляется на фоне снижения аппетита к риску.

Немецкий индекс DAX 40 демонстрирует консолидацию, поскольку инвесторы опасаются рентабельности крупных долг-финансируемых инвестиций в ИИ-инфраструктуру со стороны американских технологических гигантов, что привело к снижению Nasdaq и S&P 500. Акции Infineon Technologies и Siemens Energy показали заметное падение.

Единая валюта продолжает терять позиции из-за слабых макроэкономических данных еврозоны и намеков Европейского центрального банка на сохранение мягкой денежно-кредитной политики. Слабые показатели из Германии и Франции усилили опасения относительно экономического восстановления региона.

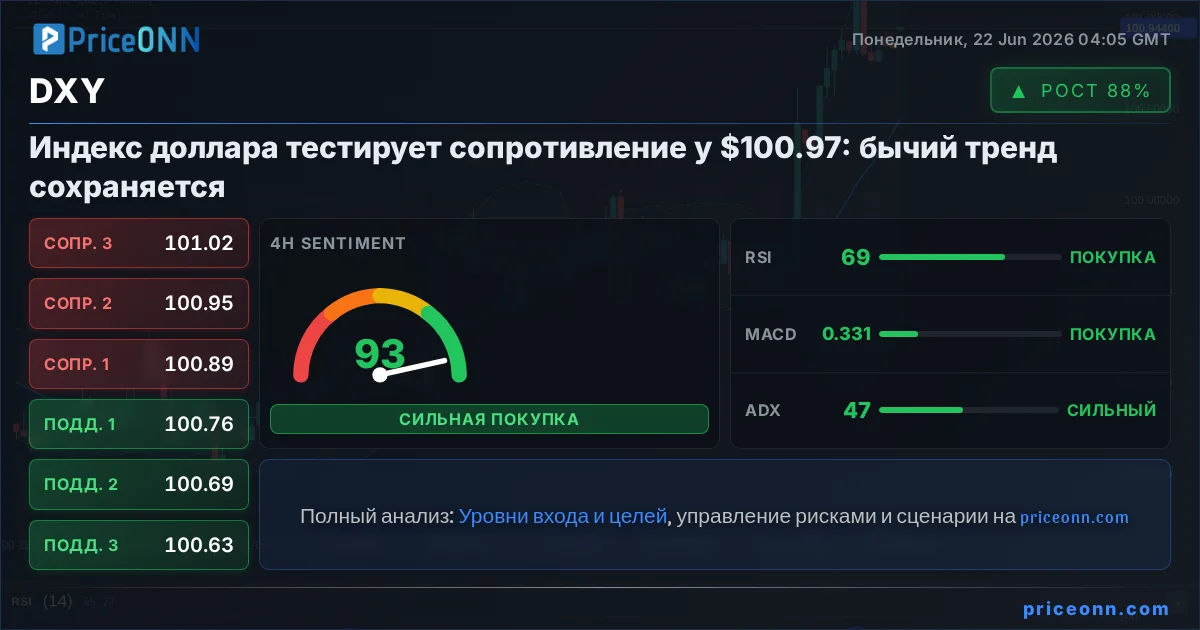

На фоне распродаж в технологическом секторе и ожиданий дальнейшего ужесточения политики ФРС, индекс доллара преодолел важный долгосрочный технический барьер, закладывая основу для более крупного движения в июле.

Потребительские цены в Австралии в мае упали на 0.7% месяц к месяцу, годовая инфляция снизилась до 4.0%, что оказалось ниже прогнозов. Основные драйверы замедления – транспорт и одежда, в то время как жилье продолжает дорожать, вызывая опасения по поводу устойчивости инфляционных давлений.

Пара USD/CAD продолжила ралли, преодолев отметку 1.4120, на фоне формирования восходящей линии тренда. Золото и Bitcoin демонстрируют слабость, рискуя дальнейшим снижением.

Обзор мнений Банка Японии за июнь показал заметный ястребиный настрой среди нескольких членов правления, несмотря на ожидаемое повышение ставки до 1,00%. Обсуждаются риски смещения инфляции вверх, с предупреждениями о возможном превышении целевого уровня в 2%.

Индекс потребительских цен (CPI) Австралии в мае показал годовой рост на уровне 4,0%, что ниже прогнозов, однако базовые показатели инфляции, такие как CPI с исключенной волатильностью (trimmed mean), ускорились, сигнализируя о сохраняющемся инфляционном давлении.

Активность бизнеса в США ускорилась в июне, индекс PMI составил 52.2 пункта, достигнув пятимесячного максимума. Рост обусловлен главным образом производственным сектором, где PMI достиг 49-месячного пика.