Гормузский кризис: Китай и Индия ищут нефть в России

Нефтяной шок в Ормузском проливе

Кризис вокруг Ормузского пролива стал серьезным испытанием как для поставщиков нефти из стран Персидского залива, так и для их ключевых покупателей. Несмотря на неоднократные заверения официальных лиц США в том, что пролив формально не был заблокирован, спутниковый мониторинг показывает, что с 1 марта ни один нефтяной танкер не пересекал пролив. Этот сбой немедленно оказал давление на крупнейших мировых импортеров. Китай и Индия вместе потребляют десятки миллионов баррелей в день, и оба государства по-прежнему структурно зависят от нефти из Персидского залива.

Китай неуклонно наращивал закупки российской нефти с 2022 года, однако примерно 1/3 его импорта нефти по-прежнему приходится на страны Персидского залива. Индия, тем временем, сознательно снижала свою прежнюю сильную зависимость от российских баррелей, заменяя их поставками с Ближнего Востока. В связи с разворачивающимся иранским кризисом и отсутствием перспектив скорой нормализации судоходства в Ормузском проливе, оба азиатских гиганта могут обратиться к своему давнему поставщику в Москве как никогда прежде. Ключевой вопрос заключается в том, обладает ли Россия достаточными экспортными мощностями для удовлетворения внезапного всплеска спроса?

Изменение закупок Индии

Изменение структуры закупок Индии было особенно заметным в последние месяцы. Импорт российской нефти в Индию неуклонно снижался с 1,85 млн барр./сутки в ноябре 2025 года до всего 1,06 млн барр./сутки в феврале 2026 года. Большая часть оставшегося потока была сконцентрирована в одном пункте: нефтеперерабатывающем заводе Vadinar, которым управляет Nayara Energy, частично принадлежащая «Роснефти». К февралю примерно половина российской нефти, поставляемой в Индию (около 510 000 барр./сутки из общего объема в 1,06 млн барр./сутки), импортировалась туда. В ноябре 2025 года эта доля была заметно меньше: 560 000 барр./сутки поступало в Vadinar из общего объема импорта в 1,85 млн барр./сутки. Отказ от российских поставок был в значительной степени вызван усилением давления со стороны Вашингтона, что побудило индийские нефтеперерабатывающие заводы прекратить закупки российских баррелей.

К февралю 2026 года на нефть из Ирака, Саудовской Аравии, Объединенных Арабских Эмиратов и Кувейта приходилось более половины общего объема импорта Индии в размере 5,18 млн барр./сутки, достигнув примерно 2,8 млн барр./сутки по сравнению с всего 2 млн барр./сутки в ноябре 2025 года. Увеличение почти на 1 млн барр./сутки отражало убеждение в том, что нефть из Персидского залива предлагает юридическую стабильность и относительно низкие цены. Это предположение в настоящее время подвергается серьезной проверке, поскольку значительная часть этих грузов фактически застряла в водах Персидского залива, ожидая безопасного прохода через Ормузский пролив. Этот сбой, вероятно, заставит Нью-Дели пересмотреть свое недавнее дистанцирование от российских поставок – при условии, что эти баррели все еще доступны.

Переориентация Китая на российскую нефть

Китай сталкивается со своей собственной проблемой. В феврале 2026 года его морской импорт российской нефти достиг нового рекорда в 1,92 млн барр./сутки. Однако иранский кризис затрагивает китайские нефтеперерабатывающие заводы по двум направлениям. В отличие от Индии, Китай также был крупным покупателем иранской нефти, импортировав примерно 1 млн барр./сутки в феврале. Совокупный импорт из Кувейта, Ирака, ОАЭ и Саудовской Аравии составил около 3,4 млн барр./сутки в том же месяце. В совокупности потенциальная потеря иранских поставок и перебои с поставками из Персидского залива угрожают более чем 1/3 импорта нефти в Китай. В этом контексте российские баррели кажутся политически и логистически привлекательными. Поставки по сухопутным трубопроводам и отгрузки из дальневосточных портов России представляют собой один из немногих крупномасштабных каналов поставок, которые полностью обходят Персидский залив.

Недавние перемещения танкеров подчеркивают, как рынок уже адаптируется. Волна действий США по обеспечению соблюдения санкций против венесуэльского экспорта нефти оставила множество VLCC (крупнотоннажных танкеров) простаивающими в азиатских водах. Многие из этих судов ранее использовались для сбора венесуэльской нефти посредством перевалки с судна на судно (STS). С прекращением этих потоков несколько VLCC стали избыточными. Россия, похоже, быстро заполнила этот логистический вакуум. Хотя российские экспортеры редко полагались на VLCC в прошлом, по крайней мере 8 таких судов в настоящее время находятся в Аравийском море и недалеко от Сингапура, либо направляясь в Китай, либо ожидая у берега. Только 12 миллионов баррелей российской нефти Urals перевозится VLCC, не считая дальневосточных сортов России, что превышает предыдущий рекордный объем в 9,8 миллиона баррелей в феврале 2023 года. Большая часть грузов, которые они перевозят, уже зарезервирована китайскими покупателями, что не дает особой надежды на решение проблем с поставками в Индию.

Ограниченные резервы России

Какой объем свободной российской нефти доступен сейчас? Данные о плавучих хранилищах показывают, что резервные экспортные мощности России могут быть ограничены. Запасы российской нефти в море неуклонно росли до конца января 2026 года, достигнув примерно 19,6 млн баррелей. С тех пор они непрерывно сокращаются. К началу марта в плавучих хранилищах осталось всего 12 судов, на которых в общей сложности находится около 7 млн баррелей, и несколько из этих танкеров уже стоят на якоре недалеко от китайских портов, ожидая сигнала к разгрузке. Другими словами, объем непроданной российской нефти, доступной в кратчайшие сроки, значительно сократился.

Ценовая динамика также меняется. Инсайдеры рынка сообщают, что перебои в Ормузском проливе сократили скидку на российскую нефть Urals по отношению к Brent с примерно 10 долларов/баррель до 5-6 долларов/баррель. В то же время у самой России вскоре может появиться дополнительная нефть для экспорта, поскольку внутренняя нефтепереработка замедлилась. Пропускная способность российских нефтеперерабатывающих заводов упала с примерно 5,5 млн барр./сутки в декабре 2025 года до примерно 5,15 млн барр./сутки в феврале 2026 года. Часть спада последовала за ударами беспилотников по двум нефтеперерабатывающим предприятиям, включая Волгоградский нефтеперерабатывающий завод (мощностью 300 000 барр./сутки) и Ухтинский нефтеперерабатывающий завод (мощностью 80 000 барр./сутки). Плановое техническое обслуживание на нескольких других заводах, запланированное на март и апрель, как ожидается, еще больше снизит внутренний спрос на нефть, потенциально высвободив дополнительные баррели для экспорта.

Наиболее вероятной стратегией Москвы в нынешних условиях будет игра на противоречиях между двумя крупнейшими азиатскими клиентами. В предыдущие месяцы российские экспортеры часто хранили непроданные грузы в танкерах недалеко от Сингапура или вдоль китайского побережья, тактика, которая непреднамеренно сигнализировала о переизбытке предложения и увеличивала ценовые скидки. Нынешняя рыночная ситуация заметно отличается. Поскольку большая часть плавучих грузов уже распределена, а цепочки поставок нарушены по всему Персидскому заливу, следующая волна российской нефти пока не видна. Этот дефицит дает российским продавцам возможность повышать цены, указывая на высокий спрос со стороны конкурирующих покупателей. Таким образом, как для Индии, так и для Китая кризис в Ормузском проливе может привести к одному и тому же выводу: российская нефть остается одной из немногих надежных альтернатив, но она может больше не быть такой дешевой и обильной, как прежде.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяЮжная Америка нарастила нефтяной экспорт сильнее, чем США, с начала года. Три ключевых производителя обеспечили приток сырья на рынок, которому остро не хватает баррелей в обход Ормузского пролива.

Закрытый доклад МАГАТЭ указывает, что вероятность создания Ираном ядерного оружия выросла по сравнению с периодом до первых ударов США и Израиля. Энергетические рынки сохраняют скрытую геополитическую премию, несмотря на оптимизм трейдеров.

На электростанции Suape II в штате Пернамбуку заработал первый в мире двигатель, созданный специально для выработки электроэнергии из этанола. Пилотный проект может изменить представление о биотопливе как источнике питания для сетей.

В штате Вашингтон заработала первая в системе национальных лабораторий США линия по выпуску призматических аккумуляторных ячеек. Площадка призвана ускорить переход передовых решений из лабораторий в промышленность.

Экспорт иранской нефти в мае рухнул до самого низкого уровня минимум за шесть лет: морская блокада США перекрыла поставки, оставив десятки миллионов баррелей застрявшими в море. Отгрузки составили около 209 тысяч баррелей в сутки против 1,34 млн в апреле.

Нигерийский НПЗ Dangote начал строительство второй установки на 700 000 баррелей в сутки, что выведет комплекс в Лекки на мощность около 1,4 млн баррелей и превратит его в одного из крупнейших игроков мирового рынка топлива.

Государственная Korea Electric Power Corp. получила от Saudi Aramco контракт стоимостью 1,4 миллиарда долларов на строительство и эксплуатацию второй фазы когенерационной станции на месторождении Jafurah, общий объем инвестиций в которое оценивается в 100 миллиардов долларов. Станция мощностью 331 МВт начнет работу к июню 2029 года.

Британская BP продаёт 5 процентов в проекте Browse LNG в Австралии южнокорейской GS Energy, сокращая собственную долю с 44,33 до 39 процентов. Оператором мегапроекта стоимостью 35 миллиардов долларов остаётся Woodside Energy.

На фоне четвёртого за месяц повышения цен на топливо в Индии производители оборудования для СПГ призывают власти поддержать строительство инфраструктуры, ведь сжиженный газ уже на 42% дешевле дизеля для грузоперевозок.

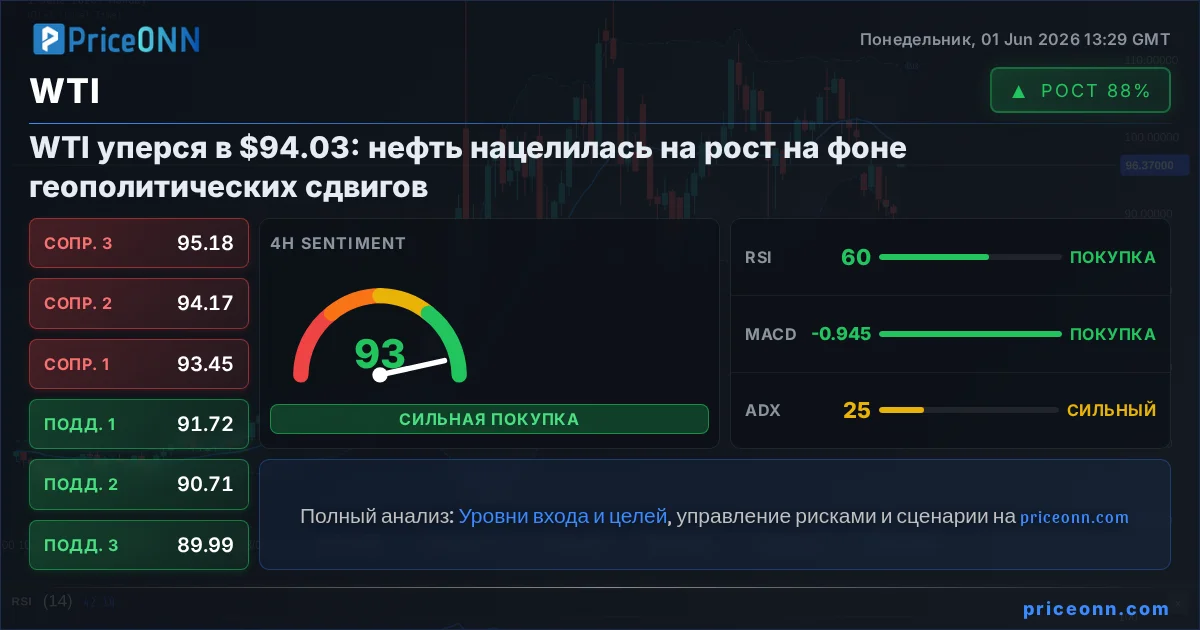

Brent поднялась выше 94 долларов за баррель, а WTI закрепилась над отметкой 90 после того, как Дональд Трамп отправил проект мирного соглашения с Ираном на пересмотр. Рынок закладывает геополитическую премию из-за неопределённости вокруг Ормузского пролива.

Конфликт на Ближнем Востоке, начавшийся 28 февраля, спровоцировал крупнейшее нарушение поставок нефти и газа в истории, обернув год избытка в дефицит и резкий рост цен.

Мир переживает энергетический кризис, подстегиваемый ростом спроса на энергию для ИИ и необходимостью декарбонизации, что возвращает ядерную энергетику в центр внимания. США ищут пути обретения независимости в ядерном топливе, рассматривая переработку отработанного топлива как стратегическое решение.