Когда цены на бензин вернутся к довоенным показателям?

Снижение цен: Реальность или иллюзия?

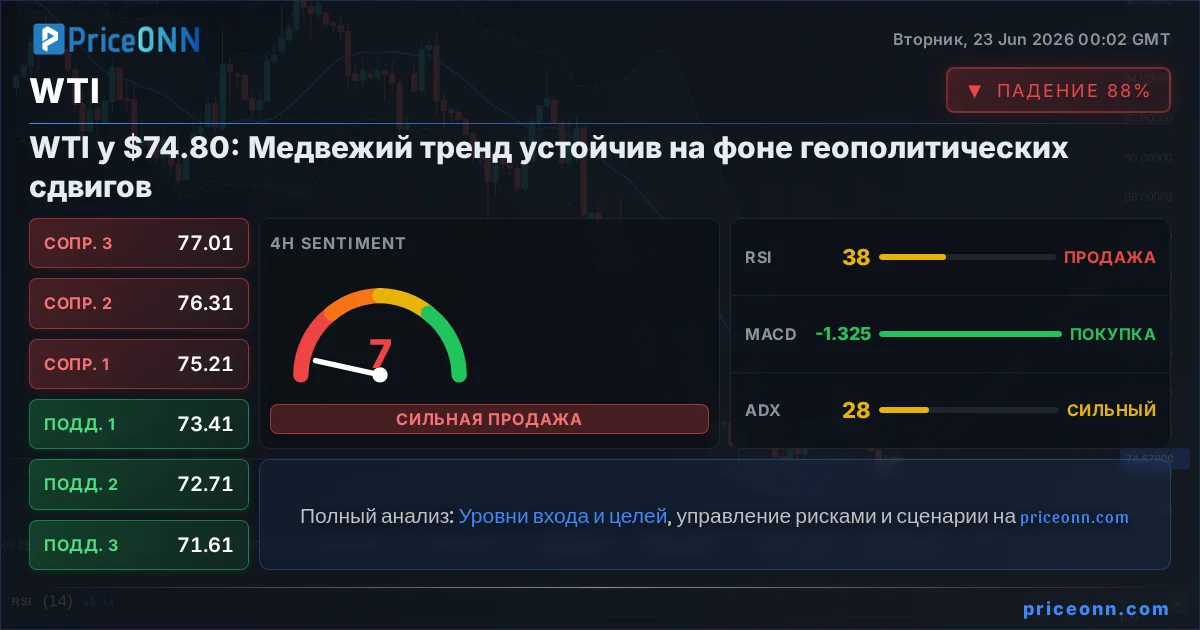

Автомобилисты вздохнули с облегчением: цены на бензин пошли вниз. После месяцев, омраченных высокой стоимостью топлива, последовавшей за конфликтом с Ираном и нарушением судоходства в Ормузском проливе, даже небольшое снижение ощутимо. Однако падение с критических высот еще не означает возвращение к норме. Именно это различие может определить динамику нефтяного рынка на ближайшие месяцы. Развитие соглашения между США и Ираном дало трейдерам повод для снижения цен на сырую нефть. Рынки смотрят вперед и уже учли сценарий, при котором Ормузский пролив вновь откроется, экспорт из Персидского залива возобновится, а энергетический шок, подтолкнувший цены на бензин вверх, начнет ослабевать. В конечном итоге, этот прогноз может оказаться верным. Но физический рынок нефти реагирует не так быстро, как фьючерсные цены. Маршруты танкеров, страховые рынки, задержки в судоходстве, перестройка нефтеперерабатывающих заводов и истощенные запасы - все это требует времени для нормализации. Даже если дипломатические усилия увенчаются успехом, путь к довоенным ценам на бензин, скорее всего, будет более медленным и неравномерным, чем может показаться на основе недавнего снижения цен на сырую нефть.

Национальный средний показатель цены на бензин вырос с менее чем $3 за галлон до конфликта до более чем $4 весной. За последние три месяца цены на бензин превышали довоенные уровни более чем на $1 за галлон, потребители столкнулись с совокупным эффектом более высоких цен на сырую нефть, сбоями на НПЗ и сезонным спросом на топливо. Именно поэтому недавние снижения могут быть одновременно реальными и недостаточными. Падение с $4.50 до $4.05 имеет значение. Это помогает семейным бюджетам и снижает инфляционное давление. Но цены все еще остаются значительно выше, чем до начала конфликта. Здесь общественный диалог может вводить в заблуждение. Если цены падают несколько недель подряд, некоторые заявят, что нефтяной шок закончился. Но главный вопрос не в том, могут ли цены на бензин снизиться со своих пиков. Они уже снизились. Более актуальный вопрос - смогут ли они быстро вернуться к довоенным уровням. Это совершенно другой вопрос.

Фьючерсные рынки против физической реальности

Нефтяные цены мгновенно реагируют на заголовки новостей. Сообщения о прекращении огня, дипломатическом соглашении или признаках возможного открытия Ормузского пролива могут изменить цены на фьючерсные контракты на сырую нефть за считанные минуты. Именно это произошло, когда трейдеры начали закладывать в цены более низкую премию за геополитический риск. Однако перемещение физических баррелей - это совсем другое. Ормузский пролив является важнейшим энергетическим узлом в мире, и месяцы сбоев нельзя устранить одним пресс-релизом. Задержанные суда должны быть перенесены в расписании. Страховщики должны переоценить премии за военные риски. Экипажи и владельцы грузов нуждаются в уверенности в безопасности прохода. Порты сталкиваются с заторами. НПЗ, которые сменили источники поставок сырья, могут не сразу вернуться к прежним. Все это важно, поскольку цены на бензин связаны не только с ценой сырой нефти, но и с доступностью нужной нефти в нужном месте и в нужное время. Если НПЗ по-прежнему конкурируют за срочные грузы, или если логистические ограничения мешают бесперебойному потоку баррелей, цены на бензин могут оставаться высокими, даже если фьючерсные рынки предвидят облегчение.

Запасы нефти: Бычий фактор на горизонте

Более серьезная проблема - запасы. Во время крупного сбоя поставок мир не просто потребляет меньше нефти, терпеливо ожидая окончания кризиса. Он истощает запасы. Коммерческие запасы падают. Могут быть задействованы стратегические резервы. НПЗ и импортеры используют любые доступные поставки. Например, Стратегический нефтяной резерв США, который уже значительно сократился в ответ на вторжение России в Украину, теперь опустошен до самого низкого уровня с 1983 года. Когда кризис ослабевает, эти баррели должны быть восполнены. Это создает то, что можно назвать ловушкой запасов. Открытие Ормузского пролива оказывает понижательное давление на цены на нефть, позволяя увеличить поставки. Однако необходимость пополнения истощенных запасов является бычьим фактором, поскольку она создает дополнительный спрос на баррели как раз в тот момент, когда рынок пытается нормализоваться. Другими словами, окончание сбоя не обязательно приведет к немедленному избытку предложения. Вместо этого оно может спровоцировать период агрессивного пополнения запасов. Это особенно важно для стран, сильно зависящих от импорта из Персидского залива. Многие захотят восстановить стратегические и коммерческие запасы перед следующим геополитическим обострением. Компании могут поступить так же. Если покупатели придут к выводу, что запасы слишком низки для комфортного уровня, они могут начать делать ставки на баррели, даже если трейдеры предполагают, что премия за кризис должна исчезнуть. Этот спрос на пополнение запасов может создать пол под ценами на нефть.

Бензин и сырая нефть: Неравное движение

Еще одна причина, по которой бензин может не быстро вернуться к довоенным уровням, заключается в том, что сырая нефть - лишь один из компонентов цены на заправке. Это самый крупный компонент, но не единственный. Маржа нефтепереработки, затраты на дистрибуцию, налоги, сезонные спецификации топлива, региональные ограничения поставок и местные запасы - все это факторы. Цены на бензин часто быстро растут при резком скачке цен на сырую нефть, но снижение может быть более медленным, когда сырая нефть падает, особенно когда НПЗ по-прежнему сталкиваются с дефицитом поставок или высоким спросом. К тому же, это время года, когда спрос на бензин традиционно высок. Сезон летних поездок усиливает давление на рынок как раз в тот момент, когда он пытается оправиться от крупного геополитического сбоя. Даже если цены на сырую нефть продолжат снижаться, запасы бензина и загрузка НПЗ будут определять, насколько реальное облегчение увидят водители. Именно поэтому более низкая цена на Brent не означает автоматически быстрого возвращения к ценам на бензин в $3.

Рынок закладывает в цену идеальный сценарий?

Ничто из вышесказанного не означает, что цены на бензин не могут продолжать падать. Они могут. Если соглашение с Ираном будет соблюдено, если трафик через Ормузский пролив нормализуется быстрее, чем ожидалось, если запасы будут плавно восстанавливаться, и если цены на сырую нефть продолжат снижаться, водители должны увидеть дальнейшее облегчение. Но это благоприятный сценарий с множеством движущихся частей. Риск в том, что рынки уже заложили в цены большую часть хороших новостей. Они предполагают, что дипломатический прорыв быстро приведет к нормализации потоков судоходства, снижению цен на сырую нефть, снижению инфляционного давления и более спокойному экономическому фону. Это может быть слишком много предположений до того, как будут известны детали соглашения и до того, как трафик танкеров вернется к нормальным уровням. Есть несколько способов, которыми этот сценарий может не оправдаться. Соглашение может быть отложено. Реализация может быть неравномерной. Страхование судоходства может остаться дорогим. Региональные проблемы безопасности могут сохраниться. Страны могут агрессивно конкурировать за пополнение истощенных запасов. Любой из этих факторов может замедлить снижение цен на нефть и бензин. Это не означает, что новый скачок цен неизбежен. Это просто означает, что рынок мог перейти от страха к облегчению быстрее, чем физическая система может это обосновать.

Общая картина

Развивающееся соглашение с Ираном - это хорошая новость, если оно снизит риск более широкой войны и позволит Ормузскому проливу вновь открыться. Оно должно помочь снизить цены на нефть с экстремальных уровней, достигнутых во время конфликта. Потребители должны приветствовать это. Но нефтяной рынок - это не выключатель. Открытие узкого прохода не мгновенно пополняет запасы. Оно не устраняет заторы танкеров. Оно не снимает страховые риски. Оно не автоматически возвращает цены на бензин туда, где они были до первых пусков ракет. Наиболее вероятный исход - не то, что цены на бензин останутся на кризисном уровне навсегда. Скорее, дорога обратно к довоенным ценам окажется гораздо медленнее, чем ожидают многие потребители. Цены на бензин падают. Эта часть реальна. Но бычий фон из-за низких запасов, спроса на пополнение и сохраняющегося логистического риска не исчез. Пока эти проблемы не будут решены, рынок может испытывать трудности с обеспечением того быстрого и полного облегчения, на которое надеются водители.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяПремьер-министр Катара сообщил о скором восстановлении нормальных объемов производства СПГ, несмотря на повреждения некоторых объектов. Особое внимание уделяется безопасности судоходства в Ормузском проливе.

Малайзийская Petronas обнаружила значительные запасы природного газа в блоке 52 у побережья Суринама. Ожидается, что окончательное инвестиционное решение будет принято к концу года, что может укрепить позиции Суринама как нового энергетического игрока.

Президент США инициировал проверку Министерства юстиции по факту возможного завышения цен на АЗС, заявив, что нефтяные компании не снижают стоимость топлива пропорционально падению цен на сырую нефть.

Угроза блокировки Ормузского пролива подстегнула страны Азиатско-Тихоокеанского региона к наращиванию стратегических запасов нефти, что может стать ключевым фактором роста спроса на миллиарды баррелей в ближайшие годы.

Правительство США сокращает бюрократические препоны для нефтегазовых компаний, снижая стоимость бурения и стимулируя освоение федеральных земель. Ключевые изменения включают резкое уменьшение гарантийных обязательств по ликвидации скважин.

Пока США отстают в развитии атомной энергетики из-за политической неопределенности и дорогостоящих проектов, Китай наращивает мощности быстрыми темпами, используя централизованное планирование и передовые технологии, что обещает ему лидерство к 2035 году.

Коммерческие запасы нефти в США продолжают стремительно сокращаться, а стратегический резерв (SPR) достигает минимума за 40 лет, что вызывает вопросы об энергетической безопасности.

Мексиканская Pemex, страдающая от долгов и падения добычи, заключила меморандум о сотрудничестве с бразильской Petrobras. Основной фокус - освоение глубоководных месторождений в Мексиканском заливе, где бразильская компания обладает уникальным опытом.

Мощная комбинация погодных и геополитических факторов создает риск глобальной продовольственной инфляции, предупреждают аналитики. Супер Эль-Ниньо может усугубить последствия конфликтов для цен на продовольствие.

Королевство пересматривает свои международные альянсы, смещая фокус с Вашингтона на Пекин, что может изменить глобальный энергетический и финансовый ландшафт.

Крупнейший газораспределительный оператор Европы Italgas анонсировал инвестиционный план до 2032 года объемом 13 млрд евро ($14.8 млрд), направленный на цифровизацию сетей с использованием искусственного интеллекта для повышения гибкости и безопасности.

Дипломатические переговоры США и Ирана и 60-дневный мораторий на санкции ослабили опасения по поводу поставок нефти, но трейдеры сохраняют осторожность относительно объемов иранской нефти, возвращающихся на рынок. Тем временем, беспрецедентно сильный Эль-Ниньо угрожает вызвать хаос на товарных рынках.