Куда исчез «зеленый поворот» крупных нефтяных компаний?

Нефтяные гиганты меняют курс: от «большой энергии» к избирательности

На протяжении последних двух десятилетий казалось, что будущее крупных нефтяных компаний (Big Oil) очевидно: постепенная трансформация в энергетических гигантов (Big Energy). Предполагалось, что они будут использовать свои мощные балансы, инженерный опыт и навыки управления глобальными проектами для строительства ветряных и солнечных электростанций, водородных хабов, систем улавливания углерода и других возобновляемых источников энергии. Действительно, инвестиции в «зеленые» технологии были сделаны, и переход продолжается в отдельных сегментах энергетического сектора. Однако среди самих нефтяных мейджоров стратегия стала гораздо более избирательной.

Свежий пример – норвежская компания Equinor. Недавно она отказалась от цели достичь 10-12 гигаватт установленной мощности возобновляемых источников энергии к 2030 году. Вместо этого компания смещает фокус на более широкую энергетическую стратегию, включающую возобновляемые источники, газовые электростанции, системы хранения энергии и трейдинг. Equinor не заявляет, что у возобновляемой энергетики нет будущего. Компания лишь признает, что чистая целевая установка по мощности больше не соответствует ее видению прибыльного роста. Это более общая тенденция в секторе.

Big Oil не отступает от возобновляемых источников энергии из-за остановки энергетического перехода. Отступление вызвано тем, что многие «зеленые» проекты не принесли инвесторам той доходности, которую они ожидают от нефтяных гигантов. Решение Equinor особенно примечательно, поскольку компания была одним из европейских мейджоров, наиболее тесно ассоциированных с офшорной ветроэнергетикой. Ранее она даже заявляла о стремлении стать лидером в этой области. Теперь же бизнес переосмысливается. Компания по-прежнему ожидает резкого роста энергогенерации к 2030 году, но метрика изменилась: с мощности возобновляемых источников на общую генерацию энергии, которая теперь включает газовую энергетику, хранение и трейдинг. Equinor также сообщила, что лишь около 10% капитальных затрат будет направлено на энергетический бизнес. Причина очевидна: офшорная ветроэнергетика стала дороже. Процентные ставки выросли, цепочки поставок оказались под давлением, стоимость оборудования увеличилась, а экономика проектов ухудшилась. В таких условиях целевой показатель мощности может стать обременением, поскольку он побуждает компании наращивать мегаватты даже тогда, когда доходность не оправдывает вложенный капитал.

Пересмотренная стратегия Equinor напоминает, что нефтяные компании – это не коммунальные службы. Они не существуют для того, чтобы строить мощности возобновляемой энергетики ради самой идеи. Их цель – распределять капитал туда, где, по их мнению, можно получить привлекательную доходность.

«Зеленый поворот» BP под реверсом

BP является наиболее ярким примером такого сдвига. Стоит также помнить, что BP уже проходила этот путь. Более двух десятилетий назад компания пыталась перепозиционировать себя под лозунгом «Beyond Petroleum», стремясь показать, что видит свое будущее шире, чем просто нефть и газ. Та попытка так и не изменила компанию кардинально; BP оставалась прежде всего крупным производителем нефти и газа. Однако лозунг отражал постоянное напряжение в отрасли: как компании, построенные на углеводородах, могут позиционировать себя для будущего, в котором рост спроса, политическое давление и ожидания инвесторов меняются?

Под руководством бывшего генерального директора Бернарда Луни, BP предприняла одну из самых амбициозных попыток ответить на этот вопрос. Компания поставила цель сократить добычу нефти и газа и ускоренно развивать низкоуглеродные бизнесы. На какое-то время казалось, что BP стремится переопределить себя быстрее большинства конкурентов. Теперь эта стратегия была существенно пересмотрена. BP увеличила запланированные ежегодные инвестиции в нефть и газ, одновременно сократив расходы на переходные проекты. Компания также отказалась от ранних планов по сокращению добычи нефти и газа, нацелившись на более высокий объем производства к 2030 году. Кроме того, BP согласилась продать свой американский бизнес по производству наземной ветровой энергии, включавший 10 действующих ветряных активов. Посыл ясен: BP пытается восстановить доверие инвесторов, фокусируясь на бизнесах, где она видит более высокую доходность и четкое конкурентное преимущество. Это не означает полного отказа от низкоуглеродной энергетики, но компания больше не пытается убедить инвесторов, что ее следует оценивать как быстрорастущего разработчика возобновляемых источников. Она возвращается к языку денежных потоков, доходности, продажи активов и дисциплинированного распределения капитала.

Shell становится более избирательной, TotalEnergies идет своим путем

Shell следует схожим путем, хотя ее отступление было более избирательным, чем драматичным. Компания сократила рабочие места в низкоуглеродных бизнесах, свернула части своих водородных проектов, вышла из некоторых офшорных ветроэнергетических проектов и пересмотрела стратегические варианты для возобновляемых активов в Индии. В то же время Shell нарастила усилия в области сжиженного природного газа (СПГ), добычи и трейдинга. Это соответствует сильным сторонам Shell: компания является одним из мировых лидеров в СПГ и обладает глубокой экспертизой в глобальной торговле энергией. Она понимает крупномасштабные проекты по добыче нефти и газа, судоходство, хранение и товарные рынки. Напротив, бизнес возобновляемой энергетики может выглядеть иначе. Солнечные и ветряные проекты часто напоминают инфраструктурные инвестиции. Они могут предлагать стабильные денежные потоки, но доходность может быть сжата из-за конкуренции, регулирования, налоговых льгот и роста стоимости финансирования. Такие проекты могут быть привлекательны для коммунальных служб, инфраструктурных фондов или инвесторов с пенсионными накоплениями. Однако они не всегда могут удовлетворить акционеров, которые покупают акции нефтяных гигантов ради более высокой доходности.

Это одна из причин, почему история «Big Oil становится Big Renewables» всегда была слишком упрощенной. Навыки в некоторых областях пересекаются, особенно в офшорной инженерии. Но экономика проектов различается. TotalEnergies представляет собой важный контрастный пример. В отличие от некоторых конкурентов, TotalEnergies продолжает развивать крупный интегрированный энергетический бизнес. Компания нацелена на генерацию 100-120 тераватт-часов (ТВтч) электроэнергии к 2030 году, по сравнению с 41 ТВтч в 2024 году. Она также реализует проекты возобновляемой энергетики на рынках, где у нее есть более широкие энергетические связи, включая инвестиции в нефть и газ. TotalEnergies не игнорирует доходность, но ее модель может быть более дисциплинированной именно потому, что она не просто собирает возобновляемые активы повсюду. Компания сосредоточила будущее развитие возобновляемых источников на ключевых рынках и продемонстрировала готовность продавать активы, если они не соответствуют ее стратегии. Возможно, именно такая модель лучше всего подходит для нефтяных гигантов: не полная конверсия от нефти к ветру и солнцу, а интегрированная энергетическая стратегия, где электроэнергия, газ, трейдинг и возобновляемые источники поддерживают друг друга. Другими словами, успешными могут стать не те компании, у которых самые большие целевые показатели мощности возобновляемой энергетики, а те, кто сможет объединить генерацию, клиентов, хранение, трейдинг и поставку топлива в прибыльную систему.

Возобновляемая энергетика не мертва, но переход сложен

Важно не путать отступление Big Oil с коллапсом возобновляемой энергетики. Глобальные инвестиции в чистую энергетику остаются огромными. Солнечная, ветровая, аккумуляторная энергетика, сети, ядерная энергетика, энергоэффективность, электрификация и низкоуглеродное топливо продолжают привлекать гораздо больше капитала, чем десять лет назад. Международное энергетическое агентство (МЭА) оценивает инвестиции в низкоуглеродную энергетику примерно вдвое выше инвестиций в ископаемое топливо. Таким образом, вывод не в том, что энергетический переход провалился. Это лишь доказательство того, что переход более сложен, чем предполагали многие ранние прогнозы. Возобновляемые источники растут. Однако владение активами, стоимость капитала, структуры субсидий, цены на электроэнергию, очереди на подключение к сетям и цепочки поставок – все это ключевые факторы. И для публичных нефтяных компаний необходимо учитывать ожидания акционеров. Проект возобновляемой энергетики, который имеет смысл для регулируемой коммунальной службы или инфраструктурного фонда, может не иметь смысла для нефтяного гиганта, пытающегося конкурировать за капитал с глубоководной добычей нефти, СПГ, нефтепереработкой, химией или программами обратного выкупа акций.

Нефтяные мейджоры вошли в сектор возобновляемых источников с реальными преимуществами: крупные балансы, инженерный талант, опыт управления проектами и политические связи. Но они также столкнулись с реальными недостатками. Возобновляемые источники часто являются бизнесом с более низкой маржинальностью. Высококачественный солнечный или ветряной проект может быть привлекателен, но он может не соответствовать доходности успешной разработки нефтяных и газовых месторождений. Проекты возобновляемой энергетики также более чувствительны к процентным ставкам. Когда ставки были близки к нулю, долгосрочные инфраструктурные денежные потоки выглядели более привлекательными. С ростом ставок экономика изменилась. Конкуренция также очень высока. Нефтяные компании – не единственные игроки с капиталом. Коммунальные службы, частные инвестиционные фонды, пенсионные фонды, инфраструктурные фонды и специализированные разработчики возобновляемых источников – все они конкурируют за проекты. Наконец, нефтяные компании оцениваются инвесторами, которые часто хотят получать денежную отдачу, дивиденды, обратный выкуп акций и демонстрировать дисциплину капитала. Эти инвесторы могут не вознаградить компанию за строительство мощностей возобновляемой энергетики.

Отступление Big Oil от возобновляемых источников – это не столько история провала «зеленых» технологий, сколько история возвращения дисциплины капитала. Энергетический переход продолжается, но это не будет прямолинейная замена нефтяных компаний подразделениями возобновляемой энергетики внутри этих же компаний. Некоторые нефтяные гиганты построят значительный энергетический бизнес. Некоторые сосредоточатся на СПГ, трейдинге, улавливании углерода, водороде или биотопливе. Другие останутся ближе к своим традиционным сильным сторонам. Это может разочаровать тех, кто ожидал, что нефтяные компании возглавят переход. Но это не должно удивлять никого, кто следит за распределением капитала. Компании склонны переходить к бизнесу, где у них есть преимущество и где они могут получать приемлемую доходность. Для Big Oil это по-прежнему часто означает углеводороды, особенно нефть, газ и СПГ. В энергетике это может означать избирательное участие, а не ставку на всю мощность возобновляемой энергетики. В этом и заключается напряжение, формирующее стратегию Big Oil сегодня. Медведи не отказываются от будущего. Они становятся более избирательными в том, какие части будущего они хотят владеть.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяЦены на нефть Brent упали на 10% за неделю, так как рынок ожидает нормализации поставок через Ормуз. Бенчмарки ближневосточной нефти перешли в контанго.

Багдад угрожает выйти из ОПЕК, требуя повышения квоты на добычу нефти, в то время как Европа проявляет интерес к энергетическому сотрудничеству с Ираком, включая проекты по газу и экспорту нефти.

Ожидается, что Саудовская Аравия значительно снизит официальные отпускные цены на свою нефть для азиатских покупателей в августе, поскольку региональные эталонные марки сырья резко упали на фоне восстановления поставок после временного снижения напряженности в Ормузском проливе.

Казахстан сократил добычу газа на месторождении Карачаганак на четверть из-за атаки украинских дронов на Оренбургский газоперерабатывающий завод. Поставки газа в Казахстан не нарушены, но производство нефти также снижено.

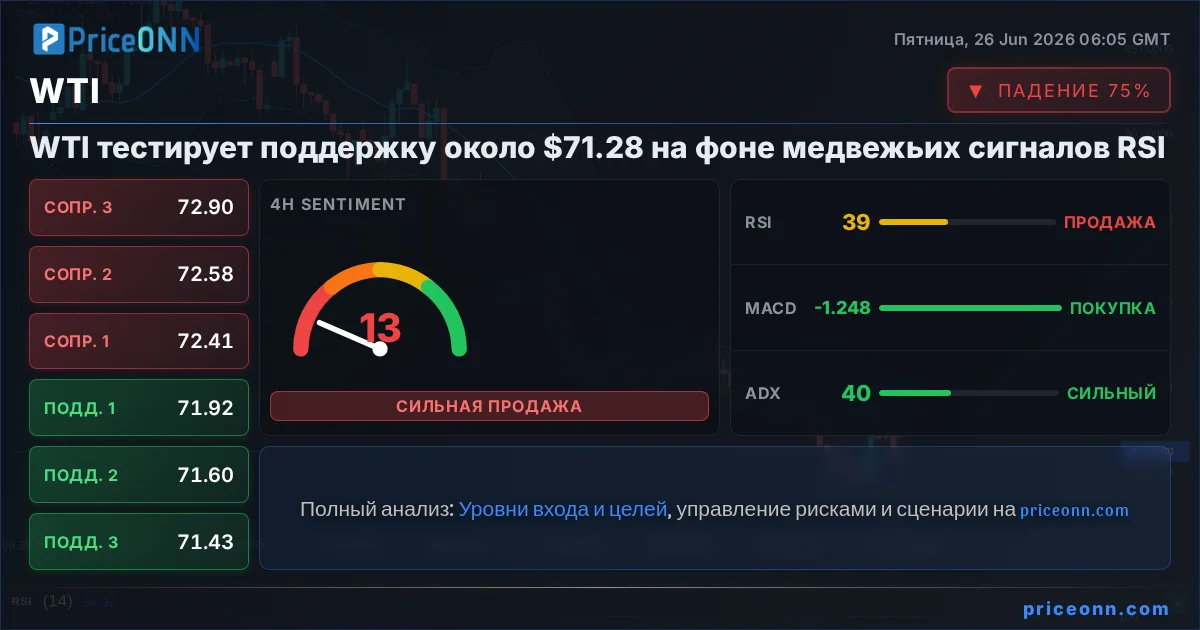

Фьючерсы на нефть WTI с поставкой в августе показали резкое падение на неделе, закончившейся 26 июня, так как трейдеры снизили опасения по поводу ближневосточных поставок на фоне прогресса в переговорах между США и Ираном. Контракт потерял 5,28%.

Китайский импорт сырой нефти в текущем месяце, по прогнозам, достигнет самого низкого уровня с октября 2016 года, упав примерно до 6,4 млн баррелей в сутки, что указывает на резкое падение спроса.

Катар впервые с 28 февраля предлагает покупателям сырую нефть для отгрузки за пределами Ормузского пролива, что свидетельствует о растущей уверенности в безопасности морских путей и увеличивающемся предложении из региона.

Цены на сырую нефть продолжают снижение, американский эталон WTI торгуется на минимумах с конца февраля, так как рынок оценивает возможное увеличение поставок с Ближнего Востока.

Визит президента Токаева в Брюссель увенчался подписанием соглашений на сумму свыше 12 миллиардов долларов, включая крупную сделку по покупке 50 самолетов Airbus. Основное внимание уделяется развитию коридора «Средний» и сотрудничеству в области сырья.

Геополитическая напряженность на Ближнем Востоке открыла новые возможности для российского экспорта нефти, а Индонезия становится ключевым партнером, стремясь диверсифицировать свои источники энергии.

Саудовская Аравия готовится возобновить отгрузку нефти через свой главный экспортный терминал Рас-Таннура, что сигнализирует о стабилизации ситуации и ускорении восстановления поставок в регионе.

Tennessee Valley Authority (TVA) сталкивается с беспрецедентным ростом спроса на электроэнергию, вызванным центрами обработки данных для ИИ, и планирует значительное увеличение мощностей на природном газе к 2040 году.