Мир близок, но инфляция уже здесь: рынки переключают внимание с Ирана на риски ФРС

США и Иран на пороге мира: нефть резко дешевеет

Впервые с момента эскалации конфликта между США и Ираном в конце февраля, финансовые рынки видят реальный путь к миру. На этой неделе появились сообщения о том, что Соединенные Штаты и Иран приблизились к подписанию Исламабадского меморандума о взаимопонимании, который предусматривает прекращение боевых действий, открытие Ормузского пролива и возобновление иранского нефтяного экспорта. Трейдеры нефтяного рынка отреагировали незамедлительно. Цена на Brent упала с уровня выше $98 в начале недели до $86 к пятнице, поскольку геополитический риск-премиум испарился. Облегчение ощущалось на мировых рынках: американские фондовые индексы показали мощный отскок после того, как казалось, что неделя завершится очередными большими потерями. Спрос на безопасные активы снизился, а доллар ослаб против большинства основных валют.

Однако реакция за пределами нефтяных рынков была заметно сдержанной. Основные фондовые индексы США остались далеко ниже рекордных максимумов, достигнутых ранее в этом месяце. Доллар уверенно держался выше минимумов предыдущей недели против всех ключевых валют-партнеров. Тем временем, доходность 10-летних казначейских облигаций США оставалась около отметки 4.5%, несмотря на резкое падение цен на сырую нефть. Это расхождение показывает, на чем сейчас действительно сосредоточены инвесторы. Рынок больше не задается вопросом, закончится ли конфликт. Вместо этого он начинает оценивать экономические последствия более чем трех месяцев повышенных цен на энергоносители, нарушенных цепочек поставок и растущего инфляционного давления. Хотя мир на Ближнем Востоке устранит важный источник неопределенности, он не сможет отменить инфляционный шок, который уже проник в цены производителей, потребительские цены и мышление центральных банков. Риск-премиум, связанный с войной, может исчезать, но инфляционный премиум оказывается гораздо более устойчивым.

Почему нефть так резко обвалилась

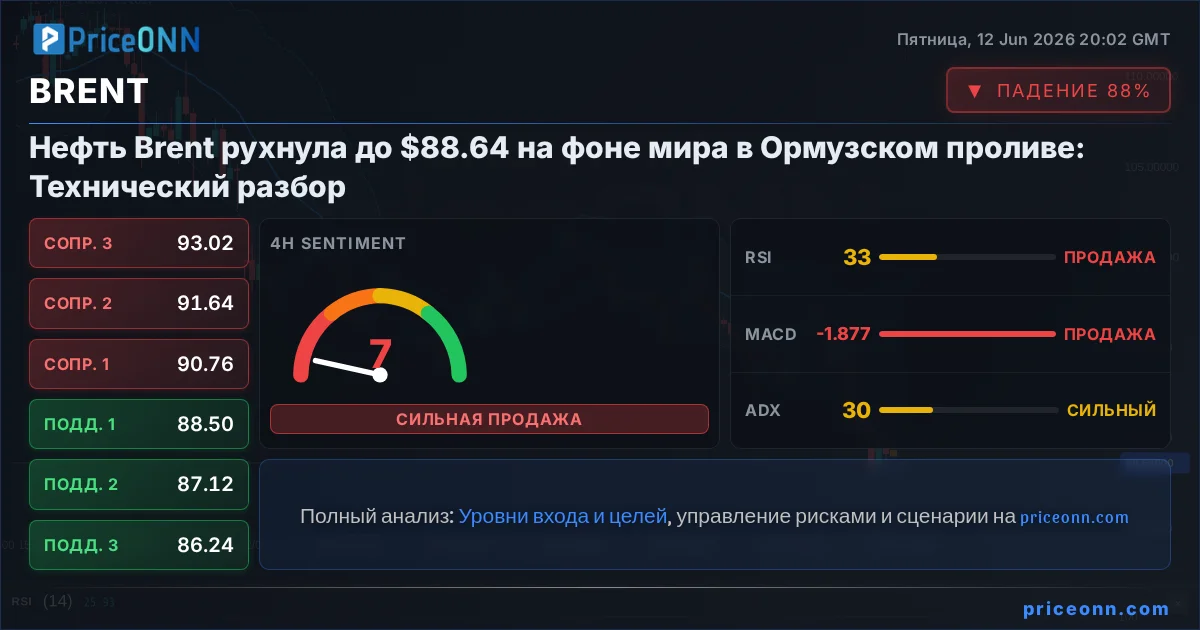

Самое значительное движение недели произошло не на рынках акций, облигаций или валют, а на рынке нефти. Brent рухнул с уровня выше $98 до ниже $86, поскольку трейдеры агрессивно демонтировали геополитический риск-премиум, накопившийся за более чем три месяца конфликта. Скорость падения отразила драматическую переоценку вероятности дипломатического прорыва между США и Ираном. Впервые с начала войны рынки рассматривают мир как базовый сценарий, а не просто как возможность. В основе оптимизма лежит предложенный Исламабадский меморандум о взаимопонимании. По данным официальных лиц и сообщений СМИ с обеих сторон, переговорщики в основном согласовали рамки, которые предусматривают 60-дневный период охлаждения, откладывая при этом самые сложные споры, включая ядерную программу Ирана и замороженные финансовые активы, для будущих переговоров. Премьер-министр Пакистана Шехбаз Шариф, сыгравший ключевую посредническую роль, объявил о достижении согласованного текста, в то время как министр иностранных дел Ирана Аббас Арагчи заявил, что сделка «никогда не была ближе». По сообщениям, представители США оценивают завершенность переговоров примерно на 80-85%.

Рамки соглашения имеют существенные последствия для мировых энергетических рынков, поскольку они напрямую касаются Ормузского пролива, важнейшего мирового маршрута транспортировки нефти. Согласно предполагаемым условиям, Иран прекратит боевые действия, очистит морские мины, развернутые во время конфликта, и в течение 30 дней восстановит объемы судоходства до предвоенного уровня. Взамен США снимут морскую блокаду иранских портов и позволят иранской нефти вернуться на мировые рынки. Вместе эти меры значительно снизят опасения по поводу сбоев поставок и фактически обратят вспять некоторые из наиболее инфляционных последствий конфликта. Конечно, соглашение еще не подписано, и переговоры остаются уязвимыми для неудач в последний момент. Но рынки все больше ведут себя так, как будто сделка в конечном итоге состоится. Падение цен на нефть отражает растущую уверенность в том, что наихудший сценарий для мировых поставок энергоносителей отступает. Фокус больше не на том, останется ли Ормузский пролив закрытым. Он на том, как быстро могут быть восстановлены нормальные потоки судоходства и нефти после завершения сделки.

Технически, краткосрочный нисходящий тренд на Brent усиливается после того, как цены были отброшены падающей 55-дневной экспоненциальной скользящей средней (EMA), находящейся сейчас на уровне 96.80. Пока 55-дневная EMA сдерживает попытки роста, ожидается дальнейшее снижение к уровню коррекции Фибоначчи 61.8% от движения с 58.72 до 119.50, который находится на отметке 82.04. Примечательно, что этот уровень также совпадает с нижней границей среднесрочного нисходящего канала, который направлял ценовое движение с марта, что делает его ключевой зоной для тестирования текущего нисходящего тренда. Моментум продаж может начать замедляться в районе 82, поскольку даже при подписанном соглашении между США и Ираном, физическое нормализация нефтяных потоков через Ормузский пролив будет постепенной, а не немедленной. Тем не менее, решительный прорыв ниже 82.04 будет свидетельствовать о том, что трейдеры смотрят за пределы дипломатических обещаний и начинают ценообразовать фактическую нормализацию поставок.

Рынки радуются, но не полностью

Прогресс в достижении соглашения между США и Ираном вызвал мощный ралли облегчения на фондовых рынках, но инвесторы остановились далеко от полного принятия сценария «риск-он». Под поверхностью рынки были заметно более осторожны, чем могли бы предполагать движения цен на нефть. Основные фондовые индексы США остались далеко ниже рекордных максимумов, достигнутых ранее в этом месяце. Причина проста. Инвесторы понимают, что открытие Ормузского пролива и возобновление иранского нефтяного экспорта могут предотвратить дальнейшее усиление инфляционного шока, но не могут стереть уже нанесенный ущерб. Мировая экономика более трех месяцев справлялась с высокими ценами на энергоносители, нарушенными судоходными маршрутами и растущими ценами на сырье. Данные по инфляции в США на этой неделе подтвердили эту реальность. Базовая инфляция (CPI) ускорилась до трехлетнего максимума в 4.2%, в то время как цены производителей выросли на 6.5% год к году, что является самым высоким показателем с 2022 года. Этот инфляционный фон поддерживает риски, связанные с ФРС. Фьючерсы на ставки ФРС оценивают вероятность еще одного повышения ставки к концу года примерно в 60%, отражая опасения, что центральному банку, возможно, придется отреагировать, если инфляция окажется более устойчивой, чем ожидалось. Перспектива ужесточения денежно-кредитной политики, вероятно, ограничит расширение оценок и помешает акциям полностью принять нарратив мира. Другими словами, даже если геополитическая ситуация значительно улучшится, инвесторам по-прежнему придется учитывать возможность сохранения высоких процентных ставок на более длительный срок.

Для S&P 500 техническая картина стала более осторожной. Прорыв поддержки на уровне 7,333.68 предполагает, что ралли от 6,316.91 уже завершилось на отметке 7,620.90, с видимой медвежьей дивергенцией на дневном MACD. Первоначальная поддержка возникла от 55-дневной EMA (сейчас на уровне 7,251.25), помогая стабилизировать откат. Однако любой отскок, вероятно, будет ограничен рекордным максимумом 7,620.90. Ожидается дальнейшее снижение к уровню коррекции Фибоначчи 38.2% от 6,316.91 до 7,620.90 на отметке 7,122.78, по мере того как коррекция углубляется, с риском более глубокой коррекции к уровню 61.8% Фибоначчи на отметке 6,815.03, если инфляционные опасения и опасения по поводу ФРС усилятся. Для Dow Jones Industrial Average картина также стала более коррективной. Прорыв поддержки на уровне 25,888.84 предполагает, что рост от 20,690.25 уже завершился на отметке 27,190.21. Хотя поддержка возникла от 55-дневной EMA (сейчас на уровне 25,207.98), любой отскок должен оставаться под давлением пика 27,190.21. По мере развития коррекционной фазы ожидается дальнейшее снижение к уровню коррекции Фибоначчи 38.2% от 20,690.25 до 27,190.21 на отметке 24,707.22. Риск также сохраняется для более глубокого отката к уровню 61.8% Фибоначчи на отметке 23,173.13, если инфляционные опасения продолжат доминировать в нарративе.

Нефть говорит «мир», доходности говорят «инфляция»

Одним из наиболее важных событий этой недели было не то, что произошло с доходностями казначейских облигаций, а то, чего они не сделали. Учитывая падение цен на нефть и растущую перспективу соглашения между США и Ираном, у рынков облигаций были все основания для агрессивного ралли. Вместо этого, эталонная доходность 10-летних казначейских облигаций США лишь незначительно снизилась и оставалась твердо привязанной к психологически важному уровню 4.5%. Контраст с нефтью не мог быть более резким. В то время как нефтяные рынки все больше ценообразовали мир, рынки облигаций продолжают ценообразовать устойчивость инфляции. Помимо повышенных данных по инфляции, рынок труда США продолжает демонстрировать удивительную устойчивость. Число занятых в несельскохозяйственном секторе выросло на 172 тыс. в мае, что более чем вдвое превысило ожидания рынка, при этом уровень безработицы остался на уровне 4.3%. Для трейдеров облигаций это не ингредиенты быстро остывающей экономики. Другими словами, более низкие цены на нефть могут помочь снизить будущие инфляционные риски, но они не устраняют инфляцию, уже заложенную в заработную плату, услуги и затраты бизнеса. Рынок все больше полагает, что ФРС придется сохранять ограничительную политику дольше, даже если в конечном итоге удастся избежать еще одного повышения ставки. Это объясняет, почему доходности казначейских облигаций остаются упорно высокими, несмотря на улучшение геополитических условий.

Технически, текущее развитие предполагает, что ценовое действие от краткосрочной вершины 4.69 развивается в боковой паттерн. Диапазон установлен между коррекцией Фибоначчи 38.2% от 3.96 до 4.69 на отметке 4.41 и максимумом 4.69. Растущая 55-дневная EMA (сейчас на уровне 4.42) может подтолкнуть 10-летнюю доходность к отскоку позднее для повторного тестирования 4.69. Только решительный прорыв ниже 4.41 будет свидетельствовать о том, что доходности претерпевают более значительный разворот, открывая путь к коррекции Фибоначчи 61.8% на отметке 4.24 и потенциально сигнализируя о более широком сдвиге в инфляционном и процентном прогнозе.

Следующий шаг доллара зависит больше от ФРС, чем от Ирана

Индекс доллара провел большую часть недели в диапазоне, поскольку ослабление геополитической напряженности снизило спрос на активы-убежища. Однако, несмотря на завершение недели с понижением против большинства основных валют, гринбек уверенно держался выше минимумов прошлой недели, указывая на нежелание инвесторов занимать агрессивные медвежьи позиции. Эта нерешительность отражает важное изменение в мышлении рынка. Доллар все больше ищет другую поддержку: саму экономику США. Инфляция остается значительно выше целевого уровня, цены производителей продолжают ускоряться, а условия на рынке труда остаются стабильными. Перспектива мирного соглашения может устранить один риск, но не исключает возможности того, что ФРС придется поддерживать ограничительную политику дольше, чем многие другие центральные банки. В этом отношении доллар вступает в новую фазу. Если инфляция продолжит удивлять в сторону повышения, а доходности казначейских облигаций останутся высокими, нарратив может полностью сместиться в сторону риска ужесточения политики ФРС. Это, вероятно, поддержит доллар даже в условиях улучшения глобального настроения к риску. Технически, ожидается дальнейший рост, пока поддержка на уровне 98.75 удерживается. Далее следует ожидать повторного тестирования сопротивления на уровне 100.64. Прорыв откроет путь к коррекции Фибоначчи 38.2% от 110.71 до 95.55 на отметке 101.34. Однако, при падении цен на нефть и ослаблении напряженности на Ближнем Востоке, решительный прорыв выше 101.34 может оказаться более сложным. Такой шаг, вероятно, потребует более глубокой коррекции в акциях или более полного перехода к нарративу, управляемому ФРС, сосредоточенному на устойчивой инфляции и высоких процентных ставках в течение длительного времени.

Еженедельная динамика валют: Центральные банки вновь взяли контроль над рынками

Самые сильные валюты недели имели общую черту: они сохраняли некоторую степень опциональности ужесточения политики. Новозеландский доллар лидировал в рейтинге, за ним следовали британский фунт и евро. В случае фунта стерлингов, устойчивые экономические данные и сохраняющиеся ожидания возможного повышения ставки Банком Англии позднее в этом году продолжали оказывать поддержку. Евро выиграл от повышения ставки ЕЦБ на четверть пункта и заявления ястребов, таких как Йоахим Нагель, о том, что дополнительное ужесточение нельзя полностью исключать. Однако, рост новозеландского доллара был менее убедительным с технической точки зрения, поскольку валюта оставалась под давлением недавних максимумов и, казалось, консолидировалась, а не формировала новый восходящий тренд. Между тем, самые слабые валюты, как правило, ассоциировались с центральными банками, которые твердо придерживаются политики «неизменности». Падение цен на нефть напрямую подорвало один из важнейших источников поддержки для канадского доллара. Однако проблемы «луни» выходят за рамки энергетических рынков. Банк Канады на этой неделе оставил ставки без изменений и подтвердил свое намерение игнорировать временные инфляционные эффекты от более высоких цен на нефть, где это возможно. Швейцарский франк также испытывал трудности, поскольку рынки продолжали ценообразовать сохранение ставки SNB на уровне 0% до конца 2026 года. Доллар занял третье место с конца, но его динамика была более обнадеживающей, чем предполагает рейтинг. Гринбек завершил неделю выше минимумов предыдущей недели против всех основных валют-партнеров, подкрепляя мнение о том, что недавняя слабость была лишь коррекцией в рамках более широкого восстановления.

Прогноз по EUR/USD на неделю

На прошлой неделе пара EUR/USD немного снизилась до 1.1499, но с тех пор восстановилась. Первоначальный нейтральный уклон сохраняется на этой неделе для консолидации. Риски остаются на стороне снижения, пока сопротивление на уровне 1.1685 удерживается. Прорыв ниже 1.1499 возобновит падение от 1.1848 в сторону поддержки 1.1408. Однако уверенный прорыв 1.1685 будет свидетельствовать о завершении падения от 1.1848 и приведет к более сильному ралли. В более широкой перспективе, сильная поддержка от коррекции Фибоначчи 38.2% от 1.0176 до 1.2081 на уровне 1.1353 предполагает, что откат от 1.2081, скорее всего, является коррекционным движением. Сильная поддержка также была найдена на 55-недельной EMA (сейчас на уровне 1.1548). Внимание вновь сосредоточено на ключевом уровне сопротивления кластера 1.2. Решительный прорыв там будет иметь долгосрочные бычьи последствия. Тем не менее, прорыв поддержки 1.1408 возродит аргумент о среднесрочном развороте нисходящего тренда. В долгосрочной перспективе, коррекция Фибоначчи 38.2% от 1.6039 до 0.9534 на уровне 1.2019, который находится близко к психологическому уровню 1.2000, является ключевым для прогноза. Отклонение от этого уровня сохранит многолетний нисходящий тренд от максимума 2008 года (1.6039) в силе и сохранит прогноз в лучшем случае нейтральным. Однако решительный прорыв 1.2000/19 будет свидетельствовать о долгосрочном развороте бычьего тренда и нацеливаться на коррекцию Фибоначчи 61.8% на уровне 1.3554.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяФондовый индекс S&P 500 демонстрирует признаки восстановления благодаря снижению геополитической напряженности, успешному IPO SpaceX и улучшению экономических показателей США. Инвесторы ожидают снижения ставок Федеральной резервной системой.

Неожиданные сообщения о предварительном соглашении между США и Ираном вызвали мощный всплеск оптимизма на рынках. NASDAQ 100 вырос на 3%, S&P 500 на 2%, а AUD/USD и золото показали бычий гэп, однако риски разворота сохраняются.

Банк Японии сигнализирует о готовности повысить ставку, что может привести к укреплению йены и давлению на доллар США на фоне снижения геополитических рисков и неопределенности политики ФРС.

В апреле торговый баланс Еврозоны с остальным миром зафиксировал дефицит в 1,0 млрд евро, резкое ухудшение по сравнению с профицитом в 8,7 млрд евро годом ранее. Рост импорта превысил увеличение экспорта.

Достижение мирного соглашения между США и Ираном, открывающее Ормузский пролив, снизило геополитическую напряженность и подстегнуло аппетит к риску. Это создает предпосылки для восстановления Биткойна, который тестирует ключевой уровень поддержки около $60,000.

Капитализация крипторынка выросла на 1.8% до $2.24 трлн на фоне предварительных договоренностей США и Ирана, что спровоцировало всплеск аппетита к риску и подтолкнуло рынок к верхней границе восходящего канала.

Пара EUR/USD открывает неделю около отметки 1.1468. Инвесторы следят за переговорами по ядерной сделке с Ираном и решением ФРС, что может существенно повлиять на нефть и спрос на доллар.

Центральные банки по всему миру готовятся к объявлениям о ставках, начиная с Банка Японии, в то время как соглашение о прекращении огня между США и Ираном снижает геополитическую напряженность и влияет на нефтяные рынки.

Рынки готовятся к неделе, когда большинство центральных банков сохранят ставки без изменений, но тонкие изменения в их прогнозах могут вызвать значительную волатильность.

Евро продемонстрировал попытку восстановления выше уровня сопротивления 1.1550, однако сталкивается с медвежьей линией тренда на 4-часовом графике. Биткоин и золото также показывают признаки коррекции.

Успешное размещение SpaceX улучшило аппетит к риску, а сильные данные по инфляции в США укрепили доллар, в то время как рынки готовятся к ключевым решениям центробанков на этой неделе.

Анализ фьючерсов Dow Jones ($Ym_F) по методу Эллиотта выявил классическую коррекционную модель "зигзаг" с потенциалом разворота от ключевой зоны поддержки. Изучаем торговуюsetup.