Обратный отсчёт до первого заседания ФРС под руководством Уорша запущен

Главное событие года уже на горизонте

Отсчёт пошёл. 17 июня состоится первое в истории заседание Fed под председательством Уорша, и предстоящая неделя выглядит как идеальная закуска перед его дебютной пресс-конференцией. Впрочем, внимание трейдеров наверняка будет рассеяно: события на других фронтах перетягивают повестку на себя.

Новый виток напряжённости на Ближнем Востоке временно остудил преобладавший оптимизм. И всё же надежда на первоначальную сделку между США и Ираном, которая отложит вопрос о ядерном будущем Тегерана на более поздний срок, никуда не делась. Показательно, что президент Трамп, по сообщениям, разошёлся во взглядах с израильским премьером Нетаньяху: последние операции Израиля в Ливане ставят под угрозу договорённость с Ираном.

Цены на нефть держатся на повышенных уровнях, но инвесторы реагируют на заголовки заметно спокойнее. Рассчитывать на быстрое падение котировок не приходится: для этого потребуется полная нормализация маршрутов поставок, а на это уйдут месяцы даже при объявлении сделки сегодня.

Тем временем администрация США заявила о намерении заменить 10-процентный глобальный тариф по Section 122, срок которого истекает в июле, новыми пошлинами по Section 301. Ставки будут варьироваться в диапазоне 10-12,5%, причём Китай, Индия, Япония и Южная Корея столкнутся с верхней планкой. Введение запланировано на июль, после поэтапного пострановогого пересмотра.

Тишина перед бурей в данных по инфляции

Удивительно, но волатильность по большинству классов активов остаётся приглушённой. Месячная вменённая волатильность по паре euro/dollar и по золоту рухнула до минимума с середины января, а индикатор по S&P 500 подбирается к февральским отметкам. Исключение составляют иеновые пары и индекс Nikkei 225, где напряжение перед заседанием BoJ нарастает.

Этот спокойный профиль рискует резко измениться. В среду выходит июньский CPI, в четверг следом идёт PPI. Предварительные прогнозы указывают на ускорение как общего, так и базового индекса потребительских цен до 4,2% (максимум с июня 2023 года) и 3% соответственно. Но настоящая головная боль это цены производителей: годовой показатель, по оценкам, прыгает выше 6,5%, наивысшего уровня с января 2023 года, что с учётом запаздывания между отчётами открывает дорогу к дальнейшему разгону CPI.

Вишенкой может стать пятничный предварительный индекс потребительских настроений Мичиганского университета, рискующий обновить рекордный минимум и вызвать тревогу за потребительские расходы. Подтверждение этих ранних прогнозов вряд ли резко повысит шансы на жёсткое заседание неделей позже, но точно осложнит первые недели Уорша в кресле. Его выбрали за репутацию «голубя», однако игнорировать раздувающееся инфляционное давление будет непросто. На майских слушаниях он настаивал на восстановлении доверия к ФРС и сокращении баланса, что заставляет усомниться в его истинных намерениях.

ЕЦБ повышает, но останется ли он жёстким

Заседание ЕЦБ в четверг способно усилить ожидания более ястребиного тона ФРС. Лагард и коллеги, по широко распространённому мнению, объявят первое с сентября 2023 года повышение ставки, фактически признав реализацию неблагоприятного сценария. Соглашение по открытию Ормузского пролива было бы встречено в Франкфурте с облегчением, но не отменит повышения.

Июльский шаг заранее не анонсируют, однако Лагард легко может направить ожидания, если ястребы потребуют действий, либо это сделают прогнозы аппарата при агрессивном пересмотре инфляции 2026 года вверх. Несмотря на более жёсткую риторику, евро не спешит расти против доллара. По-настоящему перевернуть картину для евро мог бы лишь конец войны между Украиной и Россией и нормализация торговых отношений ЕС с РФ.

Канада, австралиец и чудо для иены

В среду Банк Канады, как ожидается, сохранит ставку: совет встревожен ослаблением рынка труда и затуханием роста. Слабый апрельский CPI и данные по ВВП за первый квартал перечеркнули любые ястребиные мысли, а на фоне пересмотра USMCA в июле и свежих 10-процентных пошлин США на часть канадского импорта повестка остаётся напряжённой.

У австралийца насыщенный календарь, но рынок зацепит разве что июньский опрос потребительских настроений Westpac. Разочаровывающие CPI и PPI из Китая в среду тоже способны качнуть котировки. И луни, и аусси рискуют начать неделю не с той ноги. Тем временем пара dollar/yen зависла чуть ниже 160, и японский Минфин, похоже, решил дождаться заседания BoJ 16 июня. Если рынок не удовлетворит ожидаемое повышение ставки и общая риторика, регулятор будет вынужден на агрессивную интервенцию.

Акции на пике, золото подаёт признаки жизни

Американские индексы продолжают монополизировать потоки и держатся у рекордов. Ажиотаж вокруг ИИ слегка пострадал от отчёта Broadcom, но одного посредственного релиза мало. Предстоящие отчёты Oracle и Adobe, а также IPO SpaceX могут подлить масла в опасения о перегретых оценках. С конца марта рынок прибавил 20% чуть более чем за два месяца, и коррекция выглядит закономерной. Вопрос в том, отреагируют ли инвесторы зрело на просадку в 5% к зоне 7000. Для золота картина менее радужна: металл почти целиком ведом долларом и страдает от продаж со стороны стран, защищающих свои валюты и восполняющих потерянные нефтяные доходы.

Отслеживайте рынки в реальном времени

Принимайте инвестиционные решения на основе ИИ-анализа и данных в реальном времени.

Подписывайтесь на наш Telegram-канал

Получайте срочные новости рынка, ИИ-анализы и торговые сигналы мгновенно в Telegram.

ПодписатьсяЦены на золото упали в пятницу, приближаясь к третьему еженедельному снижению из-за ожиданий дальнейшего повышения процентных ставок центральными банками для борьбы с инфляцией.

Глава ЕЦБ Филипп Лейн заявил, что удержание инфляции на уровне 2% было бы неоправданным, в то время как другой член совета директоров, Пьер Вунш, не исключает риск повышения ставки из-за устойчивого роста цен в сфере услуг.

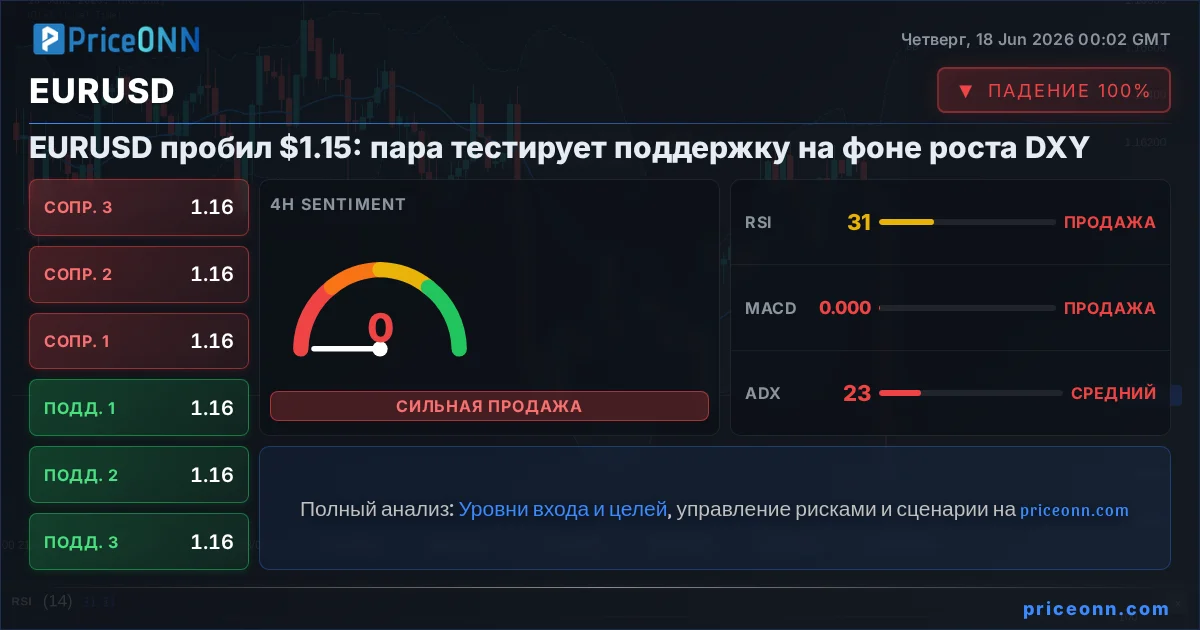

Пара EUR/USD достигла минимума с 31 марта 2026 года, торгуясь около 1.1457. Укрепление доллара США обусловлено возросшими ожиданиями дальнейшего ужесточения политики ФРС, несмотря на паузу в повышении ставок.

Новый председатель ФРС Уорш дал понять о желании отойти от политики прошлых лет. Ожидается, что регулятор будет активно добиваться целевого уровня инфляции, предоставляя рынкам больше самостоятельности.

Пара EUR/GBP демонстрирует рост на фоне пересмотра рынками ожиданий по дальнейшему ужесточению денежно-кредитной политики Банка Англии по сравнению с ЕЦБ. Это смещает баланс в пользу евро.

Базовая инфляция в Японии в мае осталась на уровне 1.4% в годовом исчислении, не оправдав ожиданий ускорения и оставаясь ниже целевого показателя Банка Японии. Общий ИПЦ вырос до 1.5%, в то время как показатель без учета свежих продуктов и энергии замедлился.

Профицит торгового баланса Новой Зеландии в мае составил 800 млн новозеландских долларов, не оправдав ожиданий из-за опережающего роста импорта, несмотря на сильный экспорт.

Ожидается снижение индекса потребительских цен (CPI) в Австралии на 0.3% за май, что поднимет годовой показатель до 4.4%. Несмотря на снижение цен на транспорт, базовое инфляционное давление сохраняется.

Резервный банк Австралии оставил ставку без изменений, но намекнул на возможность дальнейшего повышения. В то время как мировая экономика сталкивается с инфляционным давлением и геополитической напряженностью, различные центральные банки мира демонстрируют осторожность, но готовы к действиям.

Анализ по Эллиотту предполагает, что недавний отскок Биткоина (BTCUSD) после достижения пика в октябре 2025 года на $126,272, скорее всего, потерпит неудачу, с целевой зоной снижения между $41,411 и $52,204.

Банк Англии сохранил ключевую ставку на уровне 3,75% при голосовании 7-2, что соответствовало ожиданиям. Экономика замедляется, рынок труда остывает, а опасения по поводу инфляции пока не оправдались. Прогнозируется неизменность ставки в течение года, с рисками повышения в этом году и возможностью снижения в будущем.

Расхождение в политике ФРС и Банка Англии давит на пару GBPUSD. Ослабление фунта усиливает инфляционное давление в Великобритании, в то время как ястребиный настрой ФРС укрепил доллар США до максимума за 2.5 месяца.